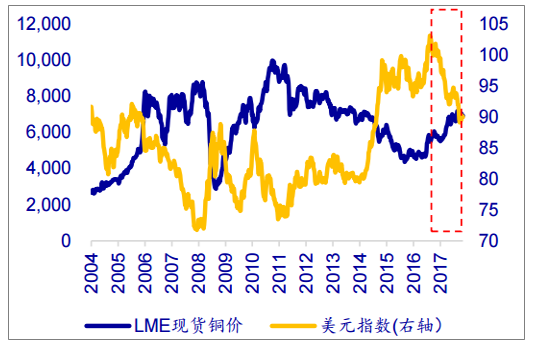

2017年下半年全球銅價(jià)持續(xù)走高,12月29日LME三個(gè)月期貨價(jià)格達(dá)到7312.5美元/噸,創(chuàng)近四年來(lái)新高,全年銅價(jià)上漲超過(guò)29%。銅價(jià)上漲主要來(lái)自過(guò)去一年全球經(jīng)濟(jì)共同復(fù)蘇帶動(dòng)需求提升和供給端增速的下降(Escondida銅礦、LasBambas等全球幾個(gè)主要銅礦工人罷工、印尼政府限制銅精礦出口等)。同時(shí),美元指數(shù)走弱、中國(guó)禁止廢銅進(jìn)口預(yù)期等因素亦共同促進(jìn)銅價(jià)上行。

2017年LME銅價(jià)持續(xù)走高(美元/噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

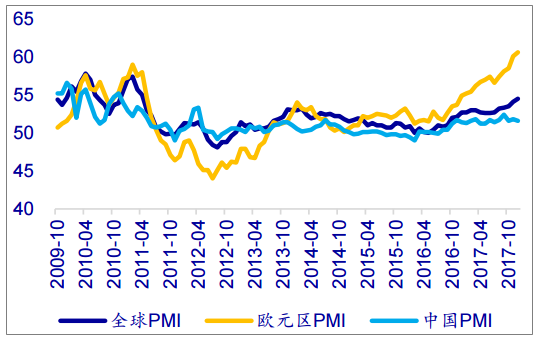

2017年全球制造業(yè)PMI趨勢(shì)向上

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

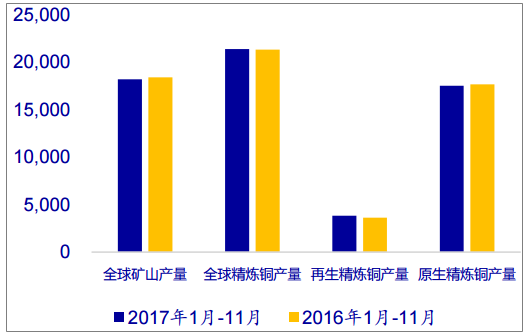

回顧2017年,我們發(fā)現(xiàn)銅價(jià)持續(xù)上漲主要由供給增速下降使得供需缺口拉大引起。數(shù)據(jù)顯示2017年1-11月全球精煉銅產(chǎn)量2140.4萬(wàn)噸,同比增長(zhǎng)僅0.4%。細(xì)分來(lái)看,原生精煉銅產(chǎn)量1760.5比2016年減少7.3萬(wàn)噸,同比減少0.4%,是2002年以來(lái)首次產(chǎn)量下降;產(chǎn)量靠再生精煉銅產(chǎn)量增加15.2萬(wàn)噸彌補(bǔ)。原生精煉銅產(chǎn)量減少主要是由于全球礦山銅產(chǎn)量減少引起。新增投產(chǎn)礦山項(xiàng)目減少、傳統(tǒng)礦山品位下降(智利Codelco公司銅礦因老齡化礦石品位下降導(dǎo)致產(chǎn)量下滑約3%)和工資糾紛工人罷工(全球第一大銅礦Escondida銅礦工人進(jìn)行了長(zhǎng)達(dá)43天罷工,CerroVerde銅礦工人進(jìn)行了近三周罷工等)。這幾個(gè)因素亦繼續(xù)影響未來(lái)多年的銅礦產(chǎn)量。

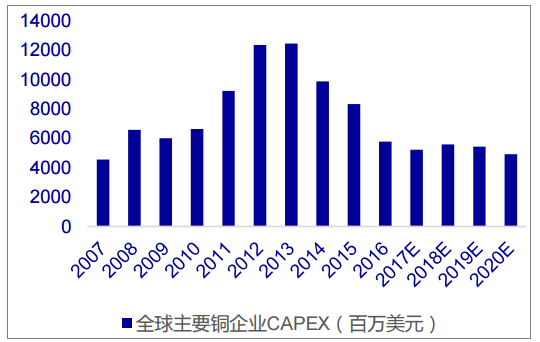

全球主要銅企12、13年Capex達(dá)到頂峰

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2017年原生精煉銅、礦山產(chǎn)銅同比減少

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

新增產(chǎn)能方面,受2014年以來(lái)銅礦項(xiàng)目投資減少影響,未來(lái)三年新投產(chǎn)產(chǎn)能增速將明顯下滑。伴隨銅價(jià)一路上漲到2011年達(dá)到頂峰,全球主要銅礦公司支出資本開(kāi)始增加,投資在2012、2013年達(dá)到峰值,之后支出快速下滑。一般來(lái)說(shuō),銅礦山投產(chǎn)周期較長(zhǎng),從資本支出到正式投產(chǎn)至少需要4-5年的時(shí)間,因此新增銅礦產(chǎn)能相應(yīng)地在2017年前后達(dá)到峰值。隨著2014-2016年以Lasbambas等為首的大型礦山投產(chǎn),此輪的銅礦擴(kuò)產(chǎn)周期基本告一段落,2017年除Aktogay礦和科盧韋奇礦山投產(chǎn)、增產(chǎn)外,很少有大型銅礦項(xiàng)目啟動(dòng),全球大型銅礦中只有力拓和必和必拓目前有擴(kuò)張計(jì)劃,但投產(chǎn)還需3-4年之久;而最近一輪全球銅礦產(chǎn)能投資基本要到2016年銅價(jià)回暖之后,所以我們預(yù)判下一波銅產(chǎn)能高峰投產(chǎn)期至少在2022年左右才會(huì)到來(lái)。

通過(guò)梳理全球主要的銅礦企業(yè),我們得到2017年合計(jì)新增和復(fù)產(chǎn)產(chǎn)量約33萬(wàn)噸,2018年-2020年新增和復(fù)產(chǎn)產(chǎn)量大約為43萬(wàn)噸、34萬(wàn)噸和45萬(wàn)噸左右,年均增速低于2.3%。

2017年印尼政府從2017年1月12日起停止全球第二大銅礦Grasberg的銅精礦出口。當(dāng)時(shí)自由港公司準(zhǔn)備削減Grasberg銅礦產(chǎn)能至全負(fù)荷產(chǎn)能的40%,裁員計(jì)劃引發(fā)工人罷工。盡管通過(guò)與當(dāng)?shù)卣勁校?月礦山恢復(fù)出口,但合同中將公司多數(shù)股權(quán)剝離給本國(guó)股東等爭(zhēng)議使生產(chǎn)存在不確定性。停產(chǎn)及罷工對(duì)銅產(chǎn)量影響約8-10萬(wàn)噸。2月全球第一大銅礦Escondida銅礦工人進(jìn)行了長(zhǎng)達(dá)43天罷工,3月秘魯最大銅礦CerroVerde銅礦工人進(jìn)行了近三周罷工,另有MMG公司的LasBambas銅礦、英美資源的ElSoldado銅礦等都經(jīng)歷了時(shí)長(zhǎng)不等的罷工。據(jù)GFMS估算,2017年上半年的銅礦罷工導(dǎo)致銅產(chǎn)量損失約20萬(wàn)噸。

數(shù)據(jù)顯示,2018年勞資糾紛對(duì)銅精礦產(chǎn)量波動(dòng)的影響可能更大。目前已知的2018年全球有30多個(gè)勞工協(xié)議需要協(xié)商,影響到550萬(wàn)噸產(chǎn)量,占到2018年預(yù)計(jì)年產(chǎn)量的26.6%左右——其中最大的是6月年產(chǎn)128萬(wàn)噸的全球第一大銅礦Escondida的協(xié)議。銅價(jià)走高將提高勞資糾紛的概率。按照2018年勞資合同引發(fā)兩周左右的罷工估算,那么勞資糾紛將導(dǎo)致全年銅礦減產(chǎn)23萬(wàn)噸,相比2017年減產(chǎn)提高2萬(wàn)噸。事實(shí)上,如果談判失敗將影響銅礦的產(chǎn)量,即使談判成功也將提高勞工成本。兩者都將不同程度推高銅價(jià)。

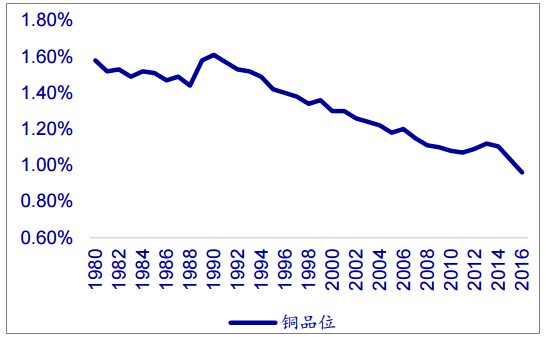

現(xiàn)有礦山品位貧化合生產(chǎn)成本的上升也將對(duì)銅礦產(chǎn)量產(chǎn)生顯著的負(fù)面影響。比如全球最大銅企智利Codelco公司2017年三季度報(bào)告披露,受Chuquicamata和MinistroHales礦山礦石品位下降影響,1-9月公司銅產(chǎn)量132.3萬(wàn)噸,同比下滑3.1%,預(yù)計(jì)全年產(chǎn)量下降約5萬(wàn)噸;為此我們?cè)谧鲢~礦后續(xù)3年產(chǎn)量預(yù)測(cè)時(shí),做了謹(jǐn)慎處理。

全球銅項(xiàng)目平均品位下降

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

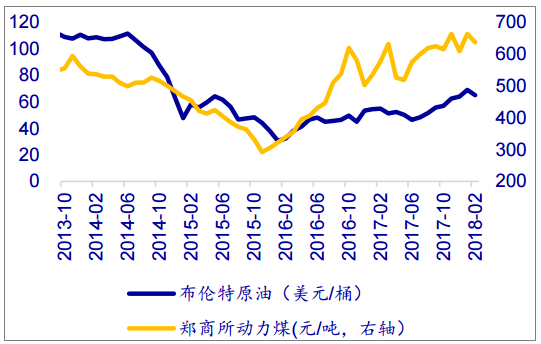

同時(shí)伴隨過(guò)去兩年煤炭、石油等能源價(jià)格的上升,銅礦生產(chǎn)成本曲線的邊際成本曲線有所上移,亦限制了銅價(jià)走高之后銅礦產(chǎn)量的增長(zhǎng)。

石油價(jià)格、煤炭?jī)r(jià)格上漲抬升成本

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

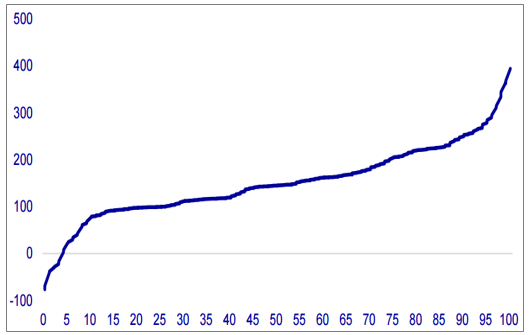

銅行業(yè)現(xiàn)金成本曲線(美分/磅)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

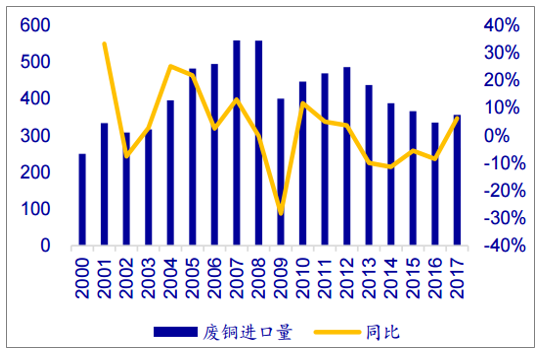

廢銅是2018年影響供給的一個(gè)熱點(diǎn)。隨著中國(guó)日益重視進(jìn)口高污染固體廢物于環(huán)境保護(hù)的沖突中國(guó)對(duì)進(jìn)口固體廢物的管理日趨嚴(yán)格,2017年7月18日中國(guó)正式向WTO提出2017年底開(kāi)始將禁止4類24種固體廢料的進(jìn)口,包括生活源廢塑料、釩渣、非分類廢紙等。Wind資訊披露,中國(guó)有色金屬工業(yè)協(xié)會(huì)再升分會(huì)接到通知,2018年底將禁止廢包括廢電線、廢電機(jī)馬達(dá),散裝廢五金等“廢七類”。

進(jìn)口廢銅分為六類廢雜銅和七類廢雜銅。六類廢雜銅含銅量較高,包括可被直接加工利用或適當(dāng)冶煉加工的高品位紫銅、黃銅。七類廢雜銅含銅量相對(duì)較低,包括低品位的廢舊線纜、廢電機(jī)、廢變壓器、廢五金等,需要經(jīng)過(guò)拆解和分揀等加工處理才能被冶煉廠或銅加工廠使用。進(jìn)口廢銅貿(mào)易中有兩個(gè)證書(shū),一是國(guó)內(nèi)收貨人證,無(wú)論是進(jìn)口廢六類還是廢七類都需要申請(qǐng)此證;另一個(gè)是進(jìn)口許可證(即環(huán)保批文),僅廢七類進(jìn)口需要申請(qǐng)此證。

從2018年起,國(guó)內(nèi)收貨人證書(shū)中,加工利用單位與國(guó)內(nèi)收貨人必須統(tǒng)一,進(jìn)口許可證中,進(jìn)口商與利用商必須統(tǒng)一。這就意味著,代理進(jìn)口報(bào)關(guān)的方式將受到禁止,貿(mào)易商將失去進(jìn)口廢銅的資格。但其仍可以作為中間商,為銅企提供供應(yīng)鏈服務(wù),因此廢六類進(jìn)口受到的沖擊較小。進(jìn)口許可證中要求進(jìn)口商及利用商統(tǒng)一,因此單純的廢銅加工廠或冶煉廠沒(méi)有資格進(jìn)口七類廢銅。由于許多銅企不具備拆解資質(zhì),且環(huán)保部已經(jīng)在限制進(jìn)口許可證的發(fā)放,廢銅政策主要影響廢七類廢銅進(jìn)口。數(shù)據(jù)顯示,2018年2月23日,公布的前七批限制類廢銅進(jìn)口合計(jì)19.45萬(wàn)噸,同比上年277.65萬(wàn)噸減少93%,盡管這有可能是部分企業(yè)不知道2018年還可以申請(qǐng)批文導(dǎo)致,但綜合來(lái)看2018年廢銅進(jìn)口大幅減少是必然趨勢(shì),我們預(yù)計(jì)廢銅供給全年減少幅度大約為70%,較前2月下滑幅度有所收斂。

2000-2017中國(guó)廢銅進(jìn)口量(萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

盡管廢七類占廢銅進(jìn)口量比例高,但是由于廢七類含銅比例低,實(shí)際影響銅金屬量并不大。進(jìn)口海關(guān)總署數(shù)據(jù)顯示,2016年廢銅進(jìn)口量為335萬(wàn)噸。雖然廢七類的占比達(dá)七成左右,但由于廢七類中含銅比例較低,七類廢料含銅量為30萬(wàn)噸。按照現(xiàn)有情形推算,廢銅對(duì)精煉銅直接影響量大約在20-30萬(wàn)噸;而短期特別是2018年廢銅通過(guò)到東南亞國(guó)家拆解分類再進(jìn)入中國(guó)或因擴(kuò)產(chǎn)時(shí)間和審批手續(xù)難快速形成,這將加大企業(yè)對(duì)精煉銅需求從而支撐銅價(jià)。

長(zhǎng)期看,國(guó)內(nèi)廢銅市場(chǎng)發(fā)展平穩(wěn),國(guó)內(nèi)廢銅供給增量可一定程度彌補(bǔ)進(jìn)口影響。在中國(guó)廢銅的主要增長(zhǎng)源來(lái)自城市廢舊電子、汽車行業(yè)等。一般來(lái)說(shuō),汽車報(bào)廢周期約是10年,2009、2010年汽車銷量增速大幅上升,根據(jù)中國(guó)汽車保有量和汽車銷量推算,國(guó)內(nèi)廢銅產(chǎn)量有快速上升趨勢(shì),我們預(yù)計(jì)2019-2020年國(guó)內(nèi)廢銅供給增速在10%以上。

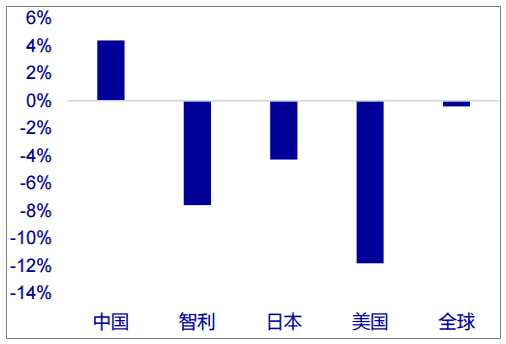

盡管根據(jù)我的有色網(wǎng)統(tǒng)計(jì)數(shù)據(jù),2018年國(guó)內(nèi)計(jì)劃可能新增的精煉產(chǎn)能160萬(wàn)噸(2017年為65萬(wàn)噸新增),其中中鋁東南40萬(wàn)噸,廣西南國(guó)30萬(wàn)噸,其他瑞昌西礦20萬(wàn)噸、山東恒邦15萬(wàn)噸、金城冶金10萬(wàn)噸、金昌冶金10萬(wàn)噸等。但由于銅礦供應(yīng)持續(xù)緊張,預(yù)計(jì)新建產(chǎn)能轉(zhuǎn)化為有效供給較難,甚至有可能因?yàn)榧庸べM(fèi)過(guò)低導(dǎo)致冶煉虧損帶來(lái)產(chǎn)量下滑。比如2017年1-11月全球精煉銅產(chǎn)量同比下降0.4%,其中全球第二、第三、第四大精煉銅生產(chǎn)國(guó)產(chǎn)量均出現(xiàn)明顯下降,1-11月智利、日本、美國(guó)精煉銅產(chǎn)量增速分別為-8%、-4%、-12%,中國(guó)精煉銅產(chǎn)量同比上升4%。

加工費(fèi)實(shí)際談判驗(yàn)證了我們的想法:2018年3月末,CSPT將中國(guó)二季度銅TCs、RCs基準(zhǔn)價(jià)敲定為78美元/噸、78美分/磅,為2015年來(lái)最低,環(huán)比降10.3%,全球銅原材料的緊張狀況可能令冶煉加工費(fèi)進(jìn)一步被壓低。

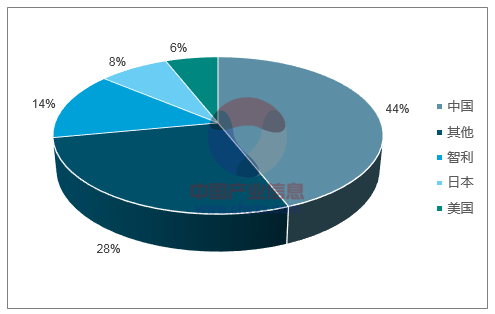

2016年全球精煉銅占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2017年智利美國(guó)精煉銅產(chǎn)量下降

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

全球銅供給表(萬(wàn)噸)

- | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

再生 | 394.5 | 376.9 | 382.7 | 376.9 | 390.4 | 409.6 |

原生 | 1892.7 | 1963.7 | 1962.4 | 2015.7 | 2054.9 | 2100.5 |

精煉銅供給 | 2287.2 | 2340.6 | 2345.1 | 2392.6 | 2445.3 | 2510.1 |

增速 | 1.7% | 2.3% | 0.2% | 2.0% | 2.2% | 2.6% |

再生銅占比 | 20.84% | 19.19% | 19.50% | 18.70% | 19.00% | 19.50% |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

根據(jù)數(shù)據(jù),2017年全年全球銅消費(fèi)量為2368.1萬(wàn)噸,增速1.02%。盡管中國(guó)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型,供給側(cè)改革推進(jìn)使得投資消費(fèi)主導(dǎo)的銅需求增速略有回落,但中國(guó)和其他發(fā)展中國(guó)家仍是拉動(dòng)同需求的主力。歐美經(jīng)濟(jì)雖然復(fù)蘇強(qiáng)勁,但增長(zhǎng)主要由內(nèi)需擴(kuò)張帶動(dòng),美國(guó)房地產(chǎn)投資增速下降,基建投資不及預(yù)期等因素反而導(dǎo)致銅消費(fèi)增速同比回落。

2017年全球各地區(qū)銅消費(fèi)增速

- | 全球 | 美國(guó) | 歐盟15國(guó) | 中國(guó) | 其他地區(qū) |

2016年 | 2344.10 | 178.78 | 291.60 | 1153.46 | 720.26 |

2017年 | 2368.10 | 176.92 | 285.74 | 1180.68 | 724.76 |

同比增速 | 1.02% | -1.04% | -2.01% | 2.36% | 0.62% |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

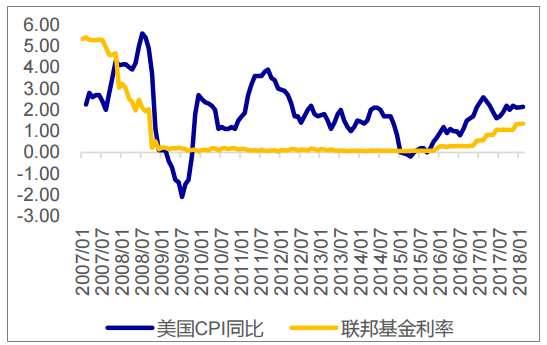

美國(guó)方面,美國(guó)稅改和可能的基建擴(kuò)張可能短期繼續(xù)刺激經(jīng)濟(jì)活動(dòng),部分拉動(dòng)全球需求。但美國(guó)生產(chǎn)率增長(zhǎng)仍然較弱,整體經(jīng)濟(jì)增長(zhǎng)動(dòng)能有限。同時(shí),潛在的通脹壓力可能導(dǎo)致美聯(lián)儲(chǔ)加息步伐加快,過(guò)快上升的利率水平有可能加大金融市場(chǎng)調(diào)整的可能性,并影響實(shí)體經(jīng)濟(jì)。

美國(guó)制造業(yè)PMI、投資信心指數(shù)歷史高位

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

美國(guó)通脹上行、美聯(lián)儲(chǔ)加息推進(jìn)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

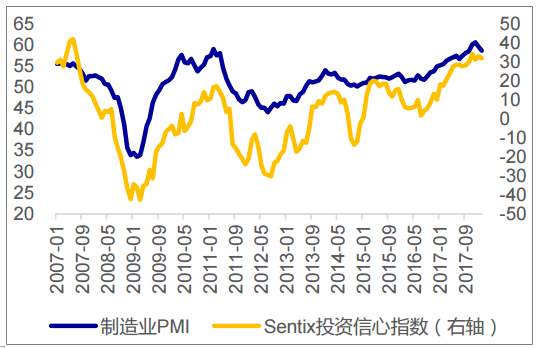

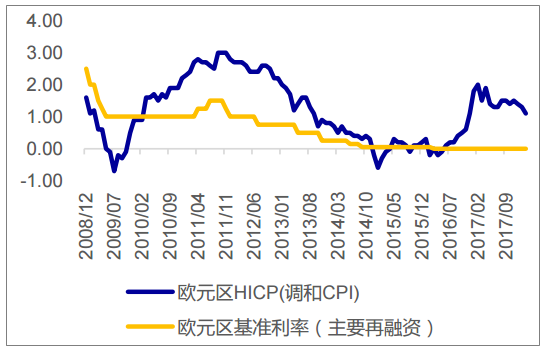

歐洲方面,內(nèi)需增長(zhǎng)勢(shì)頭增強(qiáng),加上法國(guó)、德國(guó)選舉落下帷幕,英國(guó)退歐繼續(xù)推進(jìn),民粹主義等政治不確定性相對(duì)減弱,德國(guó)等經(jīng)濟(jì)有望繼續(xù)增長(zhǎng)。結(jié)合相對(duì)寬松的金融環(huán)境,歐元區(qū)經(jīng)濟(jì)增速持續(xù)性較好。從高頻指標(biāo)來(lái)看,制造業(yè)PMI攀升至60.6,超過(guò)2011年初的高點(diǎn);經(jīng)濟(jì)景氣指數(shù)、Sentix投資信心指數(shù)、消費(fèi)者信心指數(shù)也都顯示,歐元區(qū)經(jīng)濟(jì)已進(jìn)入了復(fù)蘇周期。此外,歐洲的勞動(dòng)生產(chǎn)率也大幅提升,其增速持續(xù)高于美國(guó)和OECD國(guó)家的平均水平。歐洲經(jīng)濟(jì)內(nèi)需的增長(zhǎng)將一定程度帶動(dòng)銅需求提升,但歐洲經(jīng)濟(jì)主要是內(nèi)需消費(fèi)拉動(dòng),邊際銅需求或低于投資拉動(dòng)型經(jīng)濟(jì),從表4我們看到2017年盡管歐洲經(jīng)濟(jì)增速?gòu)?qiáng)勁,但銅需求并沒(méi)有大幅提升,我們預(yù)計(jì)隨著經(jīng)濟(jì)弱復(fù)蘇的持續(xù)推進(jìn),企業(yè)投資回暖將小幅帶動(dòng)銅需求的提升。

歐元區(qū)經(jīng)濟(jì)景氣度持續(xù)提升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

歐元區(qū)通脹回落、貨幣政策保持寬松

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

新興市場(chǎng)是拉動(dòng)銅需求的重要?jiǎng)恿ΑN磥?lái)三年發(fā)達(dá)國(guó)家經(jīng)濟(jì)復(fù)蘇、中國(guó)“一帶一路”計(jì)劃拉動(dòng)沿線國(guó)家基礎(chǔ)設(shè)施建設(shè)投資顯著增長(zhǎng),新興經(jīng)濟(jì)體前景不斷改善。

2017年5月,習(xí)近平主席在“一帶一路”國(guó)際合作高峰論壇上承諾將投資1240億美元于“一帶一路”建設(shè),將有力提振沿線國(guó)家電力、交通等基建投資需求。新興國(guó)家近期的經(jīng)濟(jì)復(fù)蘇和投資的加強(qiáng)將成為同需求的重要增長(zhǎng)點(diǎn),但由于新興經(jīng)濟(jì)體自身結(jié)構(gòu)性問(wèn)題仍多,整體經(jīng)濟(jì)動(dòng)能內(nèi)需相對(duì)較弱,經(jīng)濟(jì)建設(shè)波動(dòng)的敏感性仍然較大。

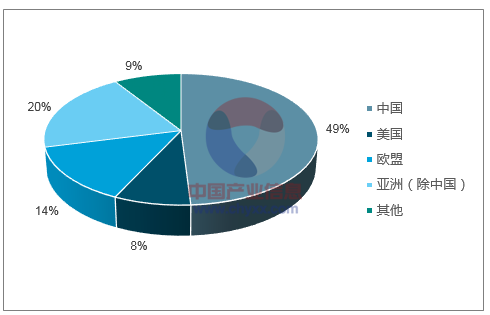

全球各地區(qū)銅需求占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2017年新興市場(chǎng)經(jīng)濟(jì)波動(dòng)上行

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

中國(guó)是全球最大銅消費(fèi)國(guó),約占全球消費(fèi)量的49%,中國(guó)銅需求是否得到提振是影響全球銅需求的關(guān)鍵因素。

電力行業(yè)用銅是國(guó)內(nèi)銅消費(fèi)的第一大領(lǐng)域,銅產(chǎn)品廣泛運(yùn)用于電線電纜、電機(jī)、輸變電設(shè)備(高壓開(kāi)關(guān)、變壓器)、電器附件,電力用銅約占全國(guó)消費(fèi)的50%。

2017年我國(guó)電網(wǎng)基本建設(shè)投資完成額為5315億元,相比2016年下降2.2個(gè)百分點(diǎn),為2010年以來(lái)首次下降。這主要是因?yàn)?016年電網(wǎng)投資基數(shù)較大——2016年受國(guó)家配電網(wǎng)建設(shè)改造行動(dòng)計(jì)劃及新一輪農(nóng)村電網(wǎng)改造升級(jí)等政策引導(dǎo),電網(wǎng)投資增速大漲至16.9%,高基數(shù)使得2017年首次出現(xiàn)投資的負(fù)增長(zhǎng)。

隨著國(guó)家電力建設(shè)的逐漸成熟,電力投資增速難以保持過(guò)去多年10%以上的增速,我們認(rèn)為未來(lái)3-5年總體電力投資基本企穩(wěn)。根據(jù)2017年國(guó)家電網(wǎng)社會(huì)責(zé)任報(bào)告,國(guó)家電網(wǎng)承諾2018年電網(wǎng)投資4989億元,相比2017年4854億元同比提高2.8%。目前,小城鎮(zhèn)、農(nóng)村電網(wǎng)升級(jí)改造基本完成,未來(lái)將繼續(xù)推進(jìn)北京、上海等10個(gè)城市世界一流城市配電網(wǎng)建設(shè),并以綠色智能為目標(biāo)逐步建成安全可靠,優(yōu)質(zhì)高效的一流城市配電網(wǎng)系統(tǒng)。

結(jié)構(gòu)上,過(guò)去兩年國(guó)家電網(wǎng)投資側(cè)重于主網(wǎng),尤其是特高壓部分。目前共建成蒙西-天津南、榆橫-濰坊等共“八交十直”特高壓輸電工程。未來(lái)在繼續(xù)開(kāi)工推進(jìn)淮中南昌等6項(xiàng)特高壓工程的同時(shí),投資重點(diǎn)已逐步轉(zhuǎn)向電網(wǎng)智能化及配電網(wǎng)建設(shè),更加偏向于配、用電側(cè),特別是城市配電網(wǎng)。另外,隨著新型城鎮(zhèn)化、農(nóng)業(yè)現(xiàn)代化步伐加快,新能源、分布式電源、電動(dòng)汽車、儲(chǔ)能裝置快速發(fā)展,終端用電負(fù)荷呈現(xiàn)增長(zhǎng)快、變化大、多樣化的新趨勢(shì),加快配電網(wǎng)改造升級(jí)的任務(wù)愈發(fā)緊迫。

電網(wǎng)基建投資企穩(wěn)回升(億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

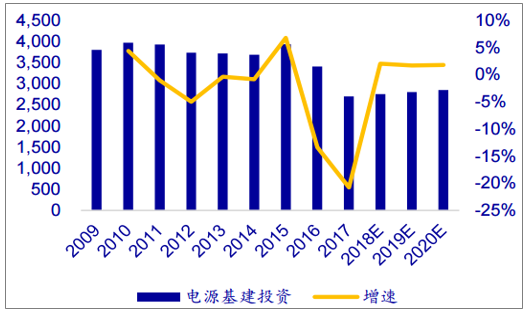

電源基建投資弱于電網(wǎng)投資(億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

電源投資方面,電源投資弱于電網(wǎng)投資的現(xiàn)象預(yù)計(jì)仍將延續(xù)。不過(guò)隨著新能源汽車普及度不斷提高我國(guó)將逐步建成全球最大的智慧車聯(lián)網(wǎng)平臺(tái),充電樁的建設(shè)將拉動(dòng)銅需求。2017年中國(guó)電網(wǎng)累計(jì)接入17萬(wàn)個(gè)充電樁,盡管目前這塊基數(shù)尚小,但預(yù)計(jì)未來(lái)這一數(shù)據(jù)將快速提高。我們假設(shè)未來(lái)三年電源投資增速可保持2%左右水平增長(zhǎng)。整體上,預(yù)計(jì)2018年-2020年電力行業(yè)對(duì)銅需求增速約為2.5%-3%。

電力行業(yè)銅消費(fèi)量

- | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

電力耗銅(千噸) | 4053 | 4239 | 4731 | 5294 | 5057 | 5181 | 5329 | 5463 |

電網(wǎng)投資額(億元) | 3894 | 4119 | 4640 | 5246 | 5314 | 5447 | 5610 | 5756 |

同比增速 | 6.4% | 5.8% | 12.6% | 16.9% | -2.1% | 2.5% | 3.0% | 2.6% |

單位電網(wǎng)投資(千克/億元) | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 |

電網(wǎng)投資 | 3310 | 3501 | 3944 | 4612 | 4517 | 4630 | 4769 | 4893 |

電源投資額(億元) | 3717 | 3686 | 3936 | 3408 | 2700 | 2754 | 2801 | 2851 |

同比增速 | -0.4% | -0.8% | 6.8% | -13.4% | -20.8% | 2.0% | 1.7% | 1.8% |

單位電源投資(千克/億元) | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 |

電源投資 | 743 | 737 | 787 | 682 | 540 | 551 | 560 | 570 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

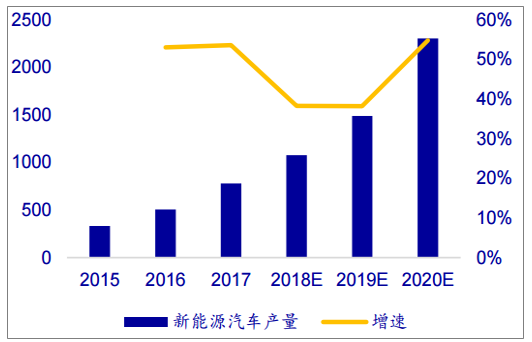

不僅電動(dòng)汽車在電池內(nèi)要用到相當(dāng)數(shù)量的銅,在電動(dòng)機(jī)的線圈和轉(zhuǎn)子中也要用到大量銅。國(guó)際銅協(xié)會(huì)(ICA)委研究顯示,一輛電動(dòng)汽車最多可能用到6千米長(zhǎng)的銅線,在匯電板中也有使用。每輛插電式乘用汽車使用約45千克銅,純電動(dòng)車每輛用銅約65千克銅,每輛插電混動(dòng)商用車用銅約110千克,每輛純電動(dòng)商用車用銅約180千克,是同類非電動(dòng)汽車用量的2倍左右。得益于國(guó)家政策的大力扶持,近年來(lái)新能源汽車發(fā)展趨勢(shì)強(qiáng)勁,2017年新能源汽車生產(chǎn)達(dá)到77.9萬(wàn)輛,同比增長(zhǎng)53.7%,預(yù)計(jì)2018年新能源汽車可達(dá)108萬(wàn)輛,2020有望突破230萬(wàn)輛。未來(lái)新能源汽車飛速發(fā)展有效拉動(dòng)銅需求。2017年新能源汽車用銅量達(dá)7萬(wàn)噸,預(yù)計(jì)未來(lái)4年年均用銅量增速將超過(guò)40%,2018年耗銅可達(dá)18萬(wàn)噸。

電動(dòng)汽車耗銅量

車型 | 用銅 |

內(nèi)燃車 | 23KG |

插電式乘用車 | 45KG |

純電動(dòng)乘用車 | 65KG |

插電式商用車 | 100-120KG |

純電動(dòng)商用車 | 160-200KG |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

傳統(tǒng)汽車用銅主要在汽車中的散熱器、變速箱、空調(diào)以及其他部件。傳統(tǒng)內(nèi)燃機(jī)乘用車平均每輛用銅23千克銅。我國(guó)汽車產(chǎn)量持續(xù)增長(zhǎng),但2011年以來(lái)產(chǎn)量增速有所放緩。根據(jù)中汽協(xié)數(shù)據(jù),2017年全年2907萬(wàn)輛,乘用車同比增長(zhǎng)3.8%。增速放緩主要是由于2017年購(gòu)置稅優(yōu)惠幅度減半,且2016年部分消費(fèi)透支帶來(lái)的高基數(shù)導(dǎo)致。預(yù)計(jì)未來(lái)傳統(tǒng)汽車增速緩慢下降,產(chǎn)量增長(zhǎng)保持2-3%左右水平增長(zhǎng)。

新能源汽車產(chǎn)量高速增長(zhǎng)(千輛)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

傳統(tǒng)汽車保持低速增長(zhǎng)(百萬(wàn)輛)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

交通行業(yè)用銅需求

- | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

交通運(yùn)輸銅需求(千噸) | 789 | 817 | 934 | 1001 | 1046 | 1112 | 1209 |

傳統(tǒng)車用銅(千噸) | 686 | 677 | 763 | 800 | 818 | 844 | 872 |

乘用車用銅(23千克/輛) | 458 | 479 | 552 | 558 | 566 | 579 | 594 |

乘用車(百萬(wàn)輛) | 19.9 | 20.8 | 24.0 | 24.3 | 24.6 | 25.2 | 25.8 |

同比增速 | 10.2% | 4.6% | 15.1% | 1.1% | 1.5% | 2.3% | 2.5% |

商用車用銅(60千克/輛) | 228 | 198 | 211 | 243 | 252 | 265 | 278 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

建筑是中國(guó)銅的第3大消費(fèi)行業(yè),約占銅總需求的9%左右。建筑行業(yè)包括房地產(chǎn)行業(yè)也包括各個(gè)政府部門和企業(yè)單位投資的建筑。

中國(guó)建筑業(yè)新開(kāi)工面積呈現(xiàn)大幅波動(dòng)趨勢(shì),2015年由于國(guó)內(nèi)經(jīng)濟(jì)下行壓力,新開(kāi)工468411萬(wàn)平方米,同比下降11.4%。2016-2017年建筑行業(yè)整體有所回暖,同比上升2.4%、8.8%。隨著經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型調(diào)整,我們預(yù)計(jì)未來(lái)幾年地方基建投資和房地產(chǎn)增速下行,但考慮到北京、上海等一線城市集體租賃房屋的興起,例如北京市規(guī)劃國(guó)土委、市住建委聯(lián)合印發(fā)《關(guān)于進(jìn)一步加強(qiáng)利用集體土地建設(shè)租賃住房工作的有關(guān)意見(jiàn)》,確定未來(lái)五年北京將供應(yīng)1000公頃集體土地,約能建40萬(wàn)套集體租賃住房,我們預(yù)計(jì)未來(lái)3年建筑行業(yè)新開(kāi)工面積繼續(xù)增加,但增速放緩,全國(guó)建筑新開(kāi)工面積年均增速約4%左右。在用銅密度方面,近年來(lái)建筑質(zhì)量要求日益提高,出于使用安全性便利性等因素,房屋單位面積用銅量呈現(xiàn)逐年上升趨勢(shì)。上述兩個(gè)因素將推動(dòng)建筑行業(yè)用銅量小幅度增加,我們預(yù)計(jì)2018年—2020年建筑行業(yè)用銅分別為1246千噸、1311千噸和1375千噸。

建筑行業(yè)銅需求

- | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

建筑業(yè)銅需求(千噸) | 1167 | 1044 | 1080 | 1186 | 1246 | 1311 | 1375 |

單位面積用銅(公斤/平方米) | 0.221 | 0.223 | 0.225 | 0.227 | 0.230 | 0.232 | 0.234 |

建筑業(yè)新開(kāi)工面積(億平方米) | 52.89 | 46.84 | 47.96 | 52.17 | 54.25 | 56.53 | 58.68 |

同比增速 | 2.3% | -11.4% | 2.4% | 8.8% | 4.0% | 4.2% | 3.8% |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

家電行業(yè)是也是銅下游需求的一個(gè)重要領(lǐng)域,約占總需求的15%。銅主要運(yùn)用于空調(diào)、冰箱、微波爐等家電的導(dǎo)電導(dǎo)熱元器件,其中空調(diào)耗銅是家電產(chǎn)品中的主力,約占家電行業(yè)總耗銅的67%。受2017年全國(guó)連續(xù)高溫天氣和前兩年三四線房地產(chǎn)去庫(kù)存拉動(dòng),2017年空調(diào)產(chǎn)量16661萬(wàn)臺(tái),同比增長(zhǎng)19.9%。長(zhǎng)期來(lái)看,空調(diào)等家電需求將持續(xù)攀升。一方面,隨著收入水平提高,消費(fèi)升級(jí)從城市延伸到農(nóng)村,城鎮(zhèn)農(nóng)村市場(chǎng)空調(diào)的需求空間還遠(yuǎn)沒(méi)達(dá)到飽和,另一方面城市地區(qū),家電從新增需求轉(zhuǎn)為替換需求,產(chǎn)品需求量仍然較大。但短期看,2017年以來(lái)伴隨政府限購(gòu)政策頻繁出爐,房地產(chǎn)市場(chǎng)由熱轉(zhuǎn)冷現(xiàn)象明顯,并且由于2017年銷售基數(shù)較高,預(yù)計(jì)2018年的空調(diào)增幅理性回落至4%左右。預(yù)計(jì)冰箱未來(lái)三年增速略有放緩,保持2.5%左右速度增長(zhǎng),總體看預(yù)計(jì)未來(lái)3年家電用銅增速維持穩(wěn)定。

家電行業(yè)銅需求

- | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

家電銅需求(千噸) | 1623 | 1587 | 1631 | 1884 | 1959 | 2029 | 2101 |

空調(diào)用銅(7.5千克/臺(tái)) | 1031 | 1017 | 1042 | 1250 | 1300 | 1339 | 1379 |

空調(diào)(百萬(wàn)臺(tái)) | 137 | 136 | 139 | 167 | 173 | 178 | 184 |

增速 | 7.3% | -1.4% | 2.5% | 19.9% | 4.0% | 3.0% | 3.0% |

冰箱用銅(3千克/臺(tái)) | 246 | 234 | 242 | 249 | 255 | 261 | 267 |

冰箱(百萬(wàn)臺(tái)) | 82 | 78 | 81 | 83 | 85 | 87 | 89 |

增速 | -2.4% | -4.7% | 3.5% | 2.7% | 2.5% | 2.4% | 2.4% |

煤氣、冷凍機(jī)、微波爐等(千噸) | 347 | 336 | 347 | 386 | 405 | 429 | 455 |

- | 2.4% | -3.0% | 3.0% | 11.3% | 5.0% | 6.0% | 6.0% |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

此外,電子行業(yè)是下游用銅的另一重要領(lǐng)域,電子產(chǎn)品銅需求約占8%左右。集成電路、電工儀器儀表、微電子計(jì)算機(jī)中的許多元器件都用到銅材料。當(dāng)前我國(guó)集成電路產(chǎn)業(yè)整體競(jìng)爭(zhēng)力尚待提高,在各類集成電路產(chǎn)品中,中國(guó)僅移動(dòng)通信領(lǐng)域的海思、展訊能夠比肩高通、聯(lián)發(fā)科的國(guó)際水準(zhǔn),高額的進(jìn)口貿(mào)易逆差亦顯示了本土集成電路存在很大的缺口。近年來(lái)我國(guó)不斷推出相關(guān)政策并提供資金推動(dòng)集成電路產(chǎn)業(yè)的發(fā)展。《國(guó)家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》明確指出,到2020年我國(guó)半導(dǎo)體產(chǎn)業(yè)年增長(zhǎng)率不低于20%。與此同時(shí),我國(guó)許多企業(yè)也積極通過(guò)并購(gòu)、引進(jìn)人才和技術(shù)等方式提高企業(yè)核心技術(shù)。預(yù)計(jì)未來(lái)3年,集成電路產(chǎn)量能保持20%左右高水平增長(zhǎng)。微電子計(jì)算機(jī)相對(duì)低迷,電工儀器儀表方面基本保持穩(wěn)定增長(zhǎng),我們用三個(gè)行業(yè)的平均增速預(yù)測(cè)未來(lái)三年電子行業(yè)的銅需求增速。

電子行業(yè)銅需求

- | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

電子產(chǎn)品銅需求(千噸) | 756 | 786 | 865 | 972 | 1037 | 1075 | 1157 |

集成電路(億塊) | 1016 | 1087 | 1329 | 1565 | 1940 | 2329 | 2748 |

增速 | 17% | 7% | 22% | 18% | 24% | 20% | 18% |

電工儀器儀表(億臺(tái)) | 1.53 | 1.77 | 2.04 | 2.24 | 2.28 | 2.19 | 2.26 |

增速 | 24% | 15% | 15% | 10% | 2% | -4% | 3% |

電子計(jì)算機(jī)整機(jī)(億臺(tái)) | 4.06 | 3.60 | 3.31 | 3.64 | 3.42 | 3.25 | 3.31 |

增速 | 8% | -11% | -8% | 10% | -6% | -5% | 2% |

平均增速 | 16% | 4% | 10% | 12% | 7% | 4% | 8% |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

綜上,我們預(yù)計(jì)2018年-2020年國(guó)內(nèi)的銅總需求分別為1214萬(wàn)噸、1251萬(wàn)噸和1297萬(wàn)噸,同比增長(zhǎng)3.4%、3%和3.7%。全球2018年-2020年銅需求分別為2429萬(wàn)噸、2485萬(wàn)噸和2550萬(wàn)噸,同比增長(zhǎng)2.4%、2.3%、2.6%。我們認(rèn)為,中國(guó)仍然是影響全球銅需求最重要的國(guó)家,歐美國(guó)家盡管未來(lái)兩年經(jīng)濟(jì)復(fù)蘇趨勢(shì)良好,對(duì)銅需求有一定拉動(dòng),但由于其總量相對(duì)較小,對(duì)需求增長(zhǎng)的貢獻(xiàn)相對(duì)有限。新興市場(chǎng)基礎(chǔ)設(shè)施建設(shè)等固定資產(chǎn)投資增速空間較大,是拉動(dòng)銅需求的另一重要市場(chǎng)。“一帶一路”沿線國(guó)家鐵路、電網(wǎng)等基建項(xiàng)目的推進(jìn),日本為迎接2020年奧運(yùn)場(chǎng)館建設(shè)、俄羅斯、巴西等過(guò)貿(mào)易的增長(zhǎng)均為接下來(lái)幾年拉動(dòng)銅需求提供了有利條件。

中國(guó)分行業(yè)銅需求(萬(wàn)噸)

- | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

電力 | 473 | 529 | 506 | 518 | 533 | 546 |

同比 | 11.6% | 11.9% | -4.5% | 2.4% | 2.9% | 2.5% |

家電 | 159 | 163 | 188 | 196 | 203 | 210 |

同比 | -2.2% | 2.8% | 15.5% | 4.0% | 3.5% | 3.6% |

交通 | 82 | 93 | 100 | 105 | 111 | 121 |

同比 | 3.5% | 14.4% | 7.1% | 4.5% | 6.3% | 8.8% |

建筑 | 104 | 108 | 119 | 125 | 131 | 137 |

同比 | -10.5% | 3.4% | 9.9% | 5.0% | 5.2% | 4.8% |

電子 | 79 | 87 | 97 | 104 | 107 | 116 |

同比 | 4.0% | 10.0% | 12.4% | 6.7% | 3.7% | 7.7% |

其他 | 235 | 173 | 159 | 162 | 160 | 161 |

同比 | -5.5% | -26.2% | -8.0% | 1.5% | -1.0% | 0.5% |

合計(jì) | 1131 | 1154 | 1169 | 1209 | 1246 | 1291 |

同比 | 2.3% | 2.0% | 1.4% | 3.4% | 3.1% | 3.7% |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

全球銅需求(萬(wàn)噸)

- | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

中國(guó) | 1131 | 1154 | 1169 | 1209 | 1246 | 1291 |

增速 | 2.30% | 1.97% | 1.37% | 3.36% | 3.06% | 3.68% |

美國(guó) | 183.10 | 178.78 | 179.14 | 180.57 | 179.67 | 176.07 |

增速 | 4.00% | -2.36% | 0.20% | 0.80% | -0.50% | -2.00% |

歐洲 | 406.10 | 414.20 | 408.82 | 411.27 | 417.44 | 424.87 |

增速 | -5.10% | 1.99% | -1.30% | 0.60% | 1.50% | 1.78% |

其他國(guó)家 | 583.10 | 599.62 | 614.61 | 628.75 | 641.95 | 657.36 |

增速 | 0.87% | 2.83% | 2.50% | 2.30% | 2.10% | 2.40% |

全球 | 2304 | 2346 | 2372 | 2429 | 2485 | 2550 |

增速 | 0.70% | 1.85% | 1.10% | 2.42% | 2.28% | 2.62% |

綜合來(lái)看,未來(lái)三年銅供給增速低于需求增速,全球銅仍存在供給缺口,2018-2020年缺口邊際有所擴(kuò)大,這將是支撐銅價(jià)中長(zhǎng)期強(qiáng)勢(shì)運(yùn)行(貼近箱體震蕩區(qū)間的上半段)的關(guān)鍵因素。

進(jìn)一步展望五年以后,以現(xiàn)有在建項(xiàng)目來(lái)看,按照銅需求以全球2%左右GDP增速計(jì)算,加上全球銅礦品位下降,開(kāi)采成本不斷上升的趨勢(shì),如果銅價(jià)不能保持高位以支持銅企新增資本開(kāi)支投資新的項(xiàng)目,那么2020年后銅礦供需缺口還有望進(jìn)一步拉大。

全球銅供需平衡表(萬(wàn)噸)

- | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

銅供給 | 2287 | 2341 | 2345 | 2393 | 2445 | 2510 |

同比 | - | 2.3% | 0.2% | 2.0% | 2.2% | 2.6% |

銅需求 | 2304 | 2346 | 2372 | 2429 | 2485 | 2550 |

同比 | - | 1.8% | 1.1% | 2.4% | 2.3% | 2.6% |

供需平衡 | -16.30 | -5.50 | -26.75 | -36.51 | -39.31 | -39.58 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2017年下半年伴隨銅價(jià)愈發(fā)強(qiáng)勢(shì),市場(chǎng)對(duì)長(zhǎng)周期需求的復(fù)蘇預(yù)期明顯提升,但我們認(rèn)為英國(guó)退歐、特朗普政府實(shí)行貿(mào)易保護(hù)主義政策等逆全球趨勢(shì)均反映了未來(lái)5-10年內(nèi)全球大概率將陷入存量需求博弈狀態(tài),而并非像2002年中國(guó)加入WTO以后為全球帶來(lái)的共同繁榮和需求持續(xù)增量。

當(dāng)下中國(guó)受困于人口紅利消失,生產(chǎn)要素邊際回報(bào)率下降的困擾,傳統(tǒng)投資驅(qū)動(dòng)經(jīng)濟(jì)增長(zhǎng)的模式動(dòng)力不足,長(zhǎng)周期看中國(guó)的經(jīng)濟(jì)將從高速增長(zhǎng)階段向高質(zhì)量發(fā)展階段轉(zhuǎn)型。

固定資產(chǎn)、房地產(chǎn)開(kāi)發(fā)投資完成額增速(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

另外,有市場(chǎng)觀點(diǎn)認(rèn)為美國(guó)重新投入基建和東南亞承接中國(guó)產(chǎn)能轉(zhuǎn)移,能夠帶來(lái)全球長(zhǎng)周期需求增長(zhǎng)。但我們認(rèn)為全球范圍內(nèi)目前還沒(méi)有經(jīng)濟(jì)體的結(jié)構(gòu)變化給全球帶來(lái)新的需求擴(kuò)張,而如果貿(mào)易保護(hù)主義盛行,全球增長(zhǎng)更有可能受此拖累;至于東南亞國(guó)家的產(chǎn)能擴(kuò)張,我們認(rèn)為僅是全球生產(chǎn)的一種轉(zhuǎn)移,而不不是產(chǎn)生了新增需求。

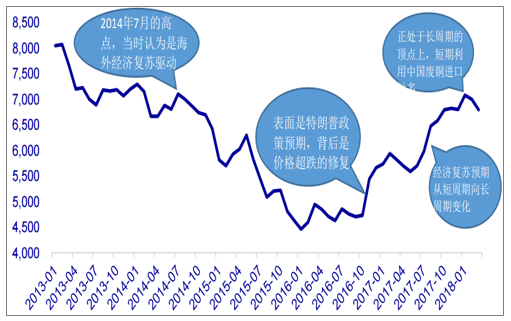

綜上,結(jié)合未來(lái)3年銅還相對(duì)較強(qiáng)的基本面以及我們還處于2011年以后全球經(jīng)濟(jì)調(diào)整周期(存量博弈)而沒(méi)有進(jìn)入新的需求周期,我們認(rèn)為銅會(huì)長(zhǎng)時(shí)間會(huì)處于震蕩區(qū)間中偏中樞以上的位置運(yùn)行!區(qū)間的上限為2014年7月銅價(jià)的高點(diǎn),對(duì)應(yīng)7400美元/噸,這是在2011年以后的經(jīng)濟(jì)周期中生產(chǎn)商和消費(fèi)者自我調(diào)整行為達(dá)到的最高均衡價(jià)格;區(qū)間的下限則是在2017年市場(chǎng)對(duì)長(zhǎng)周期需求預(yù)期產(chǎn)生積極變化前,倫銅價(jià)格長(zhǎng)時(shí)間運(yùn)行區(qū)間的中樞,大致為5600-5700美元/噸。

LME銅價(jià)周線圖及2016、2017年銅價(jià)反彈驅(qū)動(dòng)力分析

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

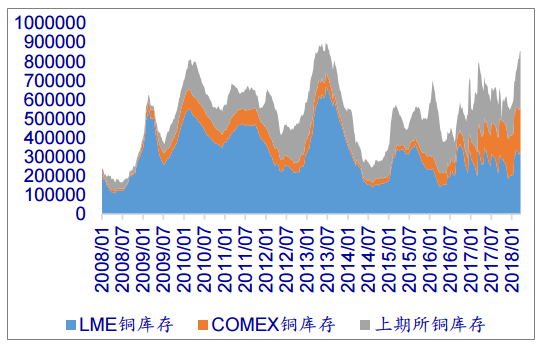

巧合的是,在2018年一季度末,因?yàn)橘Q(mào)易戰(zhàn)和中國(guó)貨幣政策去杠桿,市場(chǎng)對(duì)周期的預(yù)進(jìn)入悲觀,對(duì)長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)從大需求周期擴(kuò)張一下子切換至長(zhǎng)周期衰退。另外,因?yàn)榇汗?jié)前后內(nèi)貿(mào)易商為避免銅價(jià)如2017年下半年持續(xù)上漲,相對(duì)購(gòu)置了較多庫(kù)存,這樣使得短期內(nèi)貿(mào)易商補(bǔ)庫(kù)需求較弱,短期銅庫(kù)存處于歷史高位、LME現(xiàn)貨貼水,也對(duì)價(jià)格形成一定壓力。

交易所庫(kù)存居高不下(噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

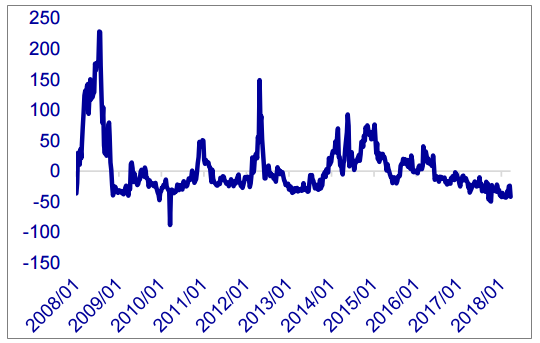

LME銅升貼水0-3(美元/噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)銅礦行業(yè)市場(chǎng)全景調(diào)查及投資前景評(píng)估報(bào)告

《2026-2032年中國(guó)銅礦行業(yè)市場(chǎng)全景調(diào)查及投資前景評(píng)估報(bào)告》共十二章,包含銅礦行業(yè)發(fā)展趨勢(shì)分析,未來(lái)銅礦行業(yè)發(fā)展預(yù)測(cè),銅礦行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢