一、全球液體蛋氨酸龍頭擴產降本,行業底部探明盈利或迎改善

蛋氨酸又稱甲硫氨酸,是所有后生動物(除原生動物外所有其他動物的總稱)的必需氨基酸。蛋氨酸、胱氨酸及半胱氨酸是絕大部分生命體僅有的含硫蛋白原氨基酸,對人而言蛋氨酸是唯一的含硫必需氨基酸。蛋氨酸與生物體內各種含硫化合物(如:蛋白質)的代謝密切相關,是體內活性甲基和硫的主要來源,也是蛋白質合成中起始密碼子對應的氨基酸。

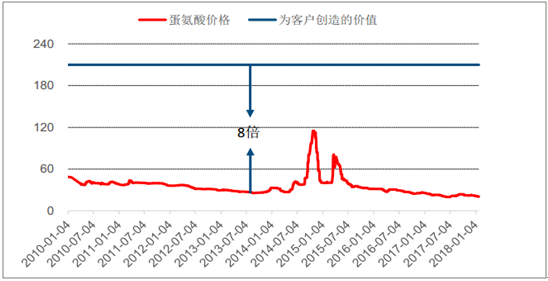

蛋氨酸在動物的生長發育和新陳代謝過程中消耗量巨大,又是大豆餅粕等飼料原料中最易缺乏的一種氨基酸,因此蛋氨酸廣泛用于畜產飼料中作為營養補充劑和生長發育促進劑。對于禽類、高產奶牛和魚類,蛋氨酸一般是第一限制氨基酸,對于豬,蛋氨酸一般是第二限制性氨基酸。目前蛋氨酸在禽類養殖中應用最為廣泛,由于蛋氨酸容易被雞吸收而轉變為雞肉蛋白,在雞飼料中添加甲硫氨酸,可減少飼料消耗并使雞肉生長健全,具備很高的經濟效益。以肉雞為例,在其他因素不變的情況下,在日糧中的添加0.2-0.3%的蛋氨酸,所耗成本只占日糧成本的2-4%,但卻能使凈利潤增加10-20%(贏創AlfredPetri博士)。一般來說,蛋氨酸為客戶創造的價值可以達到其價格的8倍

蛋氨酸為客戶創造的價值是其價格的8倍

資料來源:公開資料整理

目前飼料中使用的蛋氨酸分固態和液態兩種,其化學成分有所差別,固態蛋氨酸實際為DL-蛋氨酸(D-型和L-型各占50%的混合物),其中L-蛋氨酸為天然蛋白原氨基酸,可以被生物體直接利用;D-蛋氨酸經代謝系統氧化為α-酮酸再還原后也可以轉化為L-蛋氨酸,有研究表明,雞對DL-蛋氨酸的利用率為L-蛋氨酸的95%,豬對DL-蛋氨酸的利用率為L-蛋氨酸的100%。液態蛋氨酸實際上是羥基蛋氨酸,產品為88%濃度的粘稠溶液,其在生物體中也可以被轉化為L-蛋氨酸從而具備與固態蛋氨酸相同的生物學功能

目前蛋氨酸主流生產工藝為化學合成法。實際上全球蛋氨酸廠商中只有希杰采用生物發酵法,其余廠商均采用化學合成法。化學合成法主要又分為兩種工藝:海因法和氰醇法

傳統海因法只能生產固體蛋氨酸,該法工藝技術成熟、反應收率高、自動化程度高,且副產物如硫酸鈉、二氧化碳、氨等均可在工藝過程中循環。因此,海因法工藝成為國外大多數蛋氨酸生產廠家普遍采用的生產方法,代表性廠商包括安迪蘇(部分工藝)、紫光化工和沃爾斯基。該工藝最大的問題是環保問題:工藝流程中需要分離蛋氨酸鈉和硫酸鈉,硫酸鈉循環使用。由于蛋氨酸鈉和硫酸鈉不可能完全分離,循環用的硫酸鈉中會存有蛋氨酸,其在高溫濃縮環節中會分解產生惡臭的二甲基二硫,導致硫酸鈉車間操作條件惡劣,且會影響周邊環境。此外,隨著硫酸鈉的反復循環,終產品蛋氨酸也會有難聞氣味。氰醇法與傳統的海因法相比,使用氫氰酸代替傳統的氰化鈉,生成氰醇后可以直接水解生產液態羥基蛋氨酸,也可以與二氧化碳、氨反應生成海因,再用碳酸鉀水解海因生產固體蛋氨酸。氰醇法工藝路線短、副產物少,整個工藝過程中幾乎沒有大量的廢水廢渣外排,是一種比較清潔的、低生產成本的蛋氨酸生產工藝,代表廠商包括安迪蘇(液體蛋氨酸全球第一)、贏創、住友、諾偉司和新和成。

二、液體蛋氨酸行業市場規模及市場競爭格局

蛋氨酸生產具備極高的技術壁壘。從生產工藝中可以看到,蛋氨酸主要原料為丙烯醛、硫化氫和氫氰酸,屬于易燃、易爆、劇毒、惡臭的危險品,對安全生產的要求極高,且生產工藝流程也相當復雜。實際上,其技術難度從廠商的投產進度中也可以略窺一二:2017年,新和成歷時近10年才完成了蛋氨酸的成功試產;具備成熟技術的安迪蘇,其南京工廠自2009年開始建設,一期7萬噸2013年底才建成投產。

蛋氨酸生產的規模化優勢明顯。一方面由于原料屬于危險品,不宜長距離運輸,需構建一體化產業鏈,而一體化產業鏈必然要具備一定的規模;另一方面耗資巨大的安全設備需要較大的生產規模攤薄成本才能具備一定的經濟效益。實際上,全球蛋氨酸工廠中,除俄羅斯沃爾斯基外,其余廠商單套裝置生產能力都在5萬噸/年以上。

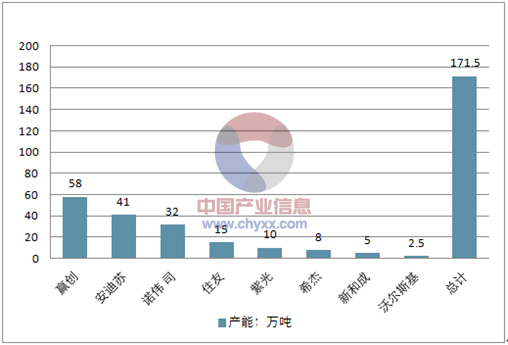

技術壁壘極高疊加規模化優勢明顯,使全球蛋氨酸市場行業集中度很高,是典型的寡頭壟斷市場。目前全球蛋氨酸生產商主要包括贏創、安迪蘇、諾偉司、住友、紫光、希杰、新和成、沃爾斯基等8家。其中贏創、安迪蘇、諾偉司和住友四大寡頭占據了全球超過85%的產能。

全球蛋氨酸生產企業產能分布

資料來源:公開資料整理

全球蛋氨酸市場份額

資料來源:公開資料整理

三、蛋氨酸下游需求穩定增長,新增產能投產緩慢

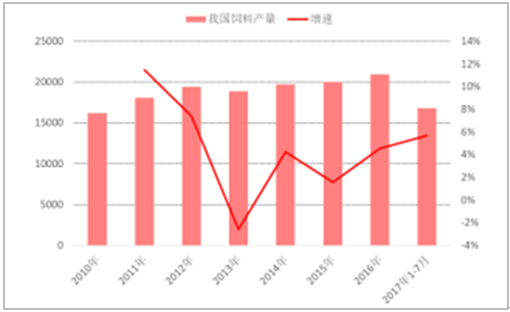

蛋氨酸下游主要用于飼料添加劑,2016年我國飼料產量達到2.1億噸,同比增長4.5%;2017年1-7月,我國飼料產量達到近1.7億噸,同比增長5.7%。飼料行業逐步擺脫低谷開始穩定增長。蛋氨酸的需求增速要高于飼料行業的整體增速:蛋氨酸主要用于禽類、奶牛和水產品中,1)雞肉是禽類中產量最高的品種,全球雞肉從2008年8025.3萬噸增長至2016年9843萬噸,2017年有望達到1億噸。雞肉市場消費量巨大帶動養殖業對蛋氨酸的需求。隨著飲食結構的改變,發展中國家對于雞肉的需求將逐漸增加,雞肉消費量有望持續增長。2)發展中國家是奶制品的巨大潛在市場,中國是重要的消費市場。發展中國家人均奶制品消費量較低,增長空間較大,未來對于奶制品需求量的上升空間主要在發展中國家。隨著對于奶制品需求逐步提高,奶牛養殖業繼續保持穩定增長。3)淡水魚養殖占水產品養殖產量最大。淡水產品產量從2000年的1758萬噸增長至2014年4261萬噸,漲幅超過250%。魚粉在水產養殖中是重要的飼料,但是隨著全球漁業的枯竭,魚粉的使用開始逐漸被限制,蛋氨酸是良好的可替代品,未來隨著魚粉的使用減少,蛋氨酸有望在水產養殖中占據重要地位。實際上,據多機構獨立預測,未來蛋氨酸的需求將保持6%左右的年均增速持續增長。

2010-2017年我國飼料產量

資料來源:公開資料整理

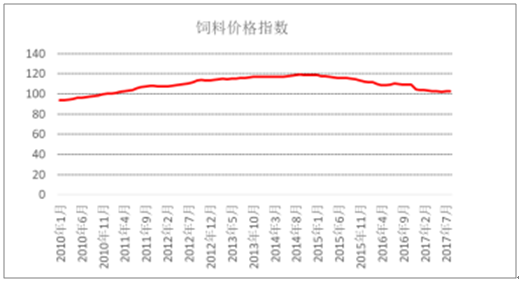

國內飼料價格指數

資料來源:公開資料整理

蛋氨酸新增產能情況

資料來源:公開資料整理

蛋氨酸新增產能及預計投產時間

- | 地點 | 產能 | 預計投產時間 |

新和成 | 山東濰坊 | 5 | 2017初 |

住友 | 日本 | 10 | 2018年中 |

安迪蘇 | 南京 | 3 | 2018年中 |

和邦生物 | 四川樂山 | 5 | 2019 |

安迪蘇 | 西班牙 | 5 | 2019年初 |

新和成 | 山東濰坊 | 10 | 2019年Q3 |

贏創 | 新加坡 | 15 | 2019 |

諾偉司 | 美國 | 12 | 2020 |

新和成 | 山東濰坊 | 15 | 2021 |

安迪蘇 | 南京 | 18 | 2021 |

資料來源:公開資料整理

四、蛋氨酸行盈利情況分析

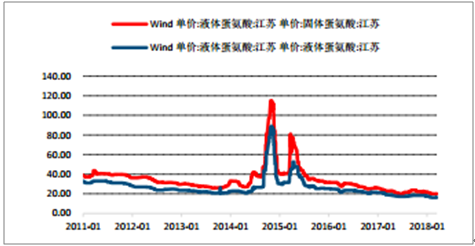

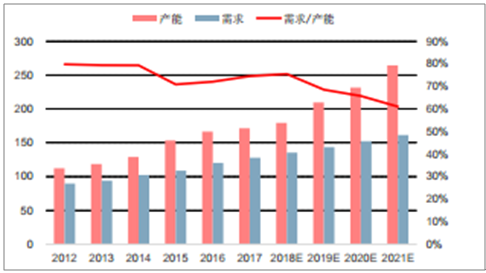

蛋氨酸市場在2014和2015年兩輪行情過后,受新增產能和禽流感影響,固體蛋氨酸價格從2015年3月的8萬元/噸,一路下滑到2萬元/噸,跌幅高達75%,產品價格在2萬元/噸基本筑底,近期蛋氨酸價格有所反彈,目前固體蛋氨酸和液體蛋氨酸報價分別為20.05元/kg和16.25元/kg。未來全球蛋氨酸市場的新增產能以行業內廠商擴產為主,新增產能主要位于亞洲,投產時間集中在2019-2021年。2021年新增產能全部投產后,行業的需求/產能比將下降至61%左右。值得注意的是,2018年行業新增產能較少,在需求端保持6%增速的情況下,行業有望達到75%左右的開工率,產品價格有望回升。

蛋氨酸價格走勢單位:元/kg

資料來源:公開資料整理

蛋氨酸未來供需狀況(單位:萬噸)

資料來源:公開資料整理

五、液體蛋氨酸滲透率走勢分析

液體蛋氨酸相比固體產品,更加適用于規模化養殖,具有以下突出優勢:

液體蛋氨酸的優勢

1 | 可有效節約采購成本(88%效價,80%價格) |

2 | 優化飼料配方,降低氮排放 |

3 | 最大化有機酸作用,節約酸化劑 |

4 | 改善飼料品質 |

5 | 緩解應激導致的生產性能減弱(液體相比固體可以更有效地轉化為谷胱甘肽) |

6 | 幫助改善豬的生產性能 |

7 | 改善飼料加工操作(相比固體,液體可以解決4-6%的電力成本) |

8 | 混合均勻度好(加裝液體添加系統,安迪蘇專家提供技術支持) |

9 | 使用儲罐收獲額外收益(使用大儲罐可以節省人工操作,降低產品浪費,提升倉儲運輸效率) |

資料來源:公開資料整理

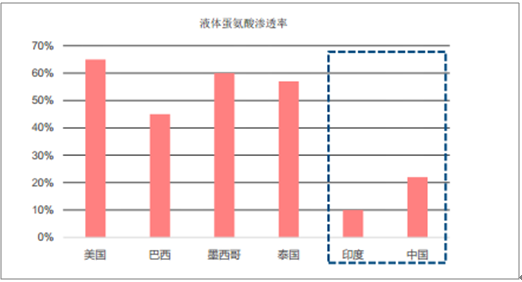

由于液體蛋氨酸具備的諸多優勢,尤其是成本優勢,在成熟的蛋氨酸市場中,液體蛋氨酸的市場滲透率通常都能達到50%以上,如美國、巴西、墨西哥和泰國液體蛋氨酸的滲透率分別為65%、45%、60%和57%。但中國和印度分別作為全球蛋氨酸規模最大的市場和增長最快的市場,液體蛋氨酸滲透率卻分別只有22%和10%,提升空間巨大。隨著中印兩國飼料工業化以及規模化養殖的逐漸發展,有理由相信液體蛋氨酸的市場滲透率未來將進一步增加,液體蛋氨酸的增速將是蛋氨酸行業整體增速與市場滲透率增速的加和。此外,為擴大液體蛋氨酸產品的適用范圍,公司還采取推廣措施,幫助客戶安裝噴淋攪拌設備。通過公司的技術服務,中小型飼料生產商也可以享受液體蛋氨酸的價值,進一步擴大客戶接受度。

主要蛋氨酸消費國液體蛋氨酸滲透率

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國液體蛋氨酸行業發展現狀及發展趨勢預測報告

《2022-2028年中國液體蛋氨酸行業發展現狀及發展趨勢預測報告》共十七章,包含2022-2028年期間液體蛋氨酸行業面臨的困境及對策,2022-2028年期間液體蛋氨酸行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)