“十二五”期間,我國鐵路建設速度再次加快,營運里程和路網密度大幅提升。“十三五”期間,我國鐵路行業依舊保持高速發展。鐵路改革同樣為該階段一大亮點,鐵道部于2013年改制成立中國鐵路總公司,中國鐵路在運價、貨運組織、土地開發等多方面進行了較大變革。

一、中國鐵路營業里程

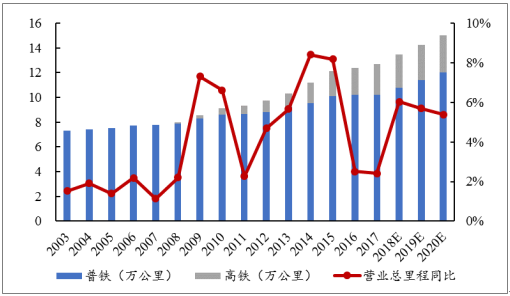

截至2017年底,中國鐵路營業里程達12.70萬公里,7年年均增加營運里程5124公里,7年復合增速4.8%。其中,普鐵總里程達到10.20萬公里,年均增加營業里程2286公里,7年復合增長率2.47%。高鐵營業里程達2.5萬公里,年均增加營業里程2838公里,7年復合增長率25.38%。高速鐵路營業里程占鐵路營業里程的比重也由2011年的7.08%提高到2017年的19.69%,主要是因為新增鐵路里程中高鐵占比較高。

2016年7月出臺的《中長期鐵路網規劃》指出,到2020年,我國鐵路網規模達到15萬公里,其中高速鐵路3萬公里,覆蓋80%以上的大城市;到2025年,鐵路網規模達到17.5萬公里左右,其中高速鐵路3.8萬公里左右;到2030年,基本實現內外互聯互通、區際多路暢通、省會高鐵連通、地市快速通達、縣域基本覆蓋的鐵路網絡。

2003-2020E鐵路營業里程及同比增速

數據來源:公開資料整理

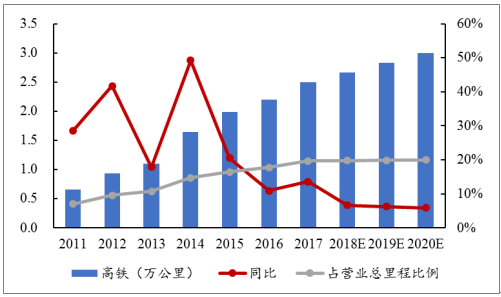

2011-20120E高鐵營業里程及同比增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國鐵路運輸行業深度調研及投資戰略研究報告》

二、未來鐵路固定資產投資額維持高位

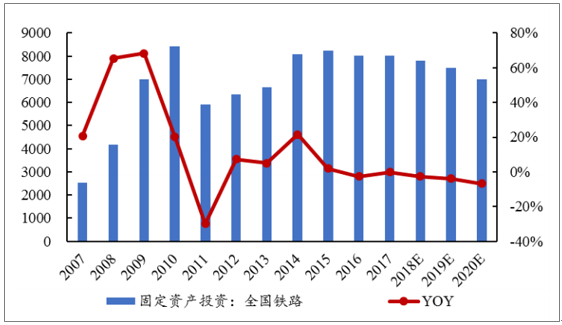

全國鐵路固定資產投資額整體呈快速上升的趨勢,近10年復合增速達12.26%。2008-2010年,高鐵建設帶動整個鐵路行業投資規模快速上升,全國鐵路固定資產年投資額一度達到8233億元。2011年,溫州動車組事故導致高鐵建設被叫停,固定資產投資額同比大幅下降29.91%,其后幾年逐漸恢復增長。2017年,全國鐵路固定資產投資額為8010億元,同比下降0.06%。

根據十三五規劃,2016-2020年鐵路固定資產投資規模在3.5萬億到4萬億之間,還需建設2.3萬公里鐵路,其中高速鐵路還需建設0.5萬公里。按照當前鐵路建設成本計算,2021-2025年鐵路固定資產投資規模將在維持在3萬億左右,鐵路總里程將增加2.5萬公里,其中高速鐵路里程將增加0.8萬公里。我們預計,未來鐵路建設速度將隨著鐵路網逐漸完善而放緩,2018-2020年,全國鐵路固定資產投資規模將逐步小幅下降至7000億元左右的水平,“十四五”期間年均投資規模在6000億元左右。

全國鐵路固定資產投資完成額及同比增速(億元)

數據來源:公開資料整理

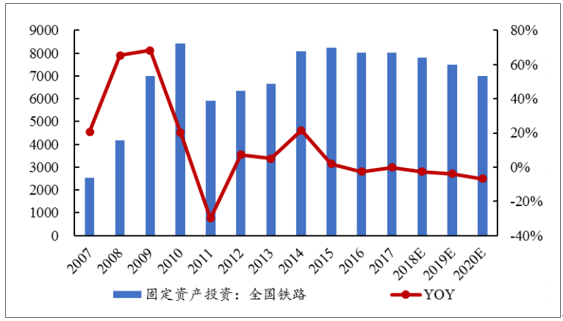

全國鐵路固定資產投資額整體呈快速上升的趨勢,近10年復合增速達12.26%。2008-2010年,高鐵建設帶動整個鐵路行業投資規模快速上升,全國鐵路固定資產年投資額一度達到8233億元。2011年,溫州動車組事故導致高鐵建設被叫停,固定資產投資額同比大幅下降29.91%,其后幾年逐漸恢復增長。2017年,全國鐵路固定資產投資額為8010億元,同比下降0.06%。

根據十三五規劃,2016-2020年鐵路固定資產投資規模在3.5萬億到4萬億之間,還需建設2.3萬公里鐵路,其中高速鐵路還需建設0.5萬公里。按照當前鐵路建設成本計算,2021-2025年鐵路固定資產投資規模將在維持在3萬億左右,鐵路總里程將增加2.5萬公里,其中高速鐵路里程將增加0.8萬公里。我們預計,未來鐵路建設速度將隨著鐵路網逐漸完善而放緩,2018-2020年,全國鐵路固定資產投資規模將逐步小幅下降至7000億元左右的水平,“十四五”期間年均投資規模在6000億元左右。

全國鐵路固定資產投資完成額及同比增速(億元)

數據來源:公開資料整理

2017年隨著石濟高鐵正式運營通車,國家“四橫四縱”高鐵骨干網絡的最后一橫完美收官。2016年發布的《中長期鐵路網規劃》提出了“八縱八橫”高鐵網主框架及城際鐵路的相關規劃。目前,“八縱”中的京哈-京港通道已接近成型,蘭(西)廣通道已全線開工建設,沿海通道、京港(臺)通道、京昆通道基本完成規劃開工建設,京滬通道、呼南通道和包(銀)海通道有待進一步規劃。“八橫”部分,滬昆通道已基本通車成型,綏滿通道、陸橋通道、京蘭通道已完成規劃開工建設,青銀通道、廈渝通道、廣昆通道、沿江通道部分線路還在規劃中。

高鐵在建項目未來投資規模將超6000億,“十三五”建設任務或將超額完成。據不完全統計,目前在建且尚未通車的高鐵里程約8272公里,基本在2018-2020年建設完成。其中,2018-2020年中國高鐵新增里程分別為1524公里、2187公里和3643公里,三年合計7354公里,預期將超過“十三五”剩余5000公里的建設任務。我們通過對各項目建設進度分析,預計2018-2020年高鐵建設投資規模分別為2733億元、2113億元、和1330億元,2021年以后投資規模為277億元。需要特別說明的是,隨著高速鐵路建設規劃不斷新增,2-3年后投資規模和里程有望增加。

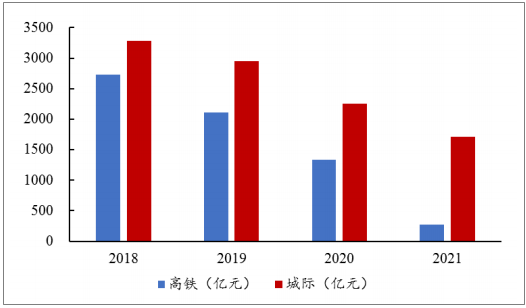

隨著“八縱八橫”主干線路將逐步完成,中長期鐵路建設增量將集中在城際鐵路方面,未來投資總額超過1萬億。經初步統計,2018年以后通車的城際鐵路線路總里程約8500公里,其中,2018-2010年新增里程分別為1151公里、1580公里和2687公里,2021年以后通車里程達到3102公里。我們通過對各項目建設進度分析,預計2018-2020年城際鐵路投資規模分別3282億元、2946億元和2257億元。城際鐵路2021年以后投資規模為1706億元,遠期規劃投資規模及通車里程遠高于高速鐵路,間接表明未來投資重心向城際鐵路轉移。同樣需要說明的是,隨著高速鐵路建設規劃不斷新增,2-3年后投資規模和里程有望增加。

2018-2021年高鐵及城際鐵路通車里程

數據來源:公開資料整理

2018-2021年高鐵及城際鐵路投資規模

數據來源:公開資料整理

三、貨運及客運價格分析

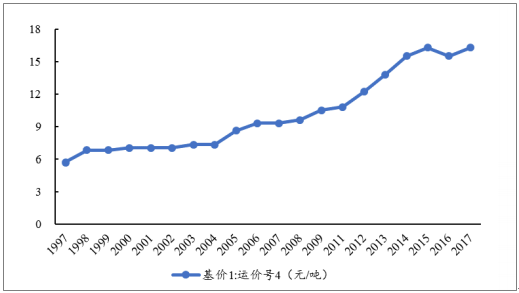

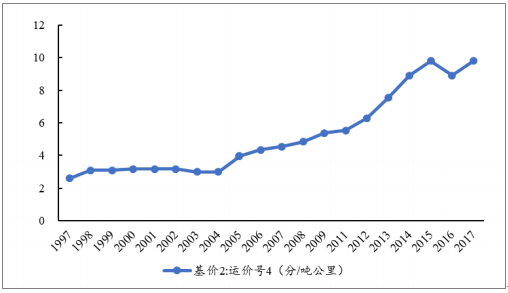

2014年以前,鐵路運價每年由發改委統一定價、調價。2015年,發改委發布《關于調整鐵路貨運價格進一步完善價格形成機制的通知》(以下簡稱“《通知》”),發改委將定價權下放鐵總。《通知》將國家鐵路貨物統一運價率提高到15.51分/噸公里,并作為基準價,允許上浮不超過10%,下浮不限。在上述浮動范圍內,鐵路運輸企業可以根據市場供求狀況自主確定具體運價水平,鐵路貨運價格改革已基本完成。

2017年12月,國家發改委發布《關于深化鐵路貨運價格市場化改革等有關問題的通知》,標志著鐵路貨運市場化改革再進一步。一方面,更多品類的運輸產品實行市場化調節運價、可由企業自主定價;另一方面,實行政府指導價的貨品,運價上浮的空間加大,此前最高定價為基準價格上浮10%,此次改為允許基準價格上浮15%。

運價方面,鐵路貨運價格市場化已基本實現。由于運輸成本上漲,2012年-2015年連續4次上調,基準價達到15.51分/噸公里。2016年一季度受宏觀經濟影響鐵路貨運量下滑明顯,鐵路平均運價下調1分/噸公里。2017年一季度,隨著經濟向好、鐵路運量回暖,貨運價格恢復至2015年的水平。

運價費率變化圖(基價1:運價號4)

數據來源:公開資料整理

運價費率變化圖(基價2:運價號4)

數據來源:公開資料整理

自1995年鐵路普客調價后,20多年內從未上調價格,旅客票價基價率僅為約0.06元/公里,普快和特快列車硬座客公里票價約0.11元和0.14元。動車及高鐵方面,動車一等座、二等座客公里票價分別約為0.5元和0.3元,高鐵一等座、二等座客公里票價分別約為0.73元和0.45元。隨著鐵路運營成本提升,鐵路客運提價大勢所趨。

高鐵定價權下方至鐵總,并允許浮動票價。2015年12月發改委發布《關于改革完善高鐵動車組旅客票價政策的通知》,其主要內容為:1)高鐵動車組列車一、二等座票價,由鐵路運輸企業自主制定;2)商務座、特等座、動臥等票價,繼續根據市場供求及競爭情況實行市場調節;3)可制定一、二等座無折扣的公布票價,可根據市場變化實行一定折扣。

東南沿海鐵路提價,迎來高鐵運價市場化開端。2017年1月海南環島鐵路東線(三亞-海口)提價,二等座由83.5元上調至100元,提價幅度19.8%,一等座由99.5元上調至160元,提價幅度60.8%。東南沿海鐵路(寧波-深圳段)于2017年4月起提價,其中一等座普遍漲幅超50%,二等座漲幅則在16%-20%之間。高鐵運營已經進入市場化階段,未來高鐵價格有望實現浮動票價,同時其他動車、普鐵可能跟進提價。

普客成本核算基本完成,調價方案進行時。2016年12月,國家發改委對外發布《鐵路普通旅客列車運輸定價成本監審辦法(試行)》(下稱《辦法》),普鐵調價已提上日程。《辦法》首次明確了鐵路普客的定價成本核定機制,為鐵路總公司重新核定普客成本提供了依據。截至2017年6月,各路局已上報普客運營成本摸底情況至鐵總,我們預計下一步鐵總有望根據匯總材料,統一制定提價方案。

2018年鐵路客運改革將繼續深化,客運方面主要的方向包括:1)普客提價進入實質性方案落地、實施階段,我們預計可能的提價幅度在30%-50%左右。2)高鐵提速提價、行程市場化浮動運價可能將全面鋪開,高鐵資產的盈利能力有所提升,將更好的吸引民營資本投資建設鐵路行業、也有利于優質高鐵資產的資產證券化,推進混合所有制改革。

四、貨運量及客運量分析

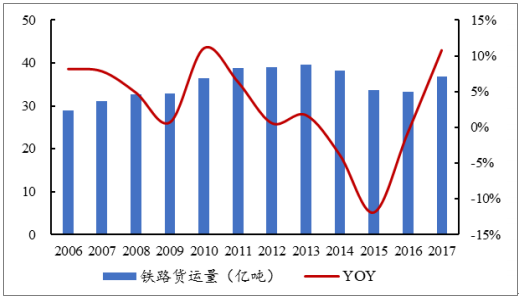

貨運方面,經濟向好,鐵路貨運量強勁反彈。2015-2016年,宏觀經濟持續頹靡,鐵路貨運量萎縮,同比分別下降11.92%和0.8%。2017年,受宏觀經濟向好、大宗商品運輸需求提升,受公路治理超載、環保限制汽運煤等多因素影響,鐵路貨運量呈現較快上漲趨勢。2017年,鐵路完成貨運量36.89億噸,同比增速較2016年增加11.53個百分點,達到10.73%。

主要大宗商品貨運量(煤炭、鋼鐵及有色金屬、金屬礦石、石油及糧食等)占鐵路貨運量比重較大,其中,煤炭為最主要產品。但近幾年該比重有小幅下跌的趨勢,2006-2016年從73.83%下降至68.58%。未來,我國鐵路將大力發展集裝箱運輸、商品汽車、冷鏈運輸、快云服務和多式聯運等業務,大宗商品貨運占比可能進一步下降。

2006-2017鐵路貨運量及同比增速

數據來源:公開資料整理

主要大宗商品占鐵路貨運量比重近70%

數據來源:公開資料整理

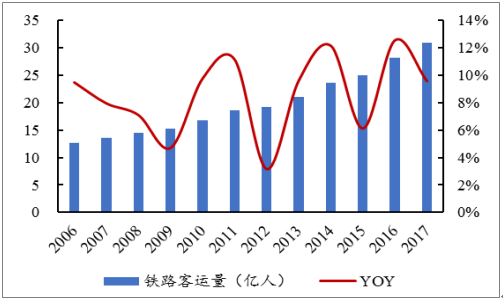

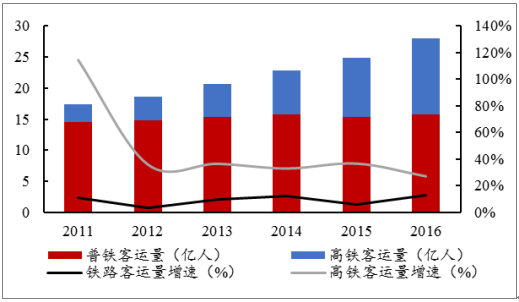

高鐵網絡完善進一步提升客流量。2017年完成鐵路客運量30.84億人次,同比上升9.56%。鐵路客運量持續增長的主要原因是高鐵網絡的逐漸貫通,鐵路出行便捷性逐步凸顯。2011年至2016年,高鐵客運量占鐵路客運量的比重由2008年的0.50%增長到2016年的43.39%,五年新增高鐵客運量增量占新增鐵路客運總量的97.95%。我們預計未來幾年鐵路客運量依舊會保持較快增長。

2006-2017鐵路客運量及同比增速

數據來源:公開資料整理

2011-2016新增鐵路客運總量主要來源于高鐵

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鐵路運輸裝備行業市場競爭現狀及產業趨勢研判報告

《2026-2032年中國鐵路運輸裝備行業市場競爭現狀及產業趨勢研判報告》共十二章,包含2021-2025年鐵路運輸裝備行業各區域市場概況,鐵路運輸裝備行業主要優勢企業分析,2026-2032年中國鐵路運輸裝備行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢