一、 維生素 E(生育酚)行業概況

維生素 E(Vitamin E) 又稱生育酚,是一種脂溶性維生素, 是最主要的抗氧化劑之一, 一般飲食中所含維生素 E,完全可以滿足人體的需要。

需求結構: 下游主要為動物飼料,約占 80%的需求量, 醫藥和食品的需求量較小。

其中,飼料級的 VE 為 50%含量的粉,而醫藥和食品級的為 96%以上的油。全球 VE 市場相對平穩,每年保持 3-5%的速度自然增長。

生產工藝: VE 的生產存在一定的技術壁壘和資本壁壘。 目前,國內 VE 生產工藝主要是化學合成法,上游起始原料主要來自石油產品,主流生產商都是以甲酚等為基礎原料,經過 20 多部化學反應制備 VE, 合成步驟相對較長, 因此具有很強的技術壁壘。 新和成擁有較強的技術優勢,自行研發了另一條以丙酮為起始原料的新工藝。雖然新工藝成本與之前的相當,然而可以減少對間甲酚的依賴,分散風險。目前二條工藝均在生產,使用比例大致相等。

二、維生素 E(生育酚)行業 市場競爭格局

以 50%粉計, 全球 VE 市場由 DSM(30000 噸)、 BSF(20000 噸)、新和成(30000噸) 和浙江醫藥(20000 噸) 四大寡頭壟斷,競爭格局穩定, CR4 產能占比超 70%;另外北大醫藥旗下西南合成有 7500 噸 VE 產能,但由于生產成本較高,自 2015 年開始逐漸停產; 近年來,吉林北沙制藥 2014 年新增 9000 噸 VE 產能技改,產能提升到 10000噸, 冠福股份旗下能特科技于 2016 年 8 月份投資 5.7 億元建設年產 20000 噸維生素 E項目, 2017 年 3 月份開始正式投產對外銷售,全球產能提升約 30%。目前,全球 VE 全部總產能約 13.75 萬噸。

維生素 E(VE)全球產能格局(噸)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國維生素 A市場分析調研及發展趨勢研究報告》

三、維生素 E(生育酚)行業走勢分析預測

2003 年以前,由于 DSM 和 BASF 擴產, VE 呈現供大于求的行業格局,隨著需求的自然增長, 2007 年 VE 市場供需趨于平衡。 2008 年,外購中間體生產 VE 的安迪蘇由于成本過高宣布退出 VE 市場, VE 價格狂飆觸及 260 元/公斤價格,之后呈現長期下跌趨勢, 2015 年價格觸及 40 元水平,受杭州 G20 峰會影響,浙江新和成和浙江醫藥停產,短期呈現一波上漲走勢,隨后重回價格低點。 2017 年 10 月, BASF 德國工廠爆炸事故,影響 VE全球供應,國內 VE市場報價持續上漲,目前最新報價約 102元/kg,比去年 10 月份上漲約一倍。

國產維生素 E(VE)價格走勢

資料來源:公開資料整理

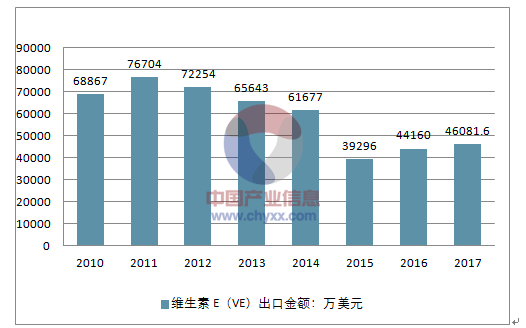

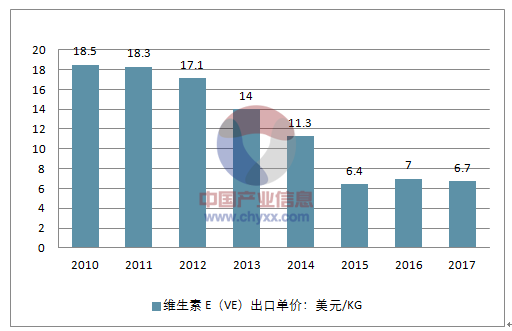

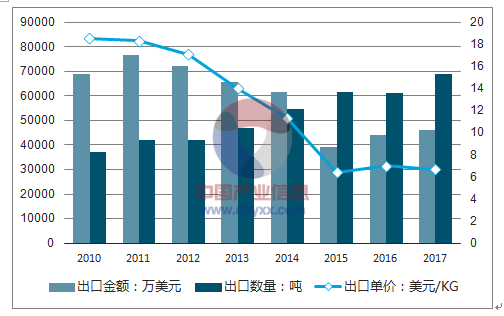

我國 VE 出口情況: 2017 年 VE 出口量 6.87 萬噸,占當年我國 VE 總產能的 80%以上, 但從 2010 年以來,出口價格持續下滑,近 3 年維持 6.4-7.2 美元/kg 歷史低位。 自去年 11 月開始,受 BASF 德國工廠爆炸影響, VE 國內市場報價和國際出口價格同步上揚,雙雙上漲約一倍,今年 1 月 VE 出口均價達 12.3 美元/kg

我國維生素 E(VE)出口金額

資料來源:公開資料整理

我國維生素 E(VE)出口數量

資料來源:公開資料整理

我國維生素 E(VE)出口單價

資料來源:公開資料整理

我國維生素 E(VE)出口情況

資料來源:公開資料整理

四、未來發展趨勢

雖然資金和技術壁壘阻止 VE 新進者,但是近年來 VE 原有生產商擴產明顯, 國內吉林北沙和能特科技擴產產能合計約 30000 噸,全球總產能擴產約 30%,產能釋放壓制 VE 價格上漲, VE 價格與產能間需要再平衡;但是,值得注意的是, VE 上游原材料是石油化學原料,上游原材料供應企業爆炸事故等對 VE 供應會產生供應短缺擔憂;另外,國內 VE 生產地集中在浙江省,占全球總產能近 40%,浙江環保收緊和安全檢查導致企業停產,對全球總供給影響較大,不排除事件驅動 VE 價格上漲,如 2016 年杭州 G20 峰會和 2017 年 10 月份的 BASF 德國工廠爆炸事故,都驅動 VE 價格同步大幅上漲。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國維生素A行業市場全景調研及投資機會研判報告

《2026-2032年中國維生素A行業市場全景調研及投資機會研判報告》共八章,包含中國維生素A產業鏈結構及全產業鏈布局狀況研究,中國維生素A行業重點企業布局案例研究,中國維生素A行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢