一、光伏行業(yè)政策:戶用不限制指標(biāo)預(yù)計(jì)爆發(fā)

國內(nèi)規(guī)模再度創(chuàng)新高,分布式推動(dòng)裝機(jī)持超預(yù)期。2017年中國光伏新增裝機(jī)53.06GW,創(chuàng)下歷史新高。主因分布式光伏快速發(fā)展,驅(qū)動(dòng)行業(yè)裝機(jī)超預(yù)期。2017年光伏電站裝機(jī) 33.62GW,同比增加11%,而分布式光伏裝機(jī) 19.44GW,同比增長3.7倍,成為快速增長的細(xì)分領(lǐng)域。因中東部為負(fù)荷中心,無棄光消納問題,疊加脫硫脫硝電價(jià)較高,自發(fā)自用模式經(jīng)濟(jì)性凸顯,分布式光伏實(shí)現(xiàn)爆發(fā)式增長。

全球光伏新增裝機(jī)維持穩(wěn)步增長。目前光伏平價(jià)上網(wǎng)已加速到來,全球光伏市場(chǎng)裝機(jī)有望繼續(xù)保持穩(wěn)定增長。根據(jù)預(yù)計(jì),2025年全球光伏新增裝機(jī)量將達(dá)到163GW,行業(yè)未來裝機(jī)前景廣闊。此外,隨著印度、墨西哥、巴西、智利、澳大利亞、南美、中東等新興市場(chǎng)國家和地區(qū)未來經(jīng)濟(jì)增長加速,其能源需求尤其是電力需求將急劇增加,各國為推動(dòng)光伏發(fā)展制定了優(yōu)厚和可持續(xù)的產(chǎn)業(yè)扶持政策,新增裝機(jī)潛力巨大,長尾效應(yīng)明顯,未來將成為全球光伏新增需求的有力支撐。

2018-2021年全球光伏新增裝機(jī)預(yù)計(jì)保持高位(GW)

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2017-2023年中國光伏產(chǎn)業(yè)深度調(diào)研與發(fā)展趨勢(shì)分析報(bào)告》

1、產(chǎn)業(yè)鏈價(jià)格:技術(shù)驅(qū)動(dòng)產(chǎn)業(yè)鏈價(jià)格持續(xù)下降

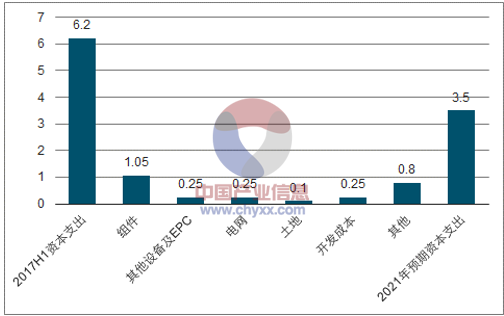

技術(shù)驅(qū)動(dòng)成本下降,產(chǎn)業(yè)鏈價(jià)格持續(xù)下行,進(jìn)而帶動(dòng)系統(tǒng)成本及度電成本下降。光伏組件占系統(tǒng)成本比例達(dá)到 50%以上,是降低系統(tǒng)成本的重中之重。2012年前光伏主要依賴規(guī)模效應(yīng)驅(qū)動(dòng)成本下降,而2012年后驅(qū)動(dòng)力換擋,轉(zhuǎn)換為技術(shù)驅(qū)動(dòng)降本。2012 年至 2017 年五年間,光伏組件價(jià)格下降53%以上,逆變器價(jià)格下降 67%。僅2017年組件價(jià)格下降 10%,17年年底組件價(jià)格降至3元/W 以下。預(yù)計(jì)2020年前光伏組件價(jià)格實(shí)現(xiàn)2元/W后,光伏產(chǎn)業(yè)將進(jìn)入平價(jià)時(shí)代。

從終端價(jià)格來看,截至 2017年我國光伏成本已經(jīng)達(dá)到5.5-6.5元/W,折合度電成本 0.5-0.6 元/kWh,快速向平價(jià)度電成本靠近,2017年已經(jīng)成功實(shí)現(xiàn)用戶側(cè)平價(jià)。認(rèn)為當(dāng)單位造價(jià)從 5.5-6.5元/W 降至 3.5-4元/W,我國光伏將進(jìn)入發(fā)電側(cè)平價(jià)階段。

中國光伏成本下降主要由組件成本下降驅(qū)動(dòng)

數(shù)據(jù)來源:公開資料整理

2、政策:配套政策落地,戶用光伏不限制指標(biāo)行業(yè)將爆發(fā)

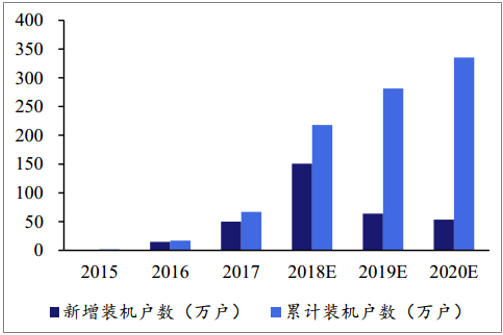

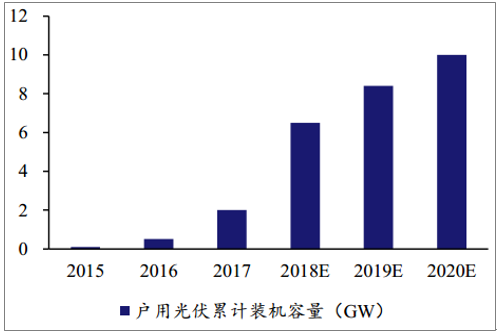

2017年是我國戶用光伏發(fā)展元年。我國戶用光伏在2017年累計(jì)裝機(jī)已經(jīng)超過了50萬套,增速達(dá) 250%。其中,浙江13萬套,山東11.5萬套,河北10萬套左右,這三個(gè)省份裝機(jī)量超過全國的60%。全國總裝機(jī)量超過 2GW。

戶用光伏市場(chǎng)廣闊,未來大有可為。預(yù)計(jì)國內(nèi)有超過4000萬戶獨(dú)立屋頂,其中約有50%具備安裝戶用光伏系統(tǒng)的條件,假設(shè)每套裝機(jī)容量為5kW,那么裝機(jī)容量能夠達(dá)到100GW。如果具備安裝條件的屋頂中有 20%-50%安裝戶用光伏系統(tǒng),那么市場(chǎng)規(guī)模將達(dá)到3,200-8,000億元,而目前已經(jīng)開發(fā)的屋頂數(shù)量占比還不到5%,市場(chǎng)前景良好。2018年我國戶用光伏累計(jì)裝機(jī)量預(yù)計(jì)能夠達(dá)到6-8GW,預(yù)計(jì)2020年市場(chǎng)規(guī)模可以超過10GW。

戶用光伏將迎來爆發(fā)式增長

數(shù)據(jù)來源:公開資料整理

數(shù)據(jù)來源:公開資料整理

二、光伏整體價(jià)格向下,全產(chǎn)業(yè)鏈以量補(bǔ)價(jià)

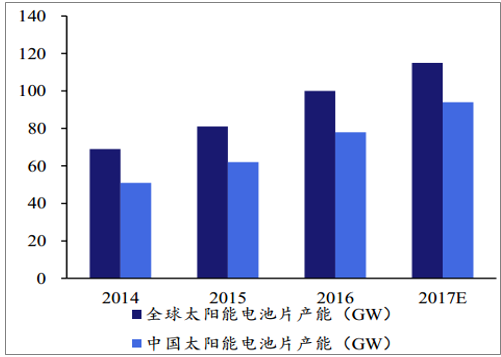

光伏電池片:從整個(gè)行業(yè)來看,產(chǎn)能呈現(xiàn)上升趨勢(shì),預(yù)計(jì) 2017 年產(chǎn)能將達(dá)到98GW,價(jià)格則逐漸下降,2015 年至 2018 年間,太陽能電池片價(jià)格下降了 0.15美元/W,下降幅度達(dá) 50%。價(jià)格下降的動(dòng)力主要來自技術(shù)進(jìn)步和上游原材料價(jià)格的下降,因此從總體上來看毛利率將保持平穩(wěn)。

光伏電池片整體呈價(jià)跌量升趨勢(shì)

數(shù)據(jù)來源:公開資料整理

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國光伏行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場(chǎng)分析預(yù)測(cè)報(bào)告

《2026-2032年中國光伏行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場(chǎng)分析預(yù)測(cè)報(bào)告》共十二章,包含2026-2032年光伏行業(yè)前景及趨勢(shì)預(yù)測(cè),光伏行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢