1、人口紅利是教育行業發展的基礎

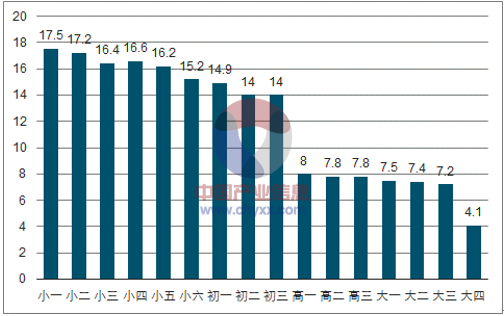

短期看低年級學生增長趨勢:2016年全國各學段低年級在校人數繼續保持增長:目前我國小學、初中、高中、大學的低年級的人數處于普遍增長階段,其中小一年級相比小六年級人數有 CAGR2.9%的增長,初一年級相比初三年級人數CAGR3.0%的增長,高一年級相比高三年級人數有CAGR1.5%的增長,大一年級相比大三年級人數有CAGR1.9%的增長。

2016年全國各年級在校人數及增長趨勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國民辦教育市場研究及投資前景預測報告》

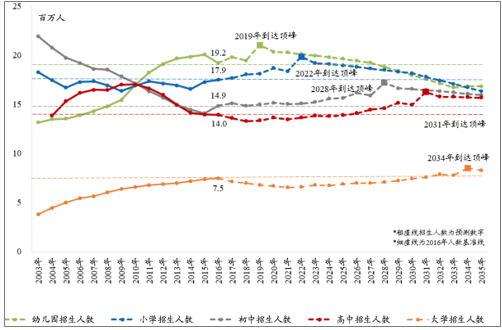

中期看最新一波生育潮: 2003年起為期 13年的生育潮將持續影響 K-12各個學段,分析新生兒人口可發現我國自 2003年起有一波維持 13年的生育潮。這波生育潮將持續影響 K-12 各個學段,預計幼兒園招生數將逐步增長至 2019年達到頂峰,小學招生數將逐步增長至 2022年達到頂峰,初中招生人數預計將逐步增長至 20028 年達到頂峰,高中招生人數預計將逐步增長至 2031年達到頂峰,大學招生人數預計將逐步增長至 2034 年達到頂峰。預計到達頂峰后適齡學生數將有 13 年期的緩慢下降,但根據分析,下降波動將會保持緩慢而穩定,而 13 年下降期過后將會迎來新一輪增長,未來新生人口趨勢將保持整體穩定。

各學段招收新生人數及預測

數據來源:公開資料整理

長期看新生人口變化趨勢:28年一周期,觀往知來預計未來新生人口波動將大幅收窄。 新生人口雖將進入緩慢下降階段,但根據歷史新生人口及考慮全面二胎政策放開因素預測未來新生人口波動將會大幅收窄。預計自2018年起到 2030年新生人口將會有所下降但下降幅度預計在 20%之內,同時我們預計自2031年新生人口將重回穩健增長。

全國新生兒歷史數量及未來預測

數據來源:公開資料整理

預測適齡學生數量:2018-2035年,各學段新生數大致會呈現三個階段,幼兒園新生先有為期 1 年的快速增長一階段,再到為期 13年的緩慢下降二階段,之后到為期 13 年的穩中有升三階段。小學有為期 4 年的快速增長一階段,再到為期 13年的緩慢下降二階段。初中有為期 10年的快速增長一階段,再到為期 13 年的緩慢下降二階段。高中、大學因受教育資源限制,高中有為期 1年的穩定一階段,至11年期的快速增長二階段;大學有為期 4 年的穩定階段,至11年期的快速增長2階段。

2017-2035年各學段新生數預測變化情況總結

數據來源:公開資料整理

2、優質教育資源稀缺是主要矛盾

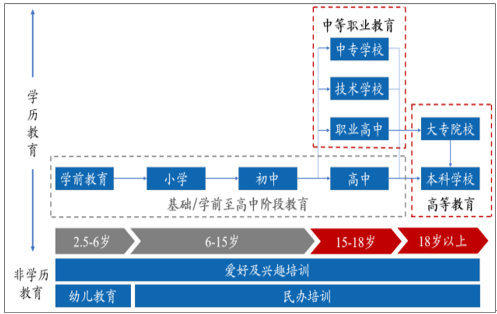

目前我國的教育行業主要由學歷教育及非學歷教育構成。學歷教育包括學前教育(幼兒園)、義務教育(小學、初中)、高中階段教育(高中、職業高中、技工學校、中等專業學校)、高等教育(本科、專科)。其中又可按照基礎教育階段、高等教育階段與職業教育階段來劃分。基礎教育階段(K-12 階段)包括幼兒園、小學、初中、高中。職業教育階段包括三校及大專,三校為職業高中、技工學校、中等專業學校。高等教育階段包括本科院校與專科院校。培訓行業主要由 K-12 階段培訓、高等非學歷培訓、職業培訓與興趣培訓為主。

中國民辦教育行業構成

數據來源:公開資料整理

1) 從長期看:教育資源稀缺

小初高數量連續十年遞減,基礎教育供需關系長期緊張:根據全國幼小初高職大六個學段的學校數量與當年新生人數繪制了教育供需關系圖,經過對比發現小學、初中、高中、大學四個學段的供給側資源偏緊,帶動供需關系呈現不平均狀態。

幼兒園階段教育供需關系圖

數據來源:公開資料整理

小學階段教育供需關系圖

數據來源:公開資料整理

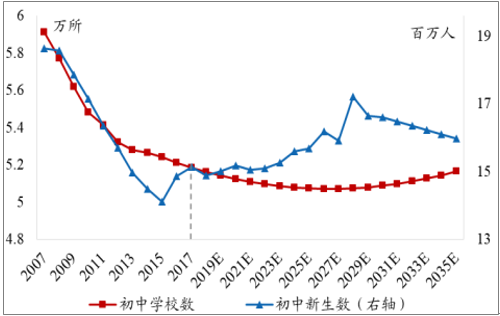

初中階段教育供需關系圖

數據來源:公開資料整理

普通高中教育供需關系圖

數據來源:公開資料整理

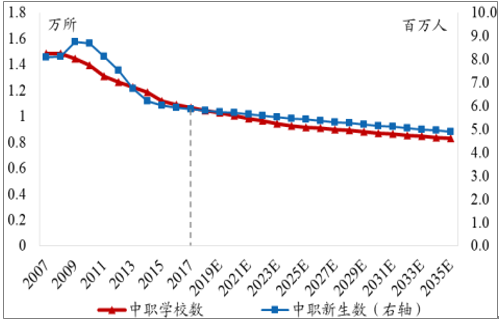

中職階段教育供需關系圖

數據來源:公開資料整理

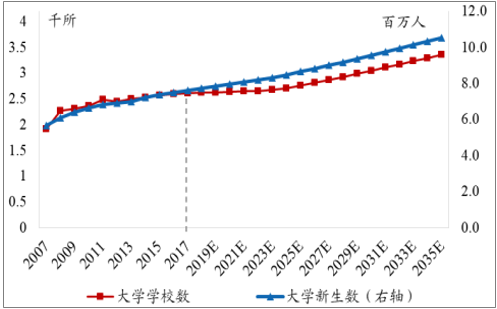

大學階段教育供需關系圖

數據來源:公開資料整理

2) 從短期看:減班額政策帶來教育資源迫切需求

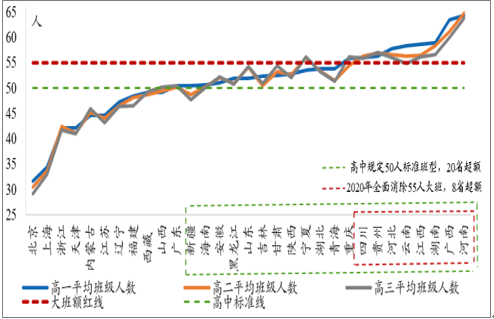

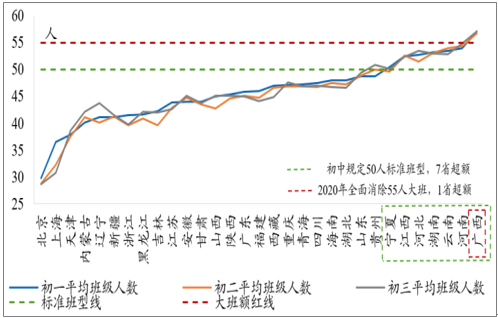

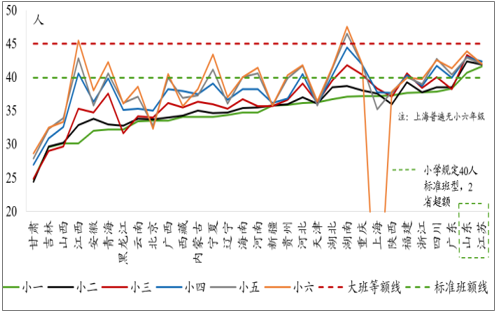

短期看基礎教育階段的“消除大班額”政策又對教育供給側資源進一步提升需求。國家對于大型、超大型班級不斷加強管制,2016年教育部規定各高中到2018年基本消除66人以上超大班額,到2020年基本消除56人以上大班額。

大班額規范下多數省市高中班型超額

數據來源:公開資料整理

大班額規范下部分地區初中班額仍超出標準

數據來源:公開資料整理

小學學校目前資源較為寬裕

數據來源:公開資料整理

3、民辦教育爆發是大勢所趨

1) 民辦獲得支持增勢正旺,公辦連續遞減提增乏力

2002 年第一版民促法的出臺為民辦教育提供了法律上的支持。十余年來,民辦學校在幼小初高大各個學段的學校數量都有了穩步增長。預計未來民辦教育在政策護航下將持續為中國教育資源緊張局面的改善做出重要貢獻,而公辦學校的數量則不會有太大改觀。

預計公辦未來增長緩慢原因如下:

國家對于大型、超大型班級不斷加強管制:2016年教育部規定各高中到 2018年基本消除 66人以上超大班額,到 2020年基本消除 56人以上大班額,該政策將減少公辦學校可容納學生數量,進一步影響招生規模。這使得原來可以超額擴招的創收方式變得不再可行;

國家全面禁止公辦學校招收擇校生: 2012 年教育部規定公辦普通高中當實施“三限”政策,三年內逐步取消公辦學校擇校生指標,該政策使得原本依靠收取擇校費支撐的學校失去了大筆收入;

國家給予公辦高中的財政扶持有限: 因為高中階段不屬于義務教育階段,這就造成了公辦高中的財務狀況普遍吃緊。

公辦幼兒園快速增長

數據來源:公開資料整理

民辦幼兒園穩步增長

數據來源:公開資料整理

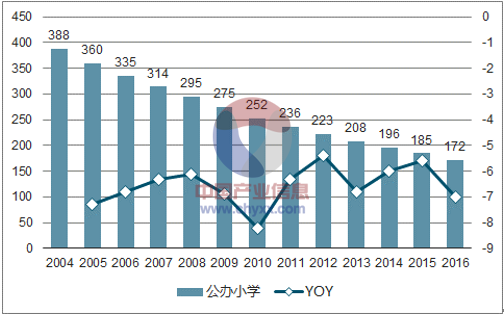

公辦小學連續十余年遞減

數據來源:公開資料整理

民辦小學迅速增長

數據來源:公開資料整理

公辦初中連續十余年遞減

數據來源:公開資料整理

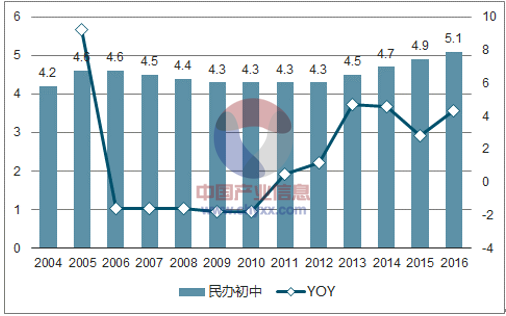

民辦初中迅速增長

數據來源:公開資料整理

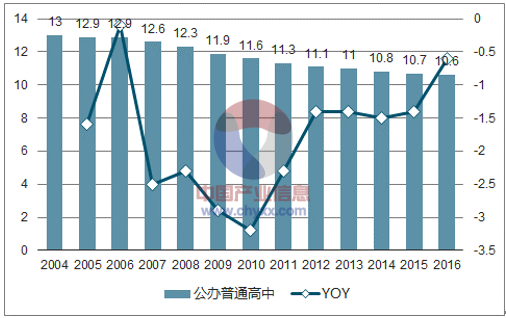

公辦高中連續十余年遞減

數據來源:公開資料整理

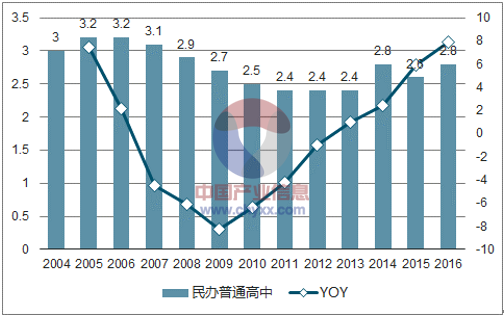

民辦高中由減向增

數據來源:公開資料整理

公辦中職數量連年遞減

數據來源:公開資料整理

民辦中職數量連年遞減

數據來源:公開資料整理

公辦大學數量穩步增長

數據來源:公開資料整理

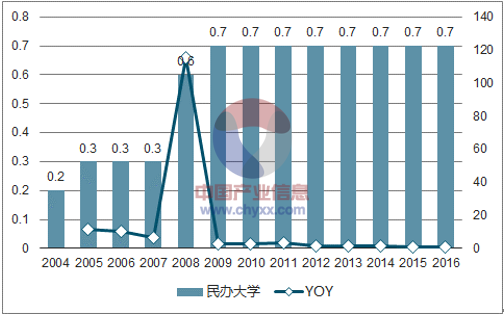

民辦大學數量穩步增長

數據來源:公開資料整理

2) 民辦學校學生綜合素質口碑好

根據教育部與 21世紀教育研究院的統計,家長對于民辦學校對學生的綜合素質培養評價能力上全面高于公辦學校。其中行為習慣、心理健康、人際交往、個性興趣潛能的發展項目評價中國民辦學校的優勢均較為突出。

家長對于公辦學校與民辦學校學生的評價統計

數據來源:公開資料整理

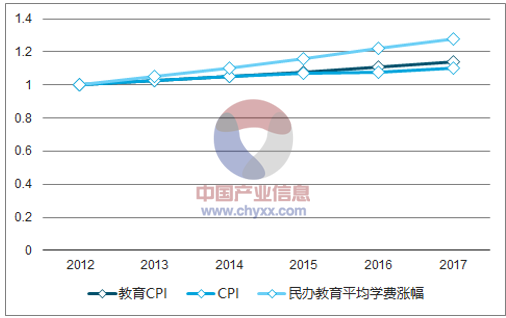

3) 民辦教育學費跑贏通脹穩健增長

中國民辦學校學費大致以每年 5%的速度穩健增長。從學費水平來看,民辦教育的學費增幅高于教育行業整體增幅,而教育 CPI 又高于整體 CPI 水平。觀察美國的教育 CPI 亦是呈現著高于通脹的穩健增長。

民辦教育平均學費漲幅跑贏通脹

數據來源:公開資料整理

美國教育CPI漲幅高于平均通脹水平

數據來源:公開資料整理

4、與中國民辦教育共同成長

1) 撥云見日看教育核心訴求:高中、本科階段錄取率低,優先搶跑是訴求

中國家長對于教育的普遍需求是孩子考上好大學。從各個學段的錄取率來講,目前普通高中階段的錄取率最低僅有54%,大學階段的錄取率較高為80%,但是在其中本科階段的錄取率僅有39%。面對高中、本科階段錄取率低的現狀,優先搶跑愈發成為家長的訴求。

中國各學段錄取率呈現葫蘆形,普通高中錄取率低是主要矛盾

數據來源:公開資料整理

3) 高等教育階段投資方向:五年短期地區存量優化,放眼長期增長空間廣闊

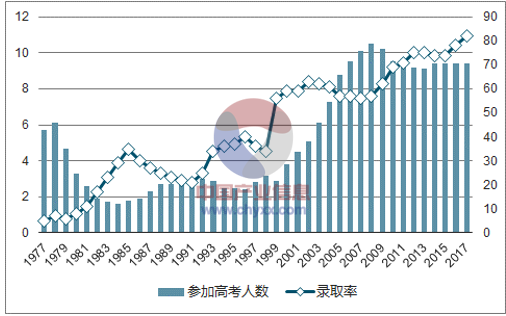

2009-2017年,報考平穩,錄取率繼續提升:2008 年高考人數達到 1050 萬人,為歷史最高,并在 2010-2016年維持在 931.2萬人的平均水平。每年錄取人數緩慢增長: 2009-2017年,每年錄取人數由 629萬人增加至700萬人,復合增長率為1.5%。高考錄取率繼續提升, 2009-2017 年平均錄取率為 73.5%。

我國1991-2017年參加高考人數與錄取率

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國民辦基礎教育行業市場競爭狀況及發展趨向分析報告

《2026-2032年中國民辦基礎教育行業市場競爭狀況及發展趨向分析報告》共十一章,包含2025年中國民辦教育發展的投融資分析,2026-2032年中國民辦基礎教育新趨勢預測分析,2026-2032年中國民辦基礎教育產業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國共有3694所民辦普通高中學校,占全國普通高中學校總數的26.01%[圖]](http://img.chyxx.com/2021/10/N1128KKCLA_m.jpg?x-oss-process=style/w320)

![2020年中國民辦教育行業發展現狀及未來發展前景分析:民辦學校數量為18.67萬所,其中民辦幼兒園占90%[圖]](http://img.chyxx.com/2021/09/M0438AJCBF_m.png?x-oss-process=style/w320)