一、貿易國產能無擴張跡象,短期原奶供給正受限

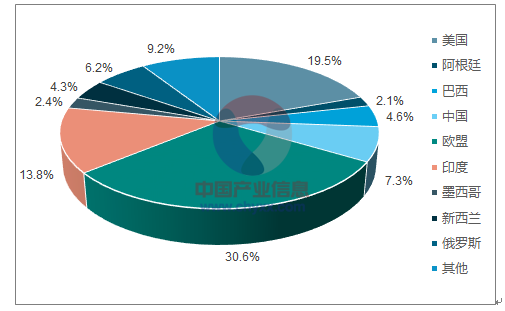

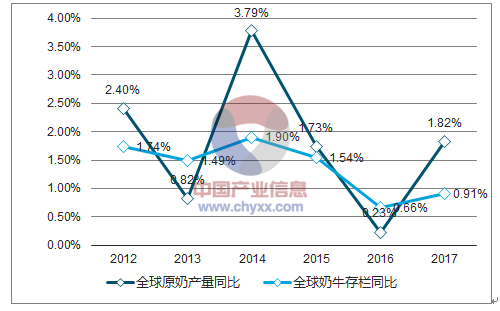

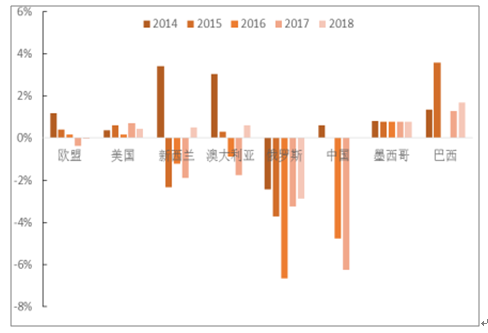

新西蘭、歐盟、美國為主要出口國,全球原奶供給或增長緩慢。全球原奶的主要產地為歐盟、美國、印度、中國、俄羅斯,產量合計占全球的 77.4%,主要出口國包括新西蘭、歐盟、美國,出口量分別占全球的 28%、27%、14%。在 14 年原奶價格高點后,全球原奶產能擴張大幅放緩,15-17年原奶產量同比 1.73%、0.23%、1.82%,全球奶牛存欄同比 1.54%、0.66%、0.91%。往 18 年看,原奶主要貿易國產能幵無擴張跡象,USDA 預測主要出口國新西蘭、歐盟、美國、澳大利亞奶牛存欄同比-0.03%、0.43%、0.51%、0.6%,主要進口國俄羅斯、中國、墨西哥、巴西奶牛存欄同比-2.86%、0%、0.77%、1.7%。考慮奶牛形成產能需要 2 年左右時間,而短期內奶牛單產穩定,全球原奶產能或難以擴張。

2016年全球原奶產量區域分布格局

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國原奶行業市場運營態勢及投資戰略咨詢報告》

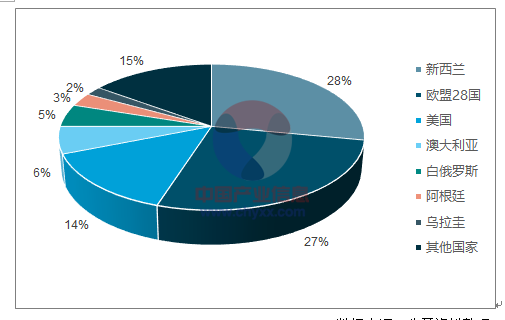

2016年全乳制品出口國市場仹額(折原料奶)

數據來源:公開資料整理

全球奶源產能增長緩慢

數據來源:公開資料整理

主要出口國、進口國奶牛存欄仍未增長

數據來源:公開資料整理

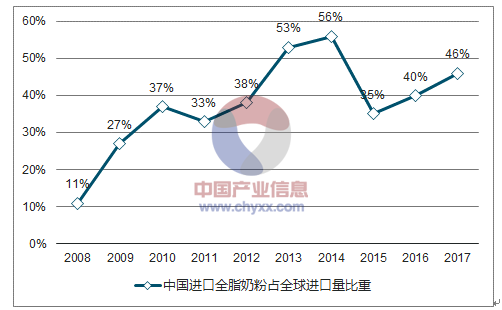

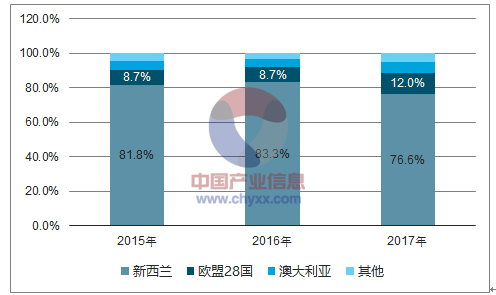

新西蘭奶牛存欄仍在減少,全脂奶粉供給存在較大彈性。因中國消費習慣限制,乳制品進口主要是全脂奶粉,17年中國占全球全脂奶粉進口量比重達到46%。由于地理&價格等優勢進口來源地集中于新西蘭,17年進口奶粉 76.6%來自新西蘭。認為在歷史業務聯系及新西蘭獨特優勢影響下,即使新西蘭奶價波動,中國短期內也很難尋找到新的全脂奶粉進口地,研究新西蘭全脂奶粉乃至原奶供給可以為判斷進口大包粉價格走勢提供依據。

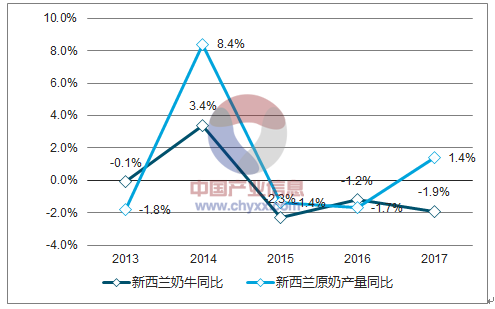

自15年原奶價格大跌后,新西蘭原奶產能處于收縮狀態,數據顯示 15-17年新西蘭奶牛存欄分別同比-2.3%、-1.2%、-1.9%,而原奶產量也增長乏力,15年、16年及17年分別同比-1.4%、-1.7%、1.4%。往后看,雖新西蘭原奶產量仍增長潛力有限,但考慮全脂奶粉折合原奶僅占新西蘭出口量的 45%左右,全脂奶粉和黃油、奶酪之間的替代使得全脂奶粉的供給仍具有較大彈性。

17年中國占全球迚口全脂奶粉比重的46%

數據來源:公開資料整理

17年中國迚口奶粉76.6%來自新西蘭

數據來源:公開資料整理

17年新西蘭奶牛存欄仍下降

數據來源:公開資料整理

全脂奶粉折合原奶占新西蘭總出口比重

數據來源:公開資料整理

二、國內原奶供給小改善,但優質原奶供給仍在高位

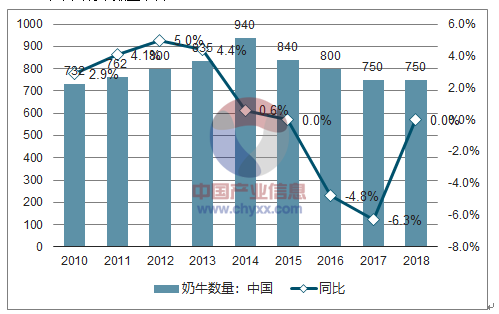

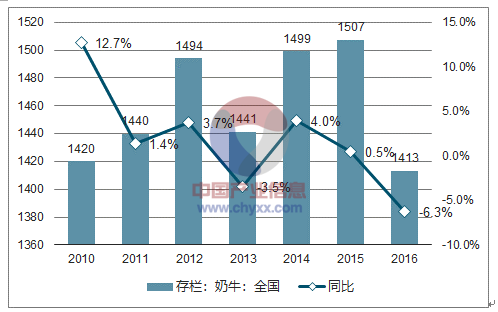

奶牛存欄收縮趨勢應在延續。中國奶牛存欄均在15年達到最高峰,隨后生鮮乳價格低迷導致存欄逐步收縮,數據顯示16-17年奶牛數量分別為 800、750萬頭,同比-4.8%、-6.3%;根據數據,16年國內奶牛存欄1413萬頭,同比-6.3%。17 年以來,因環保風暴影響,諸多城市周邊中小牧場關閉,且環保趨嚴下牧場擴容難度增加,全國奶牛存欄18年或難有增長,產能收縮趨勢應仍在持續。

16-17年中國奶牛數量下降4.8%、6.3%

數據來源:公開資料整理

16年中國奶牛存欄下降6.3%

數據來源:公開資料整理

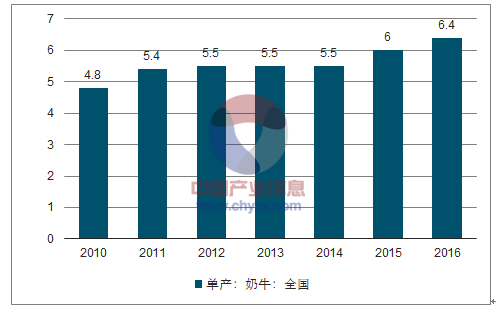

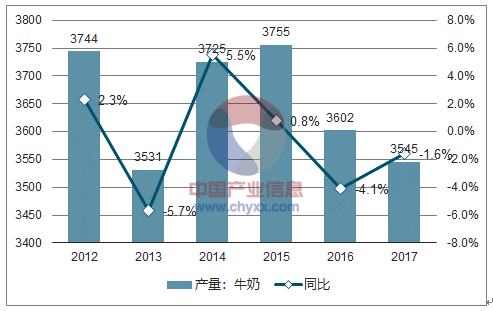

奶牛單產穩步提升&牛群結構優化,18年產量或有低個位數增長。15-17年牛奶產量增速僅為 0.8%、-4.1%、-1.6%,好于同期存欄降幅,主要原因在于國內奶牛單產水平呈上升態勢,及存欄內部結構逐漸優化,成母牛占比較過往有所提升。從目前看,國內奶牛單產16年平均單產僅 6.4 噸/年,無論是對比歐美収達國家還是國內規模牧場,均仍有廣闊的提升空間,預計每年單產以個位數的速度提升。國內奶牛補欄現象多集中在 13-14 年奶價高峰期,經過數年演變,小牛已成長為成母牛,牛群結構應已回到合理水平,但繼續優化的空間或仍存在。綜合看,雖然18年奶牛存欄或難增加,且 18 年 1-2 月奶站生鮮乳產量同比下降 0.1%,但奶牛單產提升及牛群結構優化,產量或仍有低個位數增長。

國內奶牛單產延續提升趨勢

數據來源:公開資料整理

16-17年牛奶產量持續負增長

數據來源:公開資料整理

生鮮乳產量指數計算,2018年1-2月生鮮乳產量同比下降0.1%

數據來源:公開資料整理

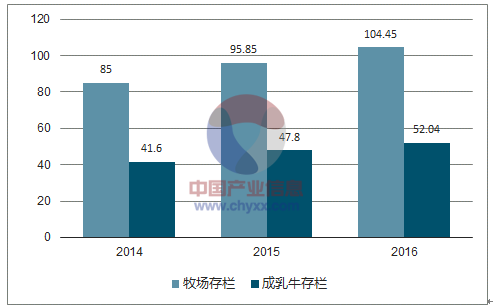

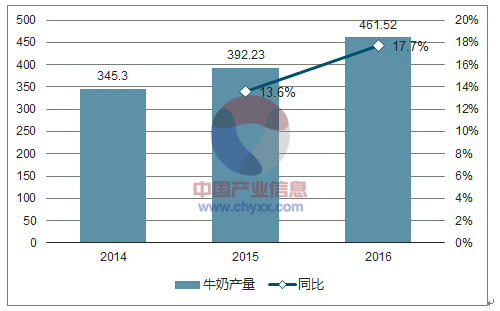

規模牧場仍在擴張,優質原奶供給增加。數據表明,16年全國奶牛存欄1413萬頭,規模化養殖比重 53%,認為官方數據或高估了散養農戶的數量,實際奶牛存欄更可能貼近披露 800 萬頭左右,而規模化程度或在 90%以上。根據披露的可跟蹤3年的17家規模牧場數據,14-16年牧場存欄分別為 85、96、104萬頭,15-16 年同比+12.8%、+9.0%,牛奶產量分別為345、392、462萬噸,15-16年同比+13.6%、+17.7%。

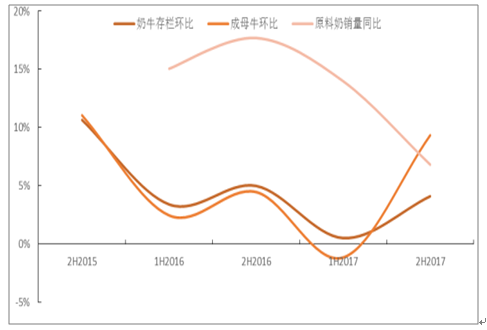

觀測主要原奶企業現代牧業、中國圣牧、原生態牧業、中地乳業的經營情冴,優質原奶企業自 16年已逐步放緩存欄擴張速度,但2H17或在奶價企穩刺激下,存欄增速出現回升。得益于奶牛單產的提升及牛群結構優化,原料奶銷量仍保持較快增速,1H16、2H16、1H17、2H17銷量分別同比增 15%、18%、14%、7%。

可跟蹤規模牧場存欄仍在逆勢擴張

數據來源:公開資料整理

可跟蹤規模牧場牛奶產量持續高增長

數據來源:公開資料整理

1H17優質原奶企業供給持續放量

數據來源:公開資料整理

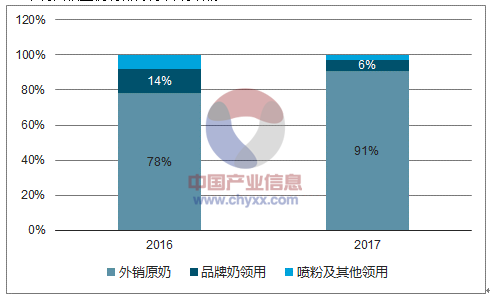

18年優質原奶供給仍然寬裕。國內大型規模牧場奶牛存欄仍保持擴張勢頭,成母牛占比也仍未到最優水平,優質原奶產量或在18年繼續保持較快速度增長。此外,據了解行業內部分規模牧場仍存在噴粉及控制奶牛單產現象,這或說明當下優質原奶供給仍有潛力可挖。綜上,認為18年優質原奶供給仍然寬裕。

17年現代牧業仍有部分原料奶噴粉

數據來源:公開資料整理

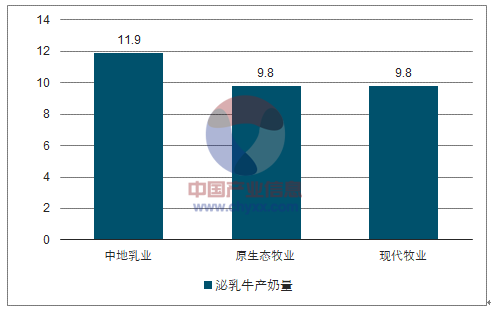

部分規模牧場單產仍有提升空間(2017)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國原奶行業發展模式分析及市場運行潛力報告

《2023-2029年中國原奶行業發展模式分析及市場運行潛力報告》共十二章,包含2018-2022年原奶行業各區域市場概況,原奶行業主要優勢企業分析,2023-2029年中國原奶行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國原奶供需平衡現狀及主要牧場原奶產量分布統計[圖]](http://img.chyxx.com/2021/07/Q4271BDE48_m.jpg?x-oss-process=style/w320)

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)