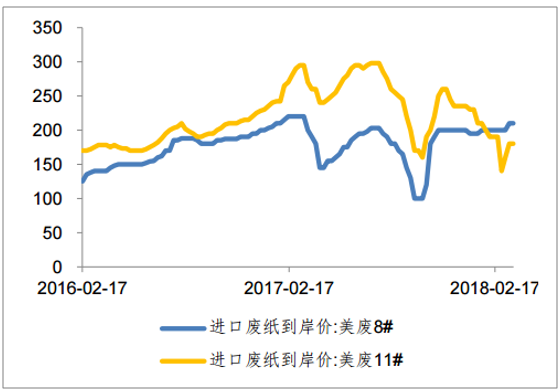

廢紙進口管控趨嚴,外廢進口量大幅下滑。2017年以來,我國廢紙進口相關政策陸續推出,廢紙進口管控趨嚴。2018年3月1日起,《進口可用作原料的固體廢物環境保護控制標準-廢紙或紙板》(GB16487.4-2017)正式實施,文件規定申請進口廢紙許可的加工利用企業生產能力需達到5萬噸/年,含雜率標準由1.5%調整為0.5%。隨著廢紙進口相關政策趨嚴,2017年下半年起,我國外廢進口數量同比大幅下降。2018年前九批廢紙審批總額度為901.56萬噸較2017年下滑67%,獲配企業數為85家,同比下降45.86%。由于海外國家對我國進口廢紙依賴度較高,在需求減弱的驅動下,部分不達標外廢價格下滑。

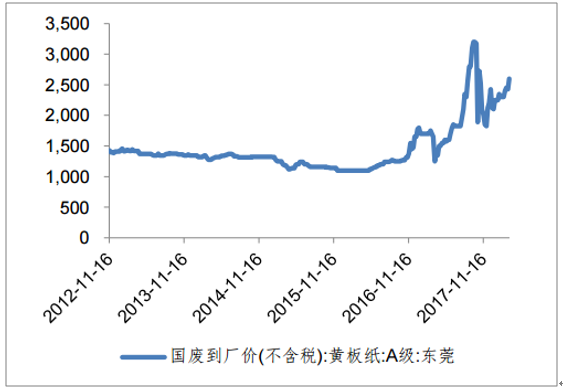

國廢替代性需求上升,價格顯著上揚。近年來,我國廢紙回收量及回收率均保持穩定增長,嚴苛的外廢進口標準促使市場形成廢紙供給缺口,國廢替代性需求上升,推動國廢價格應聲上漲。以東莞A級為例,目前價格為2600元每噸,3月份以來上漲約13%。

相關報告:智研咨詢發布的《2018-2024年中國廢紙行業市場前景分析及發展趨勢預測報告》

廢紙進口數量(萬噸)及同比增長(%)

數據來源:公開資料整理

廢紙回收量(萬噸)及回收率(%)

數據來源:公開資料整理

進口廢紙到岸價(美元/噸)

數據來源:公開資料整理

國內廢紙到廠價(元/噸)

數據來源:公開資料整理

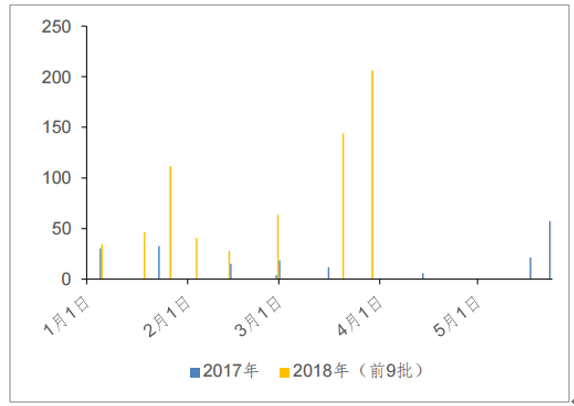

外廢配額向龍頭集中,龍頭占優。2018年外廢進口不僅趨嚴,外廢額度也持續向龍頭公司集中。2018年第一批為227萬噸,與2017年的2613萬噸相比大幅縮減。2018年第一批在前九批次中占比僅為25.13%,2017年第一批在前九批中占比高達95.64%。從批次頻率上看,2018年批次頻率相對2017年更為集中。截至目前,2018年共進行了九次限制進口許可證獲批公示,頻率相對集中。從企業占比上看,外廢配額逐步向行業龍頭集中。2018年前九批次,玖龍紙業、理文造紙及山鷹紙業外廢配額占行業總數的65.41%,相對2017年的49.12%增加16.29pct,提升顯著。我們判斷,雖然2018年采用少量多次的外廢進口審批方式,單次配額逐漸放松,但是總體外廢進口量縮減,且向龍頭企業集中的趨勢不變。基于行業整體成本提升,龍頭企業將在行業集中度收攏的形勢下,憑借較大外廢配額占據成本優勢。

2017、2018第一批外廢獲批額度(萬噸)對比

數據來源:公開資料整理

2017、2018第二至第九批外廢獲批額度(萬噸)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國廢紙行業市場全景調研及發展趨向研判報告

《2024-2030年中國廢紙行業市場全景調研及發展趨向研判報告》共十一章,包含2023年中國廢紙回收行業競爭格局分析,廢紙行業領先企業經營形勢分析,2024-2030年中國廢紙行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢