在房地產領域,不平衡主要指住房供應體系中商品房部分狂飆突進,保障房得到適當發展,但適合城市新居民的可租賃品質住宅供給嚴重不足;也是指在部分三四線區域住房空置率高,租金較低,但在一些熱點城市局部地區可租賃房源少,租金波動幅度大,租期不穩定。同樣在房地產領域,不充分主要是指住房解決方案往往局限于提高居民的人均居住面積,對居民的其他住房相關服務需求考慮較少,出租房裝修品質差,小業主更不太可能提供什么附加服務給用戶。

以自如為代表的品質化長租公寓創業企業,正努力為解決房地產領域不平衡和不充分的發展,服務人民美好生活而努力。長租公寓企業通過規模化經營提供較為標準化的裝修和成本較低的物業改造服務,提升租住的生活品質,并提供保潔、維修等配套服務。機構化的住房租賃解決方案正在逐步成形。

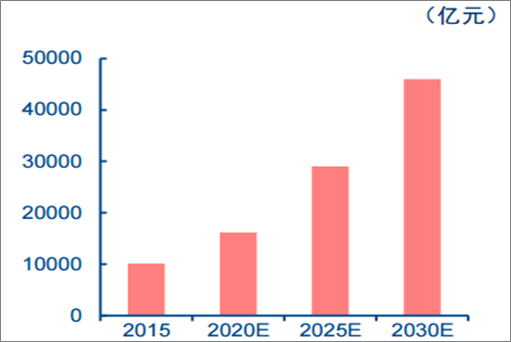

中國住房租賃市場人口

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國長租公寓行業市場深度調研及投資前景分析報告》

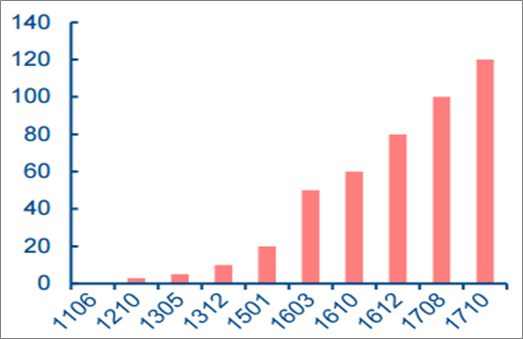

中國住房租賃市場消費額

數據來源:公開資料整理

分類/價格 | 低 | 中低 | 中等 | 中高 | 高價 |

長期居住(一個月及以上的居家型居住) | 員工宿舍/城中村 | 老舊小區租賃 | 白領公寓/青年公寓/中檔小區租賃 | 高端公寓/高檔小區租賃 | - |

短期居住(一個月以下的旅游度假/商務旅行) | 青年旅舍 | 日租房/招待所/小區短租房 | 精品民宿/特色民宿/快捷酒店 | 普通星級酒店 | 豪華酒店 |

數據來源:公開資料整理

長租公寓根據房源來源形式不同,可以分為集中式和分散式兩類。

集中式長租公寓的優點在于短期取得盈利的可能性更大。重資產的集中式長租公寓企業從政府或其他渠道取得(或自建)整棟(或最少整層)長租公寓。集中式長租公寓的優點在于居住空間相對更加封閉,安全度/舒適度可能更高;配套管理更加容易,成本更低。但集中式長租公寓的缺點在于房源獲得較為困難,企業規模成長較慢,用戶數量積累比較慢。集中式長租公寓中的領跑者之一,萬科泊寓,到2017年底開業房間數僅超過3萬間,遠低于分散式起家的長租公寓企業自如的規模。

分散式長租公寓的優點在于短期可能獲得較多的房源,用戶數量積累比較快,缺點則是管理難度更大,成本可能更高。我們認為,較好的方式是高度重視集中式公寓這一好市場,爭取更多的長租公寓房源;又不放棄分散式長租公寓的業務,力爭積累更多用戶數量。

類型 | 分散式 | 集中式 |

潛在房源 | 潛在物業規模大,面臨的競爭主要是行業內部競爭。 | 潛在物業規模小,不僅面臨行業內部競爭,也面臨外行業比如快捷酒店、醫美機構等的競爭。 |

物業潛在瑕疵 | 一般都是住宅類物業,法律瑕疵比較少 | 部分物業可能是工業類物業,小產權物業。考驗物業的獲取能力。 |

管理難度 | 管理成本高,房源分布在各個小區中,考驗管理能力,人房比約為1:50-1:100。 | 管理難度低,一般都是幾十、數百套房源統一管理,和酒店類似,人房比可能會更低,達到1:200。 |

盈利難度 | 盈利能力更弱,面臨小區內個人出租房源的直接競爭,提價能力有限。 | 盈利能力更強,通過外立面、大堂、公共空間等全面的設計,對周邊普通出租房源的溢價會更高。 |

數據來源:公開資料整理

自如目前已經布局了9個城市。在13個擴大租賃住房供給新政試點城市中,自如布局了7個,另外還布局了深圳和天津兩個大城市。自如已經完成了大多數熱點城市的布局,未來我們判斷還會新進入個別城市,在既有布局城市則會加大規模。

13個租賃住房新政試點城市 | 自如是否布局 | 13個租賃住房新政試點城市 | 自如是否布局 |

北京 | 是 | 合肥 | 無 |

上海 | 是 | 鄭州 | 無 |

南京 | 是 | 廣州 | 是 |

杭州 | 是 | 佛山 | 無 |

廈門 | 無 | 肇慶 | 無 |

武漢 | 是 | 沈陽 | 無 |

成都 | 是 | - | - |

數據來源:公開資料整理

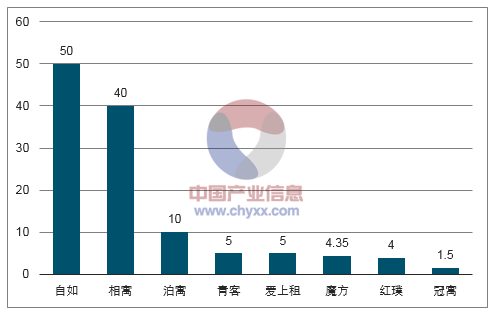

自如客戶“自如客”數量累計變化

數據來源:公開資料整理

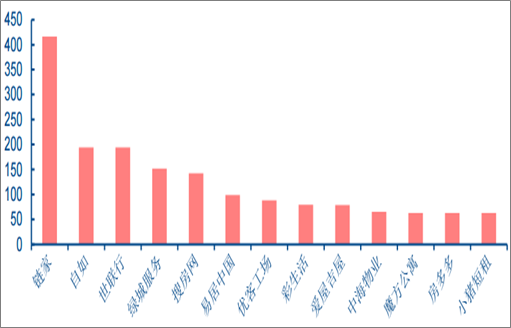

一些典型長租公寓獲取或在管房屋規模

數據來源:公開資料整理

中國房地產服務行業主要公司估值情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國長租公寓行業市場運行格局及發展策略分析報告

《2026-2032年中國長租公寓行業市場運行格局及發展策略分析報告》共十二章,包含2026-2032年長租公寓行業投資分析,2026-2032年長租公寓行業面臨的困境,長租公寓行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國互聯網+長租公寓行業產業鏈圖譜、市場規模、競爭格局及趨勢研判:城市租房人口持續擴大,行業內企業正尋求新的發展突破口[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中國長租公寓產業趨勢分析:老齡化、單身率等因素將帶動需求長租公寓持續增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中國長租公寓行業全景速覽:國家政策不斷利好,推動市場規模持續擴大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)