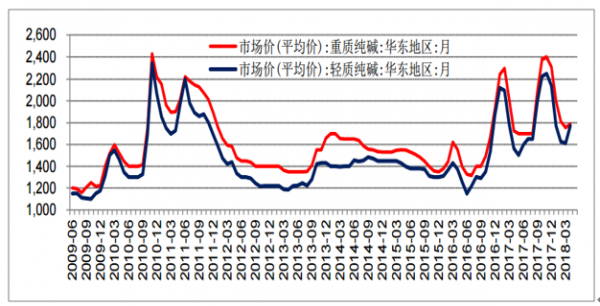

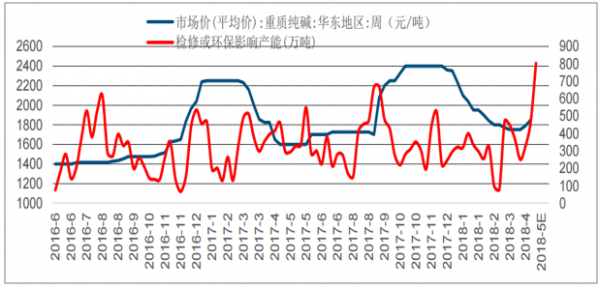

我國純堿價格從2012-2015年波瀾不驚,輕質純堿價格在1200-1400元/噸,但自2016年開始,純堿價格暴漲暴跌,連續兩年從第二季度開始上漲,經歷過一波超過翻倍的漲幅,最終在春節附近大幅回落。2018年3月底,純堿價格又開啟了上漲的行情,大生產部分企業上調了純堿報價150-200元/噸,華東輕堿出廠價從1650元/噸上調至1850元/噸,華東重質純堿送到價從1700元/噸上調至1875元/噸。

這次純堿價格上漲和原材料漲價沒有關系,純堿原材料主要為原鹽和煤炭,近期原鹽和煤炭的價格都在小幅下行,氨堿法純堿的價格擴大了200元/噸左右。

純堿價格愈挫愈勇,2018年4月又觸底反彈(元/噸)

數據來源:公開資料整理

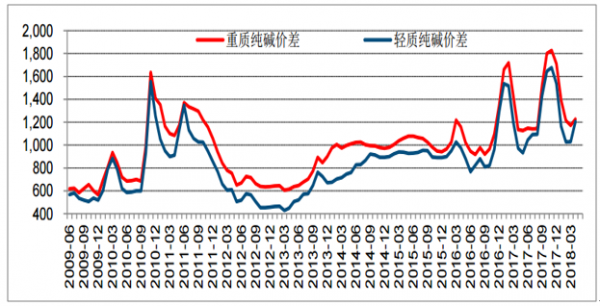

純堿與煤炭和原鹽的價差也從2018年4月開始觸底反彈(元/噸)

數據來源:公開資料整理

純堿近期價格走勢與煤炭和原鹽價格無關(元/噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國純堿市場供需預測及發展趨勢研究報告》

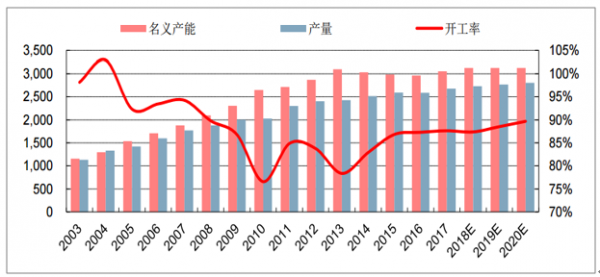

純堿價格之所以變得波瀾起伏,根本原因是產能周期在發揮作用,從2014年開始,純堿行業從產能高速增長階段進入了產能平穩期,產能接近零增長。而需求端平板玻璃和氧化鋁在2016-2017年均快速增長,兩者的終端消費領域主要為房地產和汽車,二者都在2016-2017年經歷了政策性變化帶來的快速增長。在需求拉動下,純堿行業的開工率也從80%以下提升至88%左右的水平,行業進入緊平衡狀態。并且進口純堿也是遠水難解近渴,純堿價格大幅波動,但價格底部卻逐年抬升,這正是純堿行業進入行業緊平衡的表現。

此處,我們假設平板玻璃在2018-2020年產量的增速分別為-3%、-5%,-5%,其他各領域的增速均為5%,在這種較悲觀的預期下,純堿的開工率仍將從2017年的87.6%增長至2020年的89.7%。

純堿行業從2014年開始進入開工率上行期(萬噸/年)

數據來源:公開資料整理

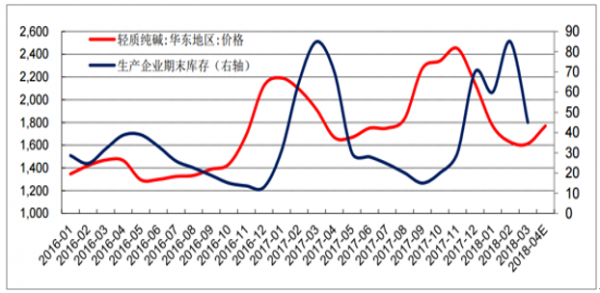

產能周期決定了價格的表現形態和長期走勢,而庫存周期則決定純堿的上漲時點及其幅度,2017年下半年純堿庫存快速積累,價格急劇下行,下跌時點較2016年提前了一個季度左右,其中的變量是冬季限產。冬季限產導致純堿的月度需求量從225萬噸/月下降到155萬噸/月,當前價格上漲和取暖季結束有關。我們預測2018年上半年價格會繼續上漲,一方面是平板玻璃、氧化鋁、合成洗滌劑都將隨著取暖季的結束而復蘇,第二是4-6月份純堿將進入集中檢修期,檢修產能高達500萬噸/年,遠超300萬噸/年的平均水平。檢修大幅增加有兩個原因,一是2017年高開工率持續時間過長,二是6月在青島召開的上合峰會將會影響部分周邊企業。

隨著庫存下降,純堿價格上半年有望再次攀升(元/噸,萬噸)

數據來源:公開資料整理

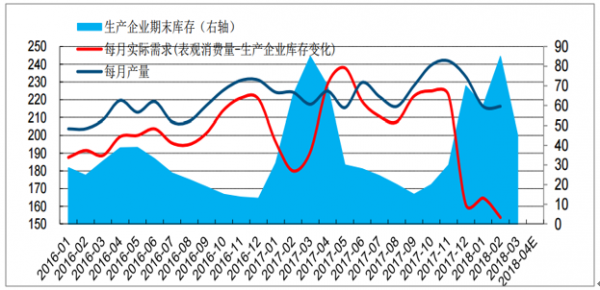

2017和2018年初庫存的上漲主要因需求的下滑(萬噸)

數據來源:公開資料整理

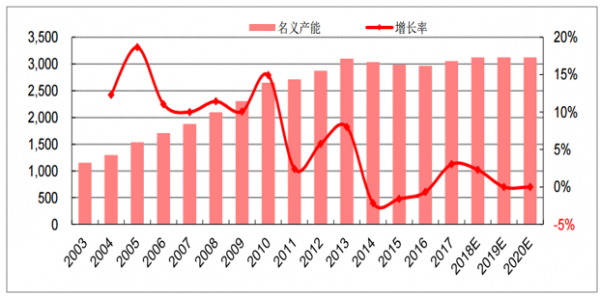

由于長期虧損,再加上純堿為產能過剩行業,受政策限制,純堿行業從2014年開始進入了產能負增長時代,2017年,隨著需求的好轉,純堿產能有所增長,但增長速度在3%左右,仍在5%的范圍以內。根據我們搜集的信息,2018年純堿將新增70萬噸/年的產能,增長2%。2019-2020年暫時無新增產能。

純堿產能自2014年進入低增長時代(萬噸/年)

數據來源:公開資料整理

純堿行業將迎來檢修高峰,2018年4月份,純堿行業短時間的檢修產能最高可達800萬噸/年以上,全國接近1/4的裝置將迎來檢修期。一個原因是2017年部分純堿企業開工太滿,需要檢修,2017年下半年純堿價格大漲,盈利頗豐,基本所有的純堿企業都維持滿負荷生產,很多企業在經過長時間運轉后需要檢修,現在天氣變暖,企業迎來檢修良機。第二個原因是上合組織峰會的影響,上合峰會6月份將在青島召開,雖然現在還沒有相關的限產政策,但我們注意到青島周邊的山東海化和山東海天兩個純堿大廠都有檢修計劃,后續5-6月份的檢修產能仍將很大。

純堿行業即將迎來檢修高峰(萬噸,萬噸/年)

數據來源:公開資料整理

檢修增多也是純堿價格上漲的一個重要催化劑(元/噸,萬噸)

數據來源:公開資料整理

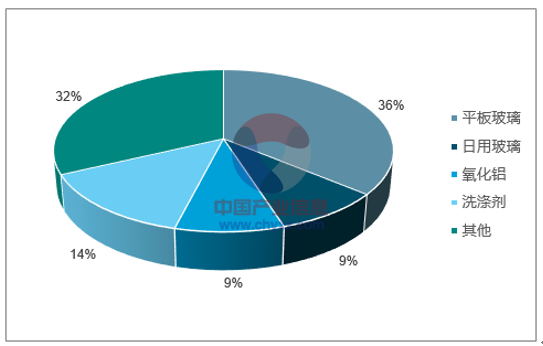

純堿的需求主要為平板玻璃、日用玻璃、氧化鋁、洗滌劑等,平板玻璃的終端主要為房地產和汽車;日用玻璃和洗滌劑與宏觀經濟密切相關,一般保持較穩定的增速;氧化鋁的下游和電力、建筑、交運等都有關系,可以看出,房地產和汽車是純堿兩個比較重要的下游領域。

我們預測純堿長期盈利趨穩,我們判斷房地產和汽車行業在2018年的增速將放緩,并有可能轉為負增長,但純堿行業仍將保持緊平衡狀態,即使做較悲觀的預期,假設房地產新開工面積同比增速為-5%,在日用玻璃、氧化鋁、合成洗滌劑等行業的帶動下,純堿需求仍將保持1.4%的增速。在行業緊平衡的預期下,我們預計未來氨堿法純堿的單噸凈利有望維持在200-400元/噸,天然堿保持在500-700元/噸。

2017年中國純堿的主要應用領域

數據來源:公開資料整理

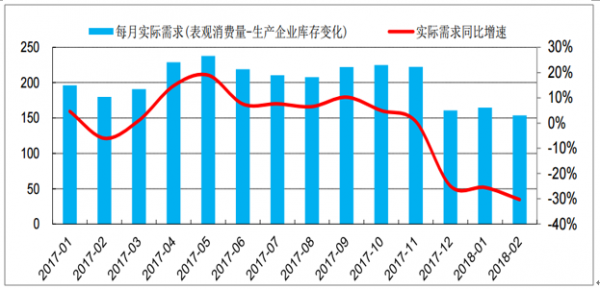

2017年12月和2018年前兩個月純堿的實際需求量大幅下行(考慮到生產企業端庫存),純堿下游的幾個消費領域平板玻璃、氧化鋁、合成洗滌劑的產量情況都大幅下行,我們判斷這與北方取暖季限產有關。

2017年12月份和2018年年初純堿需求斷崖式下滑(萬噸/月)

數據來源:公開資料整理

純堿需求及其下游各消費領域產量增速預測

類別 | 純堿需求增速 | 平板玻璃 | 日用玻璃 | 氧化鋁 | 洗滌劑 |

2017年消費占比 | - | 36.20% | 8.71% | 8.97% | 14.51% |

2016年增速 | 2.77% | 4.79% | 12.13% | 3.27% | 2.78% |

2017年增速 | 3.44% | 2.09% | 5.60% | 13.32% | -2.62% |

2018年增速預測 | 2.10% | -3.00% | 5.00% | 5.00% | 5.00% |

2019年增速預測 | 1.38% | -5.00% | 5.00% | 5.00% | 5.00% |

2020年增速預測 | 1.38% | -5.00% | 5.00% | 5.00% | 5.00% |

數據來源:公開資料整理

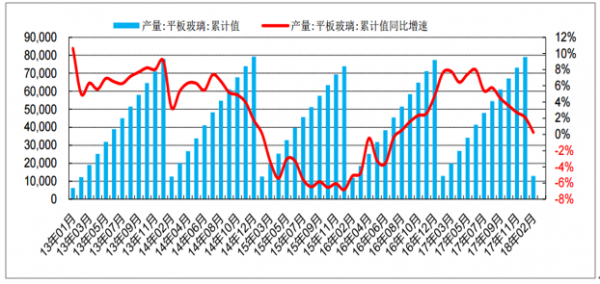

平板玻璃累計產量增速大幅下行。平板玻璃產量增速自2015年年底見底,后續持續攀升,主要是受到2016年房地產限購政策的放松影響,從2017年年中開始,隨著限購政策的收緊,平板玻璃開始感受到房地產滯后效應的影響,產量增速下滑。2018年前兩個月,平板玻璃產量的增速接近零,我們認為受限產政策的影響較大,這一點可以從平板玻璃價格在3月20日之前保持高位佐證。

2017年中國平板玻璃產量增速下滑(萬重量箱)

數據來源:公開資料整理

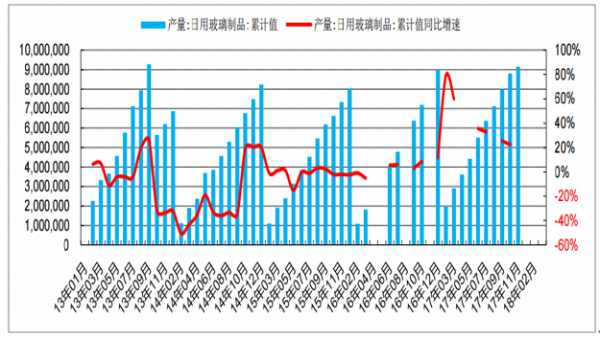

日用玻璃主要用于酒瓶、水杯、裝飾品等領域,與民生密切相關,近年來增速穩中有升。隨著國內消費升級的深入,我們預計日用玻璃增速將維持5%左右的增速。

日用玻璃產量增速較高(噸)

數據來源:公開資料整理

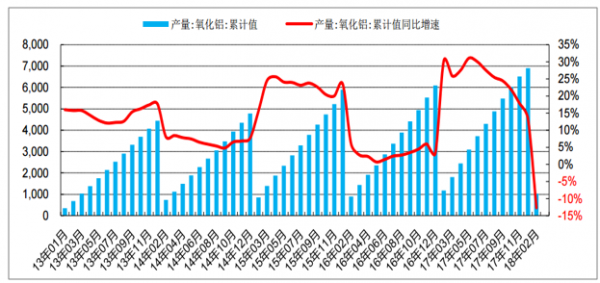

氧化鋁下游為鋁錠,2018年前兩個月氧化鋁產量大幅下降和氧化鋁價格下跌以及限產關系較大,氧化鋁整體上還是跟著鋁錠走,終端是電力、建筑、交運等行業,我們判斷2018-2020年氧化鋁保持5%的增速。

2017年氧化鋁產量增速大幅下行(萬噸)

數據來源:公開資料整理

合成洗滌劑為日用品,增速相對穩定,本次產量增速大幅下行主要是受到限產影響,后續將恢復。未來三年我們判斷有5%左右的年均增速。

2017年合成洗滌劑產量增速大幅下行(萬噸)

數據來源:公開資料整理

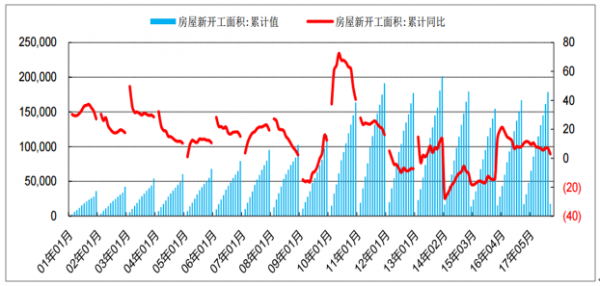

2018年1-2月房地產房屋新開工面積同比增長2.9%,增速下滑,但考慮到目前房地產庫存處于較低位置,房屋新開工面積大幅下行的可能性較小。

房屋新開工面積持續下行(萬平方米)

數據來源:公開資料整理

汽車產量增速為-5%,主要因2017年基數較高,后續隨著2017年增速的下行,預計2018年汽車產量增速將回升。

中國汽車產量增速下行(萬輛)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國純堿行業市場專項調研及競爭戰略分析報告

《2026-2032年中國純堿行業市場專項調研及競爭戰略分析報告》共十四章,包含2026-2032年中國純堿行業投資前景,2026-2032年中國純堿企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢