一、壓榨需求穩步增長,價格擾動消費增速

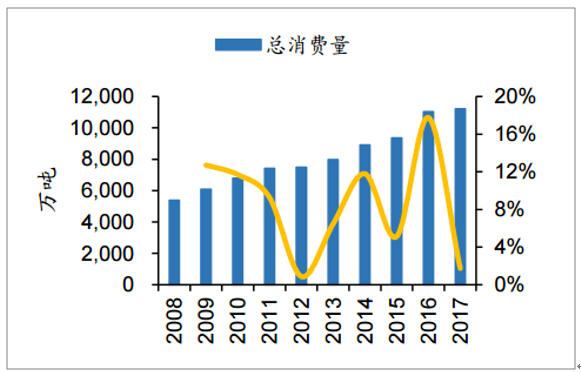

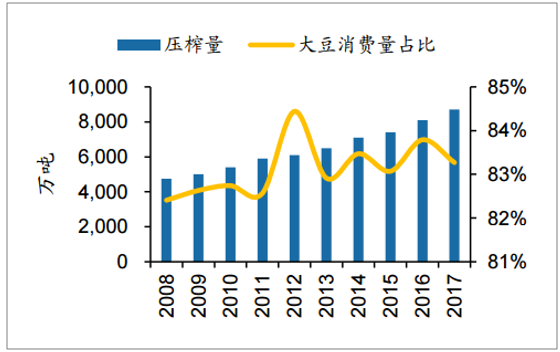

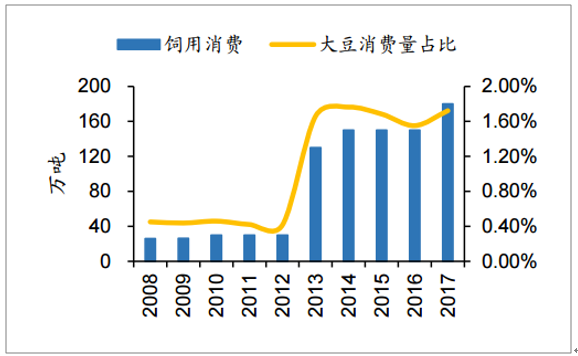

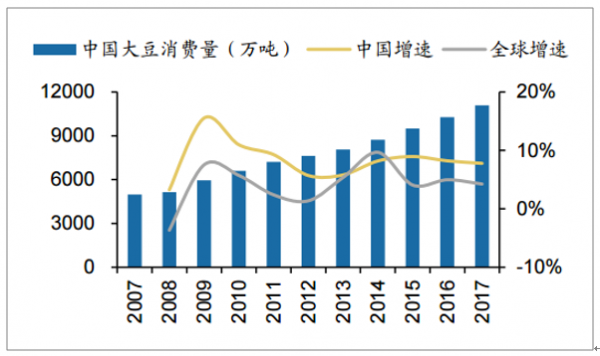

大豆通稱黃豆,屬于高蛋白植物,擁有榨油、食用、飼用、種用四種價值。我國是世界上大豆主要消費國,大豆消費量穩步上升,2017年我國大豆消費量超過1.1億噸,位居世界首位。2017年國內大豆消費中用作壓榨用途的大豆占比達83%,食用消耗占比為14%,飼用消耗占比僅為2%。

17年國內大豆消費量超1.1億噸

數據來源:公開資料整理

17年大豆消費占比中壓榨占比達83%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國大豆產業市場競爭態勢及投資戰略咨詢研究報告》

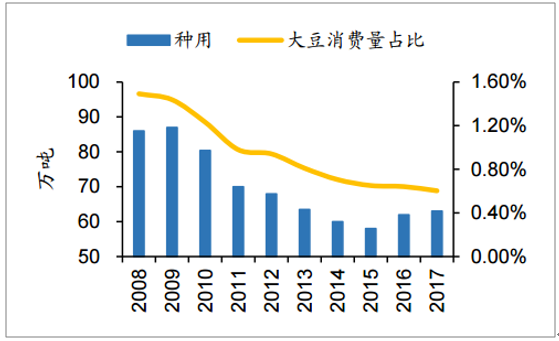

近5年大豆消費結構呈現集中趨勢。壓榨主流地位加強,消費份額略有上升,目前維持在83%左右。食用消費份額保持穩定,在14%上下波動。飼用和種用消費需求依舊處于邊緣地位,種用份額略有下滑。

榨油消費量上升,主體地位加強

數據來源:公開資料整理

食用消費量上升,消費份額穩定

數據來源:公開資料整理

飼用消費量穩步上升,仍處于小眾領域

數據來源:公開資料整理

種用消費量和份額雙降

數據來源:公開資料整理

2008-17年,盡管大豆價格大幅波動,但是大豆消費量持續上升,這表明大豆需求存在剛性特征,另一方面,消費量增速存在一定的安全邊際,在安全邊際內,價格影響程度低,消費量穩定增長,但是當價格大幅上漲突破安全邊際,消費量量增速明顯下滑,當大豆價格大幅下跌,進入安全邊際的時候,需求量增速明顯恢復。例如,12/13是大豆價格的高峰區間,消費量增速明顯下滑,14年起大豆價格開始回落,消費量增速恢復。

國內大豆需求增速具備價格敏感性

數據來源:公開資料整理

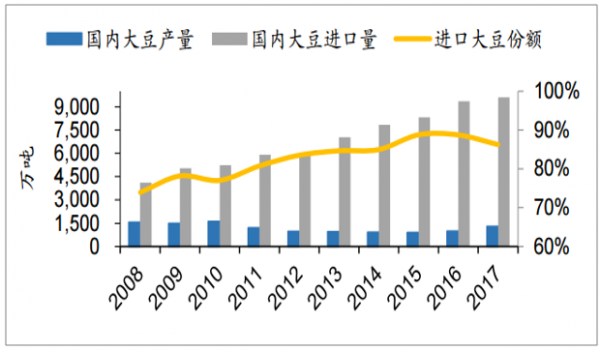

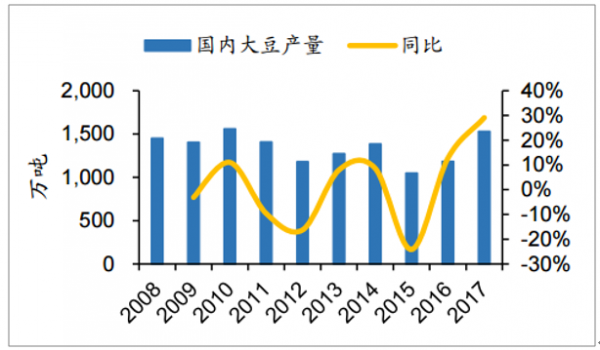

二、供給嚴重依賴進口,食用與非食用分化 雖然國內大豆市場空間廣闊,但國內大豆產能一直難以滿足國內市場需求,國內大豆市場需求主要依賴進口。以17年為例,國內大豆產量僅為1530萬噸,而進口大豆量達到9600萬噸,進口大豆份額高達86%。

國內大豆產能不足,大豆供給高度依賴進口

數據來源:公開資料整理

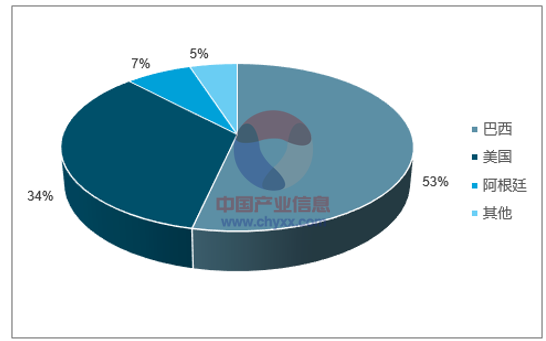

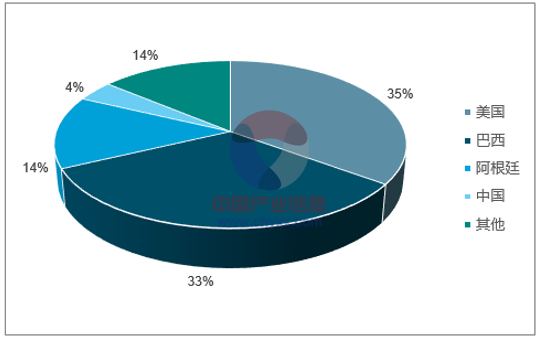

目前我國進口大豆來源國單一,主要為巴西、美國。以17年為例,巴西大豆占我國進口大豆總量的53%,美國大豆占比34%。近些年來,我國逐漸降低對美國大豆的依賴,大豆進口地逐漸轉向巴西、阿根廷等南美洲國家。

我國進口大豆主要來源于巴西和美國

數據來源:公開資料整理

南美洲取代美國成為我國最主要進口大豆來源

數據來源:公開資料整理

由于我國國內大豆供給依賴進口,國內大豆現貨價格與進口大豆成本緊密聯系。美豆和南美豆的進口成本直接關系到當年國內大豆現貨價水平。另外,南美豆和美豆的進口成本差別不大,且高度相關。

進口大豆到港成本直接關系國內現貨價水平

數據來源:公開資料整理

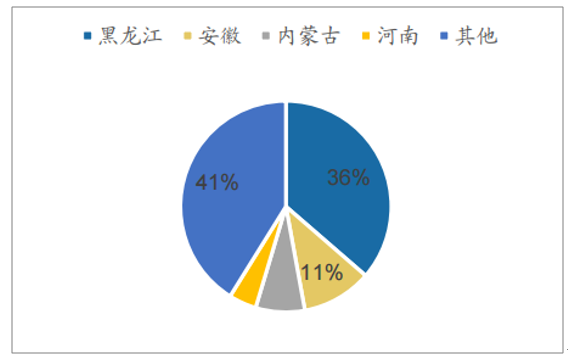

與進口大豆來源結構相似,我國國內大豆產能分布較為集中,主要分布在傳統農業大省。以15年為例,根據布瑞克農業數據,黑龍江、安徽、內蒙古、河南四省大豆產量占全國產量比重的64%,其中黑龍江省產量占比達到41%。

15年黑龍江大豆產量占比達到41%

數據來源:公開資料整理

根據國家糧油信息中心的數據,2017/18年度我國大豆壓榨消費量預計為9300萬噸,其中包含250萬噸國產大豆及9050萬噸進口大豆,大豆壓榨消費量中國產大豆占比僅為2.7%,遠低于國產大豆占總消費比重的13.5%。主要原因在于,國產大豆出油率一般在16%~17%,而進口轉基因大豆出油率一般在19~20%,進口大豆出油率較國產大豆出油率高3個百分點左右。而出油率的差異直接影響大豆壓榨利潤,進口大豆壓榨利潤均高于同期國產大豆壓榨利潤,2017年度山東及大連地區壓榨廠進口大豆平均壓榨利潤較國產大豆平均壓榨利潤要高556.8及498.1元/噸,國產大豆的壓榨加工長期處于盈虧平衡線之下。(注:壓榨利潤=豆油價格×出油率+豆粕價格×出粕率-大豆價格-加工費,大豆價格是指廣東和山東各港口的進口大豆價格)

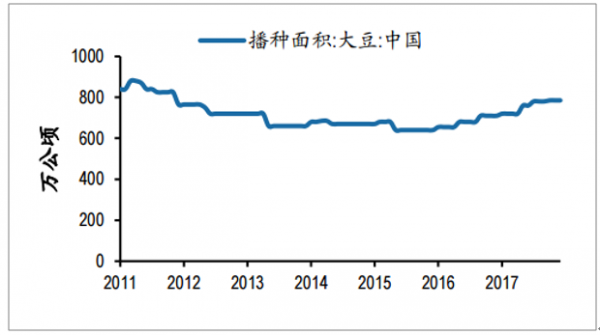

15年開始國內大豆種植面積逐漸回暖

數據來源:公開資料整理

15年以后國內大豆產量回暖,增速加快

數據來源:公開資料整理

大豆產業之殤實乃中國種植業生產力落后的結果,當前政策扶持以滿足食用目標為主。近年來國家一直在調減玉米種植面積,引導適度增加大豆種植,十九大一號文件表示“糧食作物要繼續調減非優勢區籽粒玉米,增加優質食用大豆等。”但由于國內大豆供需缺口巨大,2017年國內大豆供需缺口為9660萬噸,國產大豆目前階段主要還是以滿足食用目標為主,農業部16年4月發布的《關于促進大豆生產發展的指導意見》表示大豆生產的發展目標是滿足國內食用大豆的需求,未來國內油用大豆巨大的消費缺口還是需要進口大豆來填補。

三、產量逐步恢復,庫銷比不容樂觀

國內大豆生產在玉米種植面積調整、政策扶持的影響下連續2年有所恢復,而在下游養殖業(生豬養殖、禽養殖、水產養殖)進入需求增長周期而言,如若進口供給持續大幅下降,18年乃至未來幾年的庫銷比不容樂觀,大豆價格上升壓力較大。

國內大豆歷年供需平衡表(萬噸)

年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

期初庫存 | 849 | 529 | 871 | 1,183 | 1,192 | 701 |

產量 | 1,181 | 1,275 | 1,385 | 1,051 | 1,185 | 1,530 |

進口量 | 5,984 | 7,035 | 7,835 | 8,322 | 9,350 | 9,600 |

總供給 | 8,014 | 8,839 | 10,091 | 10,556 | 11,727 | 11,831 |

出口量 | 26 | 15 | 16 | 18 | 10 | 22 |

總消費 | 7,485 | 7,968 | 8,908 | 9,364 | 11,026 | 11,218 |

期末庫存 | 529 | 871 | 1,183 | 1,192 | 701 | 613 |

庫存消費比 | 7.07 | 10.93 | 13.28 | 12.73 | 6.36 | 5.46 |

數據來源:公開資料整理

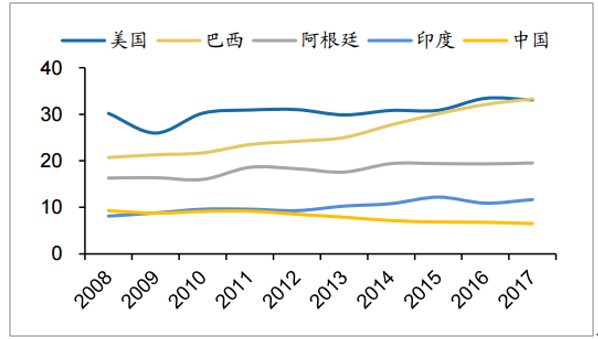

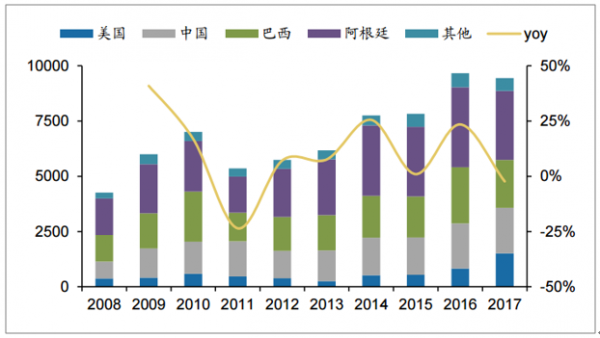

四、全球大豆貿易情況分析 2017年全球大豆產量34086萬噸,同比下降2.98%,其中美國、阿根廷、巴西三國為主要大豆生產國,大豆產量占比達到82%。美國、阿根廷、巴西三國的大豆生產情況直接影響全球大豆產量預期及市場行情。

17年全球大豆產量34086萬噸

數據來源:公開資料整理

美、巴、阿三國17年大豆產量占比82%

數據來源:公開資料整理

USDA對各國大豆產量預測(百萬噸)

國家 | 2014/2015 | 2015/2016 | 2016/2017 | 2017/2018(3月) |

美國 | 91.39 | 106.86 | 116.92 | 119.52 |

巴西 | 86.7 | 96.5 | 114.1 | 113 |

阿根廷 | 53.4 | 56.8 | 57.8 | 47 |

中國 | 11.95 | 11.79 | 12.9 | 14.2 |

全球 | 282.61 | 313.77 | 351.32 | 340.86 |

數據來源:公開資料整理

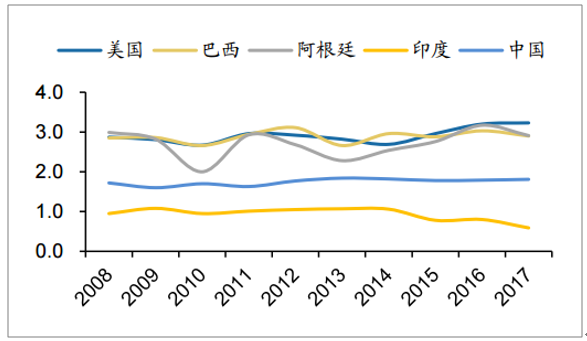

由各國種植面積考慮,2017年巴西種植大豆3330萬公頃,超過美國成為種植大豆面積最大的國家,美國2017年大豆種植面積略有下降;從單產的角度考慮,美國仍然是大豆單產最高的國家,但由于品種差異,美、巴、阿三國在大豆單產方面差距并不大,中國和前三位比較仍有較大差距。美國和巴西兩國在大豆種植領域的競爭較為激烈,尤其是2017年巴西大豆種植面積超過美國后,向主要消費國進行大豆出口已然成為政治談判籌碼。

主要大豆生產國種植面積(百萬公頃)

數據來源:公開資料整理

主要大豆生產國單產(噸/公頃)

數據來源:公開資料整理

2017年全球大豆期末庫存9440萬噸,同比下降2.33%。期末庫存量較大的四個國家為阿根廷、巴西、中國以及美國,分比為3120、2167、2064以及1510萬噸,阿根廷大豆期末庫存量顯著高于其他國家。

17年大豆全球期末庫存9440萬噸

數據來源:公開資料整理

USDA對各國大豆期末庫存預測(百萬噸)

國家 | 2014/2015 | 2015/2016 | 2016/2017 | 2017/2018(3月) |

美國 | 5.19 | 5.35 | 8.21 | 15.1 |

巴西 | 18.93 | 18.56 | 25.47 | 21.67 |

阿根廷 | 3192 | 31.6 | 36.22 | 31.2 |

中國 | 17.01 | 16.91 | 20.39 | 20.64 |

全球 | 77.53 | 78.28 | 96.65 | 94.4 |

數據來源:公開資料整理

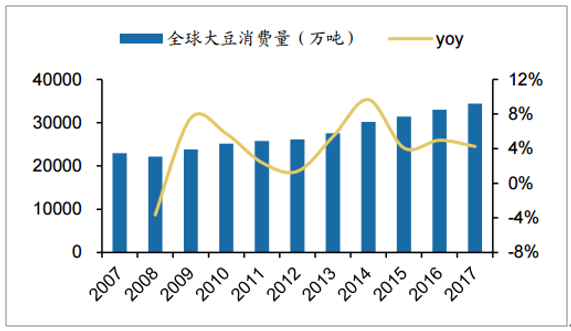

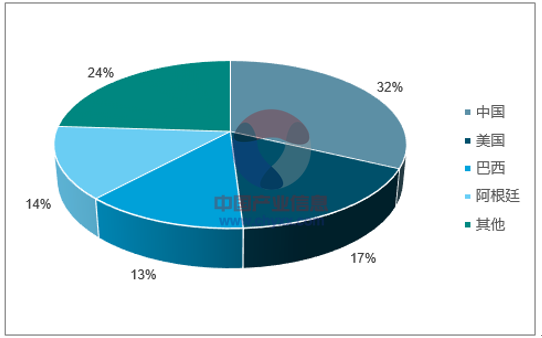

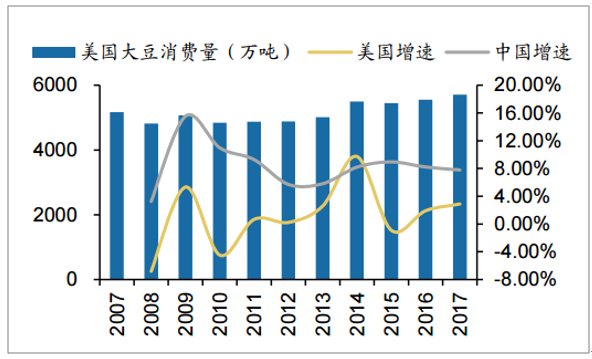

2017年全球大豆消費量34378萬噸,同比增長4.25%,其中中國、美國、巴西為大豆主要消費國,消費占比分別達到32%、17%、13%。中國、美國、巴西的大豆需求與消費情況對全球大豆消費具有重要影響。

17年全球大豆消費量34378萬噸

數據來源:公開資料整理

17年中、美、巴大豆消費占比為62%

數據來源:公開資料整理

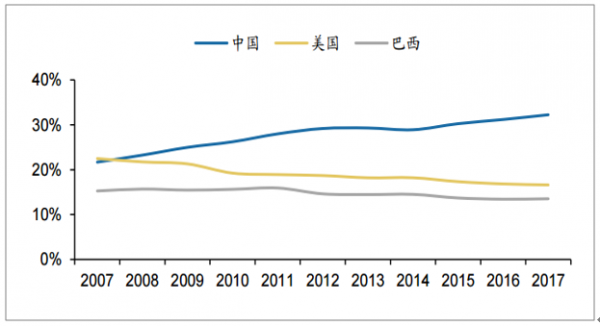

中國大豆消費量占世界消費量比重呈逐年上升趨勢;反之,美國與巴西國內大豆消費量占比呈遞減趨勢。目前美國、巴西大豆產業高度依賴出口,因此,出口量以及出口國的相關進口政策將會對兩國大豆的需求有較大影響。

中、美、巴三國大豆消費量占比變化

數據來源:公開資料整理

2017年全球、中國、美國大豆消費量同比增速分別為4.25%、7.78%以及2.88%。中國大豆消費增速持續高于全球以及美國大豆消費增速,由于中國國內大豆產量遠遠小于消費量,因此目前中國大豆消費主要依賴進口;與此同時,美國大豆的消費增速較低,2017年美國大豆產量為11952萬噸,但其同期消費量僅為5711萬噸,超過50%的供給需要出口來進行消化,大豆出口情況對于美國大豆的行情具有重要影響。

中國大豆消費增速持續高于全球增速

數據來源:公開資料整理

美國大豆消費增速較低

數據來源:公開資料整理

2017/2018年度大豆第一大生產國美國庫存消費比為26.44%,比上一年度增加11.65個百分點,僅次于2003年度的29.2%,我們認為高企的庫存消費比主要是由于對2017/2018年度期末庫存的較高預期。

美國大豆供需平衡表(百萬噸)

類別 | 2014/2015 | 2015/2016 | 2016/2017 | 2017/2018(3月) |

期初庫存 | 2.50 | 5.19 | 5.35 | 8.21 |

產量 | 106.88 | 106.86 | 116.92 | 119.52 |

進口 | 0.90 | 0.64 | 0.61 | 0.68 |

出口 | 50.14 | 52.69 | 59.16 | 56.20 |

總消費 | 54.96 | 54.64 | 55.51 | 57.11 |

期末庫存 | 5.19 | 5.35 | 8.21 | 15.10 |

庫存消費比 | 9.44% | 9.79% | 14.79% | 26.44% |

數據來源:公開資料整理

美國大豆庫存消費比變化

數據來源:公開資料整理

大豆第二大供應國巴西預計2017/2018年度庫存消費比下降至46.6%,相比歷史數據來說,目前的預測處于中等水平。

巴西大豆供需平衡表(百萬噸)

類別 | 2014/2015 | 2015/2016 | 2016/2017 | 2017/2018(3月) |

期初庫存 | 15.82 | 19.08 | 18.56 | 25.47 |

產量 | 97.20 | 96.50 | 114.10 | 113.00 |

進口 | 0.31 | 0.41 | 0.25 | 0.20 |

出口 | 50.61 | 54.38 | 63.14 | 70.50 |

國內總消費 | 43.79 | 43.05 | 44.30 | 46.50 |

期末庫存 | 18.93 | 18.56 | 25.47 | 21.67 |

庫存消費比 | 43.23% | 43.11% | 57.49% | 46.60% |

數據來源:公開資料整理

巴西大豆庫存消費比變化

數據來源:公開資料整理

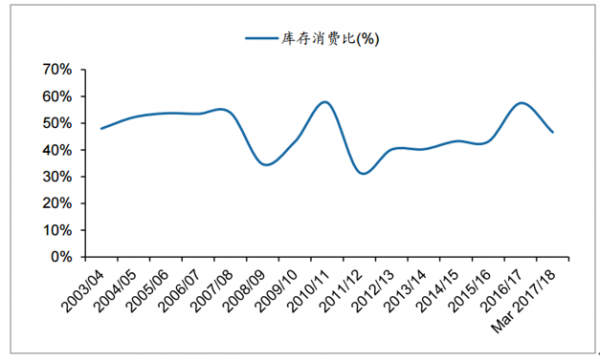

2017/2018年度,全球大豆庫存消費比為27.46%,參考全球庫存消費比的歷史水平,目前大豆庫消比尚處于較高水平,但已經比上一年度降低1.95個百分點。縱觀2017/2018年度供需平衡表,USDA全球庫存消費比下降主要因為全球總消費預計同比提高4.88%。

全球大豆供需平衡表(百萬噸)

類別 | 2014/2015 | 2015/2016 | 2016/2017 | 2017/2018(3月) |

期初庫存 | 61.65 | 77.89 | 78.28 | 96.65 |

產量 | 319.60 | 313.77 | 351.32 | 340.86 |

進口 | 124.36 | 133.33 | 144.28 | 151.27 |

出口 | 126.22 | 132.56 | 147.46 | 150.60 |

總消費 | 301.85 | 314.15 | 329.77 | 343.78 |

期末庫存 | 77.53 | 78.28 | 96.65 | 94.40 |

庫存消費比 | 25.68% | 24.92% | 29.31% | 27.46% |

數據來源:公開資料整理

全球大豆庫存消費比變化

數據來源:公開資料整理

總體而言,經歷了降水充沛的大豆豐產周期,全球庫銷比的預期從高位回落是大概率事件,對拉尼娜等天氣炒作是大豆國際貿易中不可或缺的行情,再疊加中美貿易摩擦帶來的交易成本上行,全球大豆價格較大幅度上行是當前不可回避的問題。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國大豆行業市場全景評估及發展趨勢研究報告

《2026-2032年中國大豆行業市場全景評估及發展趨勢研究報告》共十三章,包含2026-2032年大豆行業面臨的困境及對策,大豆行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢