一、廣告市場穩步增長,生活圈媒體廣告逆勢生長

(一)、國內廣告市場穩定增長

當前我國廣告市場規模已超 6500 億元,保持穩定增長。 2016 年全國廣告經營額達到 6,489 億元,規模已居世界第二。其中 2012-2016 年全國廣告市場 CAGR 為 8.4%,在高基數下保持穩定增長 。

廣告市場受宏觀經濟影響較大,經濟向好將有力推動行業發展。 2011-2012 年 GDP 增長率達 9.5%、 7.9%,同期廣告行業的全國總經營額同比增長率為 33%、 50%,移動互聯網等創新經濟的崛起,不僅強有力地推動了經濟增長,同時也使得用戶注意力及廣告資源極大豐富化。 2013 年起,隨著宏觀經濟步入新常態,以及品牌方在各類廣告形式中的調整切換,廣告行業增長隨同宏觀經濟步入穩健增長期。

近五年來,廣告市場規模占 GDP 比重穩定在 0.9%左右,表現出與宏觀經濟的高度相關性。有理由相信,經濟的持續向好將有力推動廣告行業的發展 。

(二)、生活圈媒體廣告逆勢生長

1、 傳統媒介持續下行,數字廣告進入平穩發展期

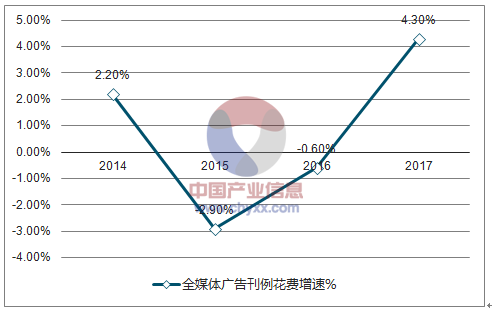

全媒體廣告刊例花費迎來復蘇。2017 年全年全媒體廣告刊例花費同比增長 4.3%,在連續兩年下跌后有所反彈,國內廣告市場整體趨勢向好。

2017 年全媒體廣告刊例花費迎來復蘇

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國新媒體市場專項調研及投資前景預測報告》

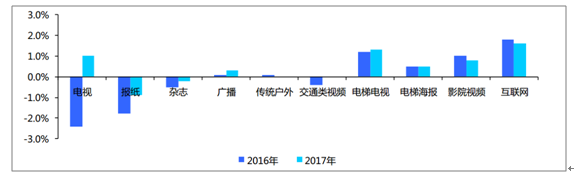

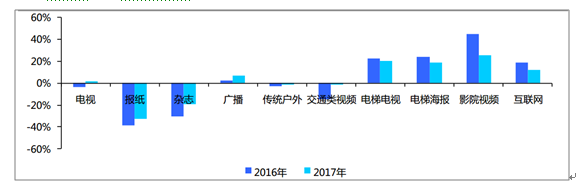

細分行業出現分化,生活圈、互聯網媒體增長貢獻突出。將生活圈媒體定義為電梯視頻、電梯框架及影院視頻媒介。從 2017 年各媒介廣告增長貢獻量來看。生活圈媒體整體貢獻突出,電梯媒介、影院視頻貢獻量總計達 2.6%;細分媒介表現也相當良好,其中電梯電視貢獻 1.3%的增長,同比上升 0.1%,電梯海報、影院視頻分別貢獻 0.5%、 0.8%。互聯網媒介增長貢獻量達到 1.6%,但相比 2016 年下降了 0.2%。傳統電視媒介略有復蘇,紙媒、傳統戶外持續低迷。

生活圈媒體對廣告市場增長貢獻量比例突出

資料來源:公開資料整理

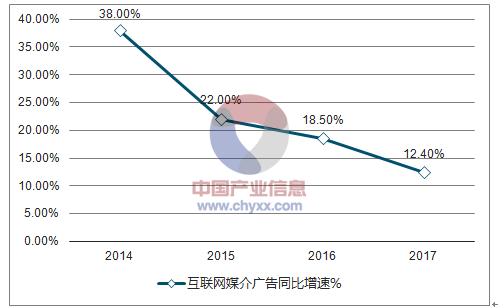

高速增長后互聯網媒介廣告增長放緩。 2017 年互聯網廣告花費同比上漲12.4%, 2016 年同比上漲 18.5%,下降 6.1%。經歷快速成長期后,互聯網人口紅利消失、流量入口集中化趨于集中化,互聯網巨頭大力發展付費會員業務擠出廣告預算,驅動互聯網廣告進入穩定發展期。

互聯網媒介廣告增長持續放緩

資料來源:公開資料整理

傳統紙媒、 交通及戶外廣告花費持續下降,電視媒介微弱反彈。 受互聯網媒介巨大沖擊,受眾注意力大量分流,主要傳統媒介廣告花費連年下降。 2017 年, 報紙媒體刊例花費同比下降 32.5%,雜志同比下降 18.9%,傳統戶外、交通類視頻同比下降 1.0%。電視廣告刊例花費同比增長 1.7%,實現微弱復蘇

傳統媒體廣告花費持續下降

資料來源:公開資料整理

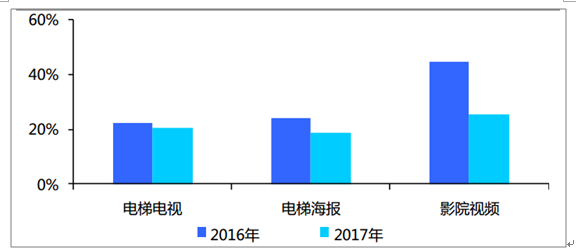

生活圈媒體廣告逆勢生長。電梯視頻、電梯框架、影院視頻刊例花費 2017年同比增長分別為 20.4%、 18.8%及 25.5%,增速位居前三,且大幅領先于其余媒介,細分行業景氣度良好。

生活圈媒體廣告逆勢增長

資料來源:公開資料整理

二、生活圈媒介的投放趨勢分析

(一)、消費升級類廣告為生活圈媒體廣告增長貢獻較大

消費品質升級與品類多元化為消費升級主題,品牌塑造為廣告主剛需。隨著可支配收入提升,消費者傾向于購買更有品質、體驗更強的產品,同時對文化娛樂等精神類消費的需求也不斷擴大,消費升級趨勢由此產生。在此趨勢下,無論是伴隨消費升級而生的新興企業或成熟企業,都有必要通過持續的品牌曝光以搶占用戶心智,提升品牌認知與美譽度,以便在消費升級趨勢下牢牢把握受眾。

消費升級行業的廣告主逐漸成為生活圈媒體的主要客戶。2016-2017 年,生活圈媒體廣告的主要廣告主呈現出向消費升級行業集中的趨勢。 以優信二手車、瓜子二手車為代表的互聯網商業模式, 以天貓、京東商城為代表的電商平臺, 以 VIVO、金立為代表的電子通訊行業,以蒙牛、百事為代表的食品行業,逐漸成為了生活圈媒體廣告的投資主力。

電梯電視主要廣告主開始向消費升級行業靠攏

- | 2016 上半年 | 2016 全年 | 2017 上半年 | 2017 全年 |

1 | 農夫山泉 | 簡一 | 優信二手車 | 優信二手車 |

2 | 途牛 | 歐麗薇蘭 | 京東商城 | 京東商城 |

3 | 京東商城 | 肯德基 | 農夫山泉 | 天貓 |

4 | 房天下 | 雅迪 | 瓜子二手車 | 瓜子二手車 |

5 | 肯德基 | 團貸 | 肯德基 | 肯德基 |

6 | 神州 | 農夫山泉 | 天貓 | 農夫山泉 |

7 | 瓜子二手車 | 金立 | 人人車 | 蒙牛 |

8 | 獵聘 | 神州 | 神州 | 簡一 |

9 | 劍南春 | 天貓 | 神州買買車 | 人人車 |

10 | 一直播 | 步步高 | 神州車內貸 | 金立 |

資料來源:公開資料整理

近年來電梯海報主要廣告主集中在消費升級行業

- | 2016 上半年 | 2016 全年 | 2017 上半年 | 2017 全年 |

1 | 天貓 | 天貓 | 神州 | 優信二手車 |

2 | 神州 | 神州 | 優信二手車 | 京東商城 |

3 | 京東商城 | 京東商城 | 京東商城 | 神州 |

4 | 恒大 | 瀘州 | 瓜子二手車 | 天貓 |

5 | 1 號店 | 金龍魚 | 天貓 | 瓜子二手車 |

6 | 金龍魚 | 恒大 | 長隆 | 幸福 |

7 | 肯德基 | 趕集 | 蘇寧 | 蘇寧 |

8 | 飛貸 | 歐麗薇蘭 | 1 號店 | 小米 |

9 | 信和 | 小米 | 蘇寧易購 | 蘇寧易購 |

10 | 小米 | 上汽 | 好慷在家 | 蒙牛 |

資料來源:公開資料整理

消費升級行業涉及企業成為影院視頻廣告主要客戶

- | 2016 上半年 | 2016 全年 | 2017 上半年 | 2017 全年 |

1 | 小米 | 長安福特 | 陌陌 | 陌陌 |

2 | 神州 | 天貓 | 韓后 | 長安福特 |

3 | 天貓 | 小米 | 百事 | 優酷土豆 |

4 | 暴龍 | 鴻星爾克 | 還唄 | 天貓 |

5 | 優酷&土豆 | 映客 | 優酷&土豆 | 還唄 |

6 | 長安福特 | 神州 | 京東商城 | VIVO |

7 | 鴻星爾克 | 優酷&土豆 | VIVO | 愛思特 |

8 | 陸金所 | 聯想 | 暴龍 | 京東商城 |

9 | 映客 | 上海通用別克 | 上海通用別克 | 百事 |

10 | 丸美 | 暴龍 | 長安福特 | 韓后 |

資料來源:公開資料整理

生活圈媒介品牌曝光效果受認可, 品牌商廣告投放額度持續增長。 根2017 年生活圈廣告投放品牌排名 TOP10,互聯網廣告主占比超過 50%,其中優信二手車、人人車在電梯媒介上同比投放增幅超過1000%,瓜子二手車投放增速同樣高達 272.8%。成熟、大型企業生活圈媒介花費同樣增長強勁,蒙牛、天貓電梯電視廣告花費分別同比增長170.1%、 163.5%,蒙牛電梯海報廣告同比增長超過 1000%。由此可見,消費升級下,成熟企業持續投入塑造品牌、成長期企業大量曝光搶占市場,皆為品牌商之剛需,將持續有利生活圈媒介增長

生活圈媒介品牌曝光效果受認可,品牌商廣告投放額度持續增長

- | 電梯電視 | 同比增長 | 電梯海報 | 同比增長 | 影院視頻 | 同比增長 |

1 | 優信二手車 | >1000% | 優信二手車 | >1000% | 陌陌 | >1000% |

2 | 京東商城 | 30.2% | 京東商城 | 35.7% | 長安福特 | 4.1% |

3 | 天貓 | 163.5% | 神州 | -17.0% | 優酷土豆 | 52.1% |

4 | 瓜子二手車 | 58.4% | 天貓 | -44.0% | 天貓 | 7.9% |

5 | 肯德基 | -9.6% | 瓜子二手車 | 272.8% | 還唄 | 204.3% |

6 | 農夫山泉 | -27.9% | 幸福 | >1000% | VIVO | 53% |

7 | 蒙牛 | 170.1% | 蘇寧 | 96.7% | 愛思特 | 93% |

8 | 簡一 | -5.0% | 小米 | -20.1% | 京東商城 | 501.7% |

9 | 人人車 | >1000% | 蘇寧易購 | 142.4% | 百事 | 233.9% |

10 | 金立 | 183.9% | 蒙牛 | >1000% | 韓后 | 38.2% |

資料來源:公開資料整理

更多受益于消費升級趨勢的品類加大了在生活圈媒介的投放。 從品類花費排名來看,互聯網行業作為消費升級的典型行業,維持了對生活圈媒介的高投放。 2017 年互聯網在電梯媒介的品類花費排名中位列第一,在電梯電視媒介上,移動網絡服務投放同比增長 326.1%,網絡產品同比投放增速超過 1000%。此外,食品飲料、娛樂休閑等消費升級重點領域廣告投放同比也實現了大幅增長,酸奶、保健食品、旅游、教學服務等多個符合消費升級方向的品類均實現了同比 100%的增長。

更多消費升級品類加大了在電梯視頻上的投放

互聯網 | 同比增長 | 飲料 | 同比增長 | 娛樂休閑 | 同比增長 |

網絡產品 | >1000% | 酸奶 | 485.6% | 教學服務 | 167.4% |

移動網絡服務 | 326.1% | 嬰幼兒奶粉 | 130.3% | 旅游區域形象 | 78.6% |

企業形象 | 210.6% | 茶 | 59.2% | 樂器 | 新增 |

軟件顧問服務 | 60.9% | 礦泉水 | -29.3% | 體育用品 | 新增 |

數據多媒體 | 50.4% | 企業形象 | -29.9% | 娛樂休閑 | -6.5% |

資料來源:公開資料整理

消費升級品類對電梯海報投放增長明顯

互聯網 | 同比增長 | 商業服務 | 同比增長 | 食品 | 同比增長 |

通訊系列產品 | 326.5% | 其他商業服務 | 130.6% | 糕點餅干 | 998.8% |

移動網絡 | 63.3% | 美容美發 | 60% | 保健食品 | 385.3% |

網站 | 22.0% | 零售服務 | 37.5% | 系列產品 | 42.1% |

通訊產品 | -44.7% | 醫療保健 | 15.8% | 企業形象 | -7.5% |

企業形象 | -61.6% | 教育培訓 | -5.8% | 食用油 | -14.9% |

資料來源:公開資料整理

影院視頻顯著受益于消費升級趨勢

交通 | 同比增長 | 活動 | 同比增長 | 互聯網 | 同比增長 |

其他 | 848.7% | 商業贊助 | >1000% | 全網服務 | 733.5% |

交通運輸 | 37.2% | 商業演出宣傳 | 9.5% | 電腦配件 | 256.6% |

交通工具 | 33.6% | 其他 | -34% | 軟件顧問服務 | 142.4% |

企業形象 | -67.7% | 企業形象 | 126% | ||

機動車服務 | -72.7% | 移動網絡服務 | 45% |

資料來源:公開資料整理

(一)、“消費升級+品牌廣告”助企業發展,反哺生活圈媒介廣告投放

1、生活圈廣告對消費升級企業廣告效果的論證:以“餓了么” 為例

“餓了么”通過與生活圈媒體深度合作,突破外賣市場瓶頸。 2014 年美團、百度等巨頭紛紛入駐外賣產業,聚焦中高端消費群體,依托互聯網投放廣告爭奪市場,而餓了么主要消費群體集中在校園市場,中高端市場資源匱乏。為突破市場瓶頸,餓了么另辟蹊徑,與分眾傳媒展開深度合作,率先通過電梯媒體發力,投放近億元廣告,飽和攻擊八周。在第一輪投放結束后,每天白領外賣市場交易額由 700 萬元增至 1500 萬元,增長 114%;第二輪投放后每天白領外賣市場交易額由 1500 萬元增至3500 萬元,增長 127%。

生活圈媒體助力餓了么奇襲成功。 在線外賣平臺作為典型消費升級的產物,大部分平臺依托互聯網全面布局市場、拓寬受眾覆蓋。“餓了么”反其道而行之,投資億元樓宇廣告,精確瞄準白領這一基數大、消費力強的群體。在布局城市數量基本維持不變的情況下,餓了么能夠突出重圍與其選擇生活圈媒體作為主要拓展平臺密不可分。這種戰略上由輕轉重,由泛化到精準的轉變,為“餓了么”平臺的崛起奠定了深

2、 廣告自有的消費后周期屬性刺激生活圈媒體行業發展廣告投放一般具有明顯的消費后周期屬性,銷售利好將促進廣告主投放。據 2016 年 CTR 提供的《廣告主營銷趨勢調查》,廣告主對于行業經濟形勢預測的打分和計劃增加營銷預算的廣告主比例有明顯的對應,即在整體行業被看好,商品銷售真正利好的前提下,大部分廣告主才會開始投放廣告,增加廣告預算。

消費升級刺激了相關產業繁榮發展,品牌廣告促進企業脫穎而出,進一步帶動生活圈媒體廣告投放的增加。 消費升級促進了典型消費升級行業,如白酒、電商平臺、汽車的需求增長, 但行業競爭對手眾多,企業為脫穎而出勢必加大品牌廣告的投放。繼續以餓了么為例,外賣平臺是消費升級的產物,但競爭尤為激烈,而餓了么受益于生活圈媒體良好的品牌廣告投放效果,在逆勢下殺出重圍,其成功預示著生活圈媒體能精準瞄準目標客戶群,銷售利好下加強了后續投放意愿,同時提振了其他廣告主的投放信心,從而形成良性循環,將持續刺激生活圈媒體的發展。

(三)、國內正迎來一波長期的消費升級階段

1、我國消費升級趨勢可持續,有助于生活圈媒介長足發展

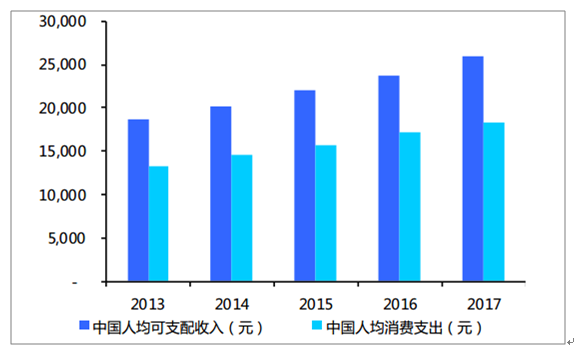

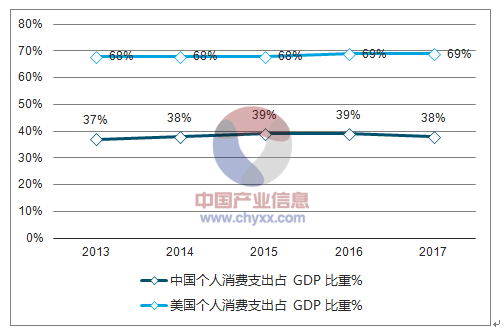

我國將長期處于消費升級階段。 以人均可支配收入為衡量標準, 2017 年我國人均可支配收入 25974 元,與美國 70 年代水平近似。收入增長為消費支出奠定基礎, 近幾年來消費在我國經濟中重要程度也在不斷提升,我國最終消費支出對 GDP 增長貢獻率從 2013 年 47%提升至 2017 年58.8%。截止 2017 年,我國居民消費占 GDP 比重達 38%,美國為 69.1%,我國消費水平及意愿與發達國家仍差距較大,追求品質化的消費升級趨勢有望長期延續。

中國人均消費隨可支配收入穩步增長

資料來源:公開資料整理

最終消費支出對 GDP 增長貢獻不斷加大

資料來源:公開資料整理

我國個人消費支出占 GDP 比重與美國存在較大差距

資料來源:公開資料整理

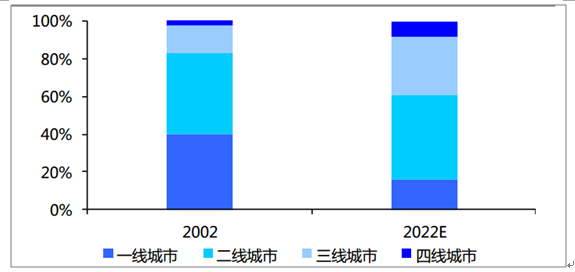

預計三四線城市中產階級占比上升,消費力水平增長

資料來源:公開資料整理

三、生活圈媒介發展空間分析

(一)、生活圈媒介具備受眾質量高、強制性觀看、營銷精準的特點,投放性價比高

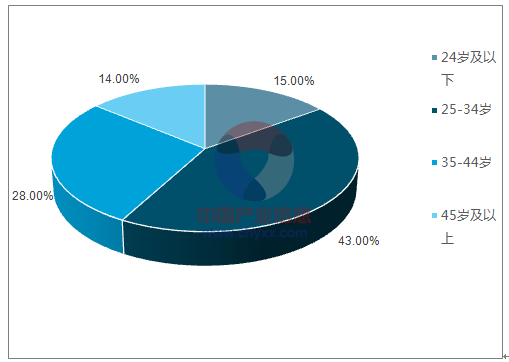

生活圈媒體受眾數量大、質量高、購買力強。 生活圈媒體城市主流消費人群高達 2 億,同時樓宇、影院等生活圈媒介主要覆蓋白領、金領等購買力較強的中高端消費者。71%的生活全媒體受眾年齡在 20-45 歲之間, 68%的受眾家庭收入在 1 萬元以上,是中國財富最主要的創造者和消費者。

生活圈媒體目標人群以中青年為主

資料來源:公開資料整理

生活圈媒體目標人群收入較高

資料來源:公開資料整理

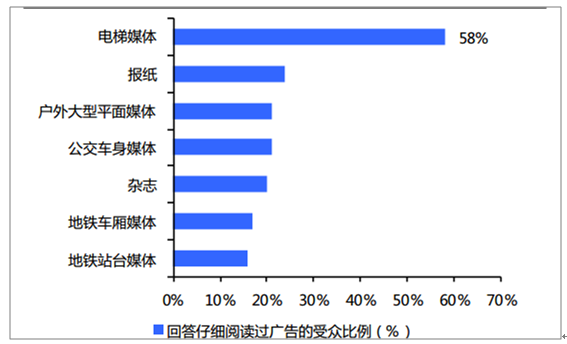

生活圈媒體廣告開啟被動資訊廣告模式。 由于電梯轎廂空間狹窄密閉、搭乘時間短且手機信號較差,樓宇媒體具有強制性收視效果,生活圈媒體受手機干擾程度最小,且廣告閱讀量居各類廣告榜首。此外,大部分受眾每天多次搭乘電梯,反復接觸廣告將增加受眾記憶。電影是消費者娛樂的重要組成部分之一,映前廣告亦因強大的影音效果而能較好地集中消費者注意力,能夠強化消費者對品牌的象。

生活圈媒體能較好屏蔽手機干擾

仔細閱讀電梯媒體廣告的受眾比例較高

資料來源:公開資料整理

生活圈媒體對風向標人群周到達率遠超同類媒體。 以生活圈媒體公司分眾傳媒為例,在視頻類媒體中,分眾樓宇廣告對目標人群的周到達率為 52.6%,遠高于傳統電視媒體和視頻網站;在平面廣告中,分眾電梯海報的周到達率已達 70.56%。

樓宇廣告在主要指標中均位于前列

排名 | 廣告到達率 | 全媒體眼球份額 | 廣告關注度/主動觀看 |

1 | 互聯網(88%) | 互聯網(6min,26%) | 影院廣告(44%) |

2 | 電視(76%) | 電視(5min,21%) | 電梯海報(36%) |

3 | 電梯廣告(74%) | 電梯(4.6min,19%) | 電梯電視(29%) |

資料來源:公開資料整理

數字化信息收集助力戶外生活圈媒體精準投放營銷廣告。 電商平臺、社交平臺的興起,使得個人信息數字化成為可能。電商平臺中個人住址、消費偏好、消費水平都將以數字化信息進行存儲,社交平臺上所發表的個人定位、生活分享等內容也可以解析出用戶的消費習慣、主要活動的生活圈等。以大量的數字化信息作為參考,生活圈媒體可以推斷出所設置的樓宇廣告、影院視頻廣告的大致受眾范圍、消費偏好及消費水平,從而精確、定制化地投放廣告并提升營銷效果。

純品牌曝光下,生活圈媒介性價比更高。 根據測算,電梯電視 CPM 約為 20-30 元,電梯框架 CPM 約為 30-60 元,且覆蓋了具備較強消費能力的都市人群。而頭部視頻網站 CPM 約為 100 元,微信朋友圈 CPM 更高達 150 元。盡管精準度與轉化率上稍弱,但生活圈媒體在針對消費能力較強的受眾實現純品牌曝光上具備顯著價格優勢。

生活圈媒介在純品牌曝光下性價比更高

- | 電梯電視 | 電梯框架 | 頭部視頻網站 | 微信朋友圈 |

廣告套餐 | 按屏幕數,每次 15 秒 | 按屏幕數 | 按人群投放, 視頻前 15 秒 | 按人群投放朋 友圈廣告 |

CPM:元 | 20-30 | 30-60 | 100 | 150 |

用戶群對比 | 消費能力較強的都市人群 | 屏蔽會員,用 戶質量偏低 | 精準營銷 | - |

資料來源:公開資料整理

(二)、付費會員增加“擠出”廣告預算,轉移至生活圈媒體

1、用戶付費與政府政策收緊“擠出”廣告預算

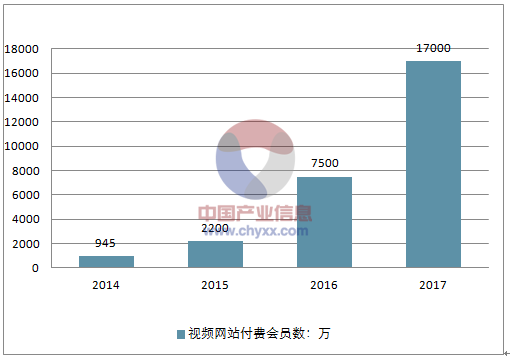

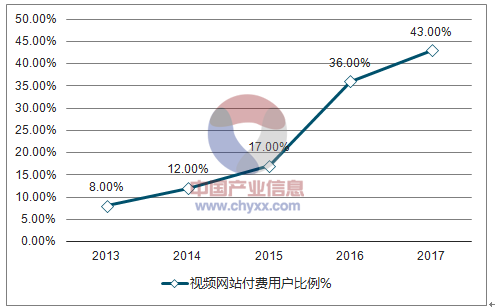

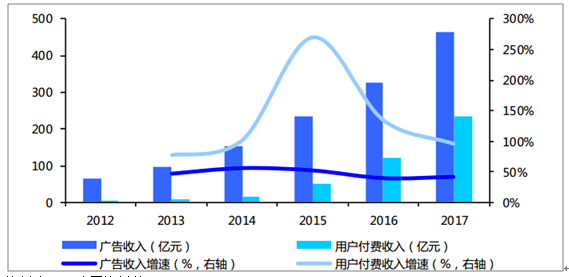

優質內容“拉新”效應明顯, 用戶付費習慣逐漸形成。 2015 年網絡劇《盜墓筆記》播出掀起視頻付費熱潮,為愛奇藝帶來 260 萬新增用戶,后續《老九門》、

《法醫秦明》等熱播電視劇持續吸引用戶付費。截至 2017 年末中國視頻網站付費會員總數已超過 1.7 億,有付費行為用戶比例約為 42.9%。

視頻網站付費會員數高速攀升

資料來源:公開資料整理

視頻網站付費用戶比例持續增長

資料來源:公開資料整理

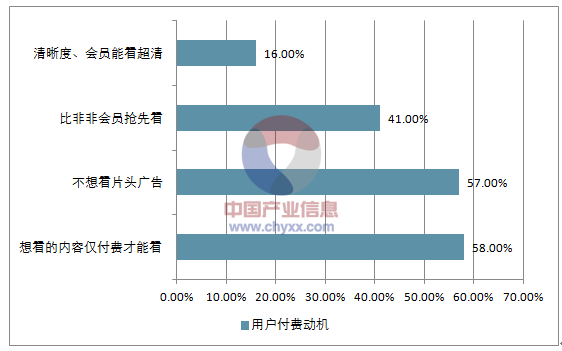

付費會員與視頻廣告形成沖突,網絡廣告預算將逐步被擠出。 2016 年,近 60%的用戶為“跳過視頻前廣告”而購買會員。 由于單一廣告變現難以補償巨額內容投放,各大視頻網站均大力發展會員付費業務,愛奇藝于 2016 年宣稱其廣告與會員付費收入占比已相同,未來目標會員收入達到廣告收入 2 倍。 2017 年視頻廣告收入為 463 億元,同比增長 42%,同期會員收入為同比增長 96%,自 2013 年以來,用戶付費收入的增長率一直高于廣告收入的增長率。由此可見,付費會員在供需雙方強力推動下將持續增長, 將“擠出” 一定的投放在網絡視頻平臺的廣告預算

近 60%用戶為屏蔽廣告而付費

資料來源:公開資料整理

視頻網站會員收入增速遠高于廣告收入

資料來源:公開資料整理

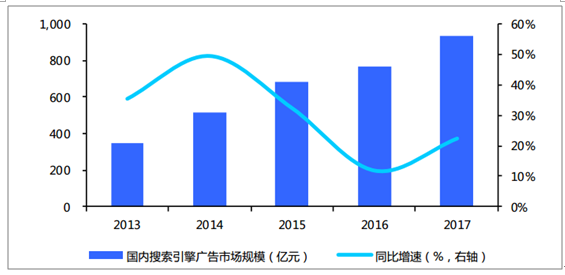

受政策監管及用戶使用習慣影響,搜索引擎廣告增長放緩。 2016 年中國搜索引擎網站廣告市場規模達到 790.1 億元,同比增長 11.9%,增速放緩。受到《互聯網廣告管理暫行辦法》新規影響,互聯網廣告新規中規定要明確標明付費搜索為“廣告”,醫療、藥品、保健食品等廣告未經審查不得發布。這些規定影響了廣告位數量,同時也影響了醫療等廣告主大類的投放意愿,導致搜索引擎廣告市場增速明顯放緩,“擠出” 一定的廣告預算。

國內搜索引擎廣告市場增長持續放緩

資料來源:公開資料整理

2、生活圈媒介有望承接被“擠出”的互聯網廣告預算

傳統廣告渠道投放低迷,生活圈媒體廣告勢頭強勁。 2017 年我國各細分媒介中,除互聯網媒介外,唯生活圈媒介表現亮眼, 電梯視頻、電梯框架、影院映前廣告, 2017 年同比增長分別為 20.4%、 18.8%及 25.5%,增速位居前三,且大幅領先于其余媒介。而傳統媒介持續低迷, 報紙媒體刊例花費同比下降 32.5%,雜志同比下降 18.9%, 傳統戶外、交通類視頻同比下降 1.0%。電視廣告刊例花費同比增長 1.7%, 實現微弱復蘇。

生活圈媒體廣告的刊例花費增速一枝獨秀

資料來源:公開資料整理

生活圈媒體逆勢崛起,有望接納“擠出“的互聯網廣告預算。 在整體廣告市場規模增長放緩的大環境下,其內部結構變動值得關注。互聯網廣告市場規模因政策收緊、付費視頻已逐漸成為趨勢等原因增幅下降,傳統廣告行業經營額持續走低,僅有戶外生活圈媒體廣告保持強勢同比增長。同時,生活圈媒介受眾質量、到達率及性價比高的特點,也使其成為廣告商除互聯網媒介外的不二之選。推斷互聯網廣告、傳統廣告“擠出”部分的投資已轉移到新興的戶外生活圈媒體廣告。電梯媒體、影院媒體、移動互聯網持續強勢增長,主動資訊模式被碎片化解構,生活空間被動資訊模式重塑傳播生態。

3、生活圈媒介承接“擠出”廣告預算后,將贏得更大的發展空間

“擠出”效應為生活圈媒體贏得較大的成長空間。 近年國內整體廣告市場增速日漸趨于平穩, CAGR5 約為 8%,假設 2018 年整體廣告市場保持約 8%的同比增長率,那么整體廣告行業市場規模將達約 7580 億元,增長額為 520 億元。2017 年網絡廣告規模約為 3800億元,而傳統媒體行業(不包含戶外生活圈媒體)規模約 3000 億元,生活圈媒體市場規模約150億元。假設2018年傳統廣告微弱復蘇增長1%,互聯網廣告進入成熟期保持 12%的增幅,兩者增長額分別為 30 億元及456 億元,那么生活圈媒體廣告總預算將新增 34 億元,同比增長 23%,增速遠高于行業整體,有望在更大程度上切分廣告市場蛋糕。生活圈媒體在覆蓋上依舊存在進一步成長空間。 為滿足不同層次的廣告主在時空層面上的全案廣告投放需求,生活圈媒體經營商在開拓低線城市廣告市場上有較大發揮空間。以“方特歡樂世界”主題樂園為例,其經營場地和面向游客主要在蕪湖、株洲等三四線城市,其經營的地域性決定了其廣告投放的地理局限性。雖然低線城市的單位媒體刊例價相對較低,但同樣媒體資源獲取成本也同樣較低,因此對業務毛利率的影響不大。但對廣告經營商而言,生活圈廣告良好的廣告到達率和轉化率有望結合不斷拓展的受眾基礎催化可觀業績彈性。“渠道下沉”對其營收和凈利潤規模能帶來極為有效的增厚效果,生活圈媒體在這里存在極大的成長空間。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)