(一) 糖尿病患者持續增長, 降糖藥市場持續擴容

1、 糖尿病患病率升高與目前低診療率之間嚴重失衡

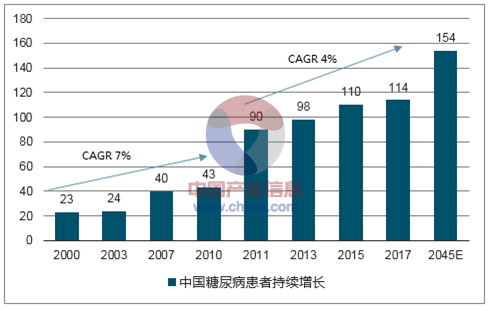

糖尿病作為全球性的慢性疾病,全球患者人數持續增長,中國龐大的人口基數疊加患病率的持續提升導致糖尿病人數迅速增長, 2011 年至 2017年我國 20-79 歲成年人糖尿病患者人數由 0.9 億攀升至 1.1 億, 2017 年患病率超過 10%,預計 2045 年將增長至 1.5 億人。

中國糖尿病患者持續增長

數據來源:公開資料整理

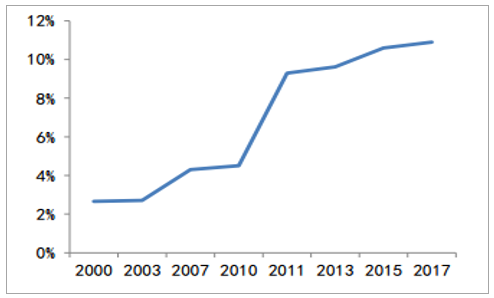

中國糖尿病患病率持續提升

數據來源:公開資料整理

2013 年我國糖尿病患者知曉率只有 36.5%, 有 32.2%的糖尿病患者在接受了治療, 接受治療的患者血糖有效控制率僅為 49.2%, 為糖尿病用藥市場提供了充足的增長基礎。

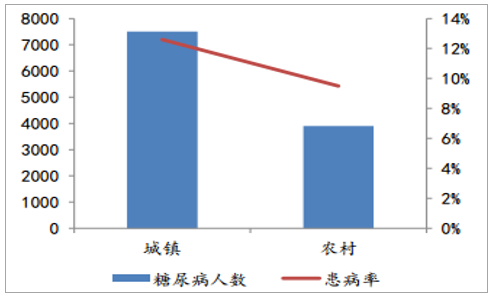

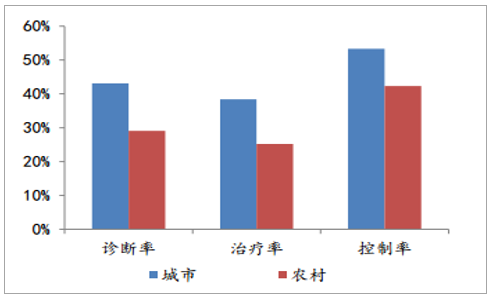

預計 2017 年我國 1.14 億糖尿病患者中,城鎮和農村的糖尿病患者數量分別高達 7500 萬和 3900 萬。2013 年我國城鎮糖尿病患者診斷率為43%,農村僅為 29%,城市 38%的患者治療率顯著高于農村 25%的治療率,農村患者的控制率有相對較差。 結合我們實際調研情況,我們預計農村糖尿病診斷率低于這一數字。

中國城鎮和農村糖尿病患者(萬)

數據來源:公開資料整理

中國城鎮和農村糖尿病診療效果較差

數據來源:公開資料整理

2、 糖尿病市場持續擴容, 目前胰島素占據半壁江山

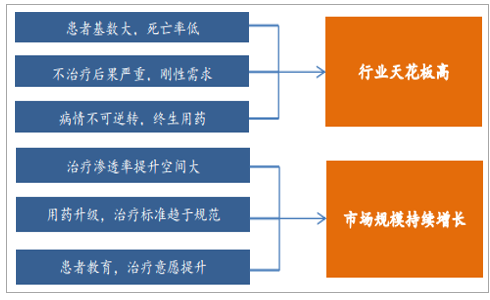

糖尿病是一種死亡率較低的慢性疾病,現有醫學條件下絕大多數糖尿病患者病情無法逆轉,且不治療將導致嚴重并發癥,患者需要終生用藥,這些屬性使得糖尿病藥物市場具有很高的天花板。另一方面,目前國內糖尿病治療的滲透率較低,患者的治療意識在逐步提升,降糖藥物的持續升級將共同繼續推動國內糖尿病藥物市場的持續增長。

糖尿病市場空間大

數據來源:公開資料整理

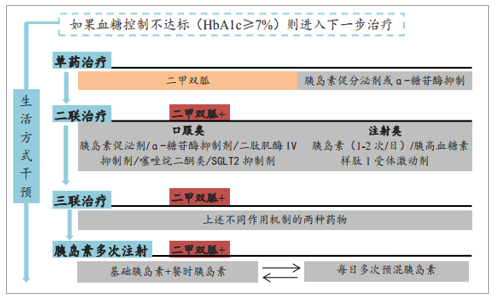

糖尿病作為一種慢性病,治療方式需要視病情進展和病人自身情況而定。糖尿病一般治療路徑是從早期的生活方式干預逐步過渡到最后的胰島素治療,患者則會根據病情診斷情況選擇合適的治療方式。

中國 2 型糖尿病防治指南

數據來源:公開資料整理

全球范圍看,全球糖尿病藥物企業銷售規模由 2008 年 265 億美元左右增長至 2016 年的436 億元美元,年復合增長率接近 6.5%, 2016 年收入增長率為 4.5%,銷售表現優于期間全球處方藥 3.6%的銷售增長率。2016 年中國公立醫療機構糖尿病藥物市場規模達 410 億元,增長率為 9.0%, 我們預計國內降糖藥實際銷售額超過這一數據。從用藥格局來看, 2016 年全球胰島素市場占據糖尿病藥物總市場份額的 52%左右,胰島素占據國內降糖藥 40%以上的市場份額。 胰島素作為糖尿病治療的重要手段,將伴隨糖尿病藥物市場持續擴容而持續增長。

(二)胰島素長期三代取代部分二代市場,基層二代、城市三代格局明顯

1、 長期三代替代二代是趨勢,但是預計二代最差也有 20%的胰島素市場比例

胰島素的發展經歷過動物胰島素(一代,已基本被淘汰)、重組人胰島素(二代)和胰島素類似物(三代),胰島素根據起效和作用時間又可主要分為中長效/長效、短效/速效、預混胰島素。相比于人胰島素,胰島素類似物在起效時間、峰值表現、作用持續時間方面有較大優勢,可更好地模擬生理胰島素分泌曲線,顯著降低低血糖的風險。

- | 起效時間 | 峰值時間 | 持續時間 | ||

胰島素類似物 | 長效胰島素 | 甘精胰島素 | 2-3h | 無 | 30h |

- | 地特胰島素 | 3-4h | 3-14h | 24h | |

- | 速效胰島素 | 賴脯胰島素 | 10-15m | 1-1.5h | 4-5h |

- | 門冬胰島素 | 10-15m | 1-2 h | 4-6h | |

- | 預混胰島素 | 門冬胰島素 30 | 10-20m | 1-4h | 14-24h |

- | 賴脯胰島素 25 | 15m | 30-70m | 16-24h | |

重組人胰島素 | 短效胰島素 | 普通胰胰島素 | 30m | 1-3h | 8h |

- | 中長效胰島素 | 精蛋白鋅胰島素 | 1.5h | 4-12h | 24h |

- | 預混胰島素 | 人胰島素 30/70 | 30m | 1-3h | 24h |

- | 預混胰島素 | 人胰島素 50/50 | 30m | 2-8h | 24h |

數據來源:公開資料整理

國內胰島素類似物的市場銷量占比持續提升, 2008 年市場占比僅為 15%, 2016 年占比已接近 50%。 僅從兩代胰島素的療效作用看,胰島素類似逐步替代重組人胰島素將是長期趨勢。2005 年至 2016 年美國重組胰島素市場份額(銷量)經過前期快速下滑后,近年來基本維持在 20%左右,可以看出二代胰島素的替代不會類似于動物胰島素的替代趨勢,二代胰島素在經濟效益上有其一定的地位。

2、 經濟水平、醫保制度等因素致基層二代、城市三代格局明顯

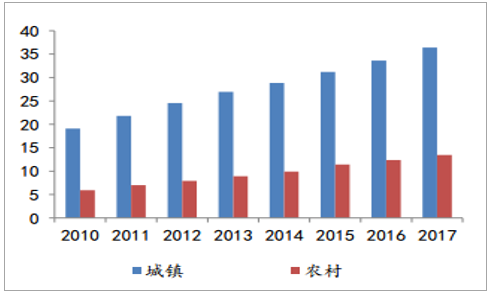

由于經濟水平、醫保制度等多種因素,我國胰島素的用藥結構在農村和城市存在較大的差別。從人均收入水平角度看, 2017 年城鎮居民人均可支配收入為 3.6 萬元,農村居民人均可支配收入則為 1.3 萬元,較城市差距較遠。在人均衛生費用方面, 2014 年城市人均醫療費用為 3558 元,同期農村人均醫療費用僅為 1412 元。

城鎮和農村人均可支配收入(千元)

數據來源:公開資料整理

從醫保基金角度看,隨著我國醫保覆蓋人群的拓展以及醫保用藥的覆蓋面擴大,醫保整體結余率處于下行趨勢,城鎮醫保結余率從 2011 年的 20%下降至 2015 年 17%以下,新農合結余率近年雖然處于上行趨勢,但是近三年平均結余率僅為 5%左右,醫保控費壓力較大。醫療保險作為胰島素的主要支付方,對患者選擇胰島素類型有著極為關鍵的作用。 2017年新版醫保目錄將二代胰島素由乙類醫保升級為甲類醫保,三代胰島素仍為乙類并加以明確限制條件,這將更多地引導基層患者使用人胰島素,延緩胰島素類似物向基層滲透的步伐。另一方面, 醫保控費作為醫療機構的基調,醫保支付方一定程度上會傾斜于價格較低的二代胰島素,且短期將三代胰島素納入甲類醫保的可能性較低。糖尿病患者常用的治療方案: 1)每日一次中效胰島素或者長效胰島素; 2)每日兩次預混胰島素等多種方案。因糖尿病患者的胰島素治療方案均具有個體化差異,我們簡化計算方法,選取以上兩種常見治療方案,每日用量均是 30 個單位,對比年化治療費用, 二代胰島素費用明顯低于較三代胰島素,若考慮醫保報銷額度上限、基藥報銷制度以及三代胰島素報銷限制條件等因素,三代胰島素的個人承擔費用或將更高。

二代胰島素 | 三代胰島素 | |||||||

醫保類型 | 甲類 | 乙類 | ||||||

是否基藥 | 是 | 否 | ||||||

報銷比例 | 100% | 70% | ||||||

醫保限制條件 | 無 | 有 | ||||||

治療方案 | 預混 30R | 中效胰島素 | 賴脯胰島素 25R | 甘精胰島素 | ||||

胰島素品牌 | 甘舒霖 | 諾和靈 | 甘舒霖 | 諾和靈 | 優泌樂 | 速秀霖 | 來得時 | 長秀霖 |

規格 | 30ml: 300IU | |||||||

中標價 | 44.7 | 49.5 | 44.1 | 53.92 | 81 | 63.2 | 184.62 | 145.5 |

日均用量 | 30IU | |||||||

年均用量 | 36.5 支 | |||||||

人均年化費用 | 1632 | 1807 | 1610 | 1968 | 2957 | 2307 | 6739 | 5311 |

個人承擔費用 | 0 | 0 | 0 | 0 | 887 | 692 | 2022 | 1593 |

數據來源:公開資料整理

以上多種原因,導致了我國胰島素市場呈現出了基層二代、城市三代為主的競爭格局,可以通過對比胰島素的銷售增速加以佐證。 PDB 樣本醫院的二代胰島素銷售近三年處于負增長,同期廠家總銷售規模仍處于正增長狀態,其中國內市場份額占據前兩位的諾和諾德和通化東寶的銷售均處于增長。 通過兩組數據的差別,可以推算國內二代胰島素市場維持 5%-10%的增速,根據樣本醫院負增長可推測基層市場增速處于 10%以上的增速。我國胰島素市場目前形成了大中城市以胰島素類似物的三代為主、縣及縣級以下以重組人胰島素的二代為主的分布格局。大中城市新增糖尿病患者 80%-90%使用胰島素類似物,縣級及以下市場仍主要以重組人胰島素為主。

(三)胰島素潛在市場 3 倍以上, 國產企業份額僅為 20%左右

1、二代和三代胰島素分別有 3 倍、 3.5 倍市場空間

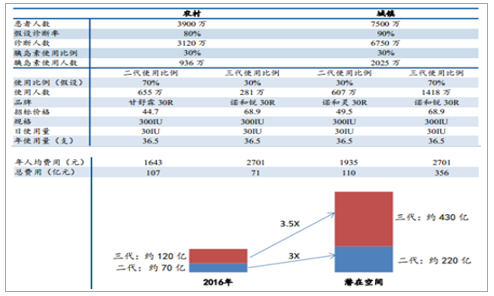

美國糖尿病患者的用藥比例處于上升趨勢,其中胰島素使用者比例也處于穩中有升的趨勢, 2015 年胰島素使用比例超過 17%,口服藥和胰島素聯用比例超過 15%,胰島素整體使用比例合計超過 30%。基于以上數據,我們測算國內二代胰島素和三代胰島素潛在空間。我們當前國內 1.14 億患者人數為基礎, 假設未來農村和城鎮糖尿病患病的診斷率分別可達 80%和 90%,農村和城鎮患者的胰島素使用比例均為 30%,其中農村二三代胰島素使用比例為 70%和 30%, 城鎮胰島素使用比例為 30%和 70%,選擇常用的預混胰島素 30R 測算,患者每日使用劑量選用 30IU,預計國內二代胰島素市場空間可達 200 億元, 較 16 年有 3 倍以上空間; 三代胰島素市場空間可達 450 億元,較 2016 年有 3.5 倍以上空間。

國內胰島素潛在市場空間測算

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國胰島素市場深度分析與投資前景咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國胰島素行業競爭格局分析及投資發展研究報告

《2026-2032年中國胰島素行業競爭格局分析及投資發展研究報告》共十七章,包含胰島素行業投資環境分析,胰島素行業投資機會與風險,胰島素行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國胰島素行業全景速覽:未來長效胰島素市場份額不斷提高[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)