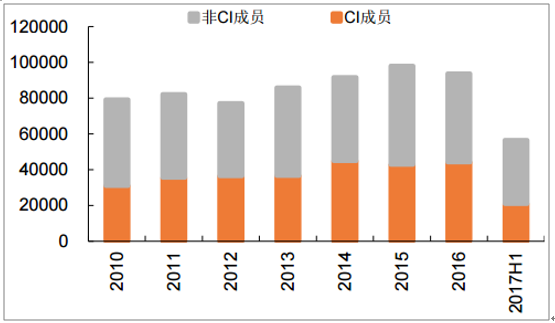

中國驅動2017年上半年全球鈷精煉產量較快增長。根據國際鈷業協會(CobaltInstitute,CI)統計,2017年上半年全球精煉鈷(不包含回收鈷)產量為5.65萬噸,同比增長18.2%,其中CI成員2017年上半年精煉鈷產量平穩,為2.08萬噸,同比2016年上半年下降3.8%,市場份額為37%;而非CI成員產量增長較快,2017年上半年達到3.57萬噸,同比增長36%。

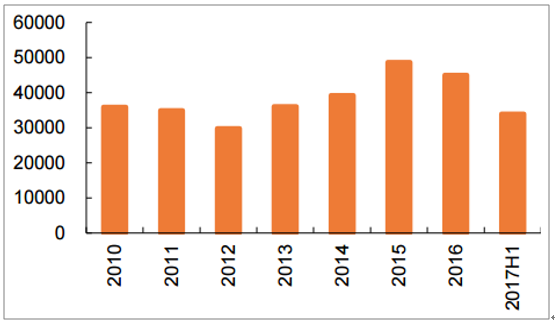

分區域看,中國是全球精煉鈷主要生產國和增長來源,2017年上半年中國精煉鈷產量為3.4萬噸,同比增長約45%,在全球和非CI成員精煉鈷產量占比分別為60%和95%。可見,全球精煉鈷產量增長主要由中國貢獻,而其他區域基本平穩。

2017年上半年全球精煉鈷產量增長18%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鈷行業市場競爭格局及未來發展趨勢報告》

2017年上半年我國精煉鈷產量增長45%

數據來源:公開資料整理

目前己經市場化的鋰電池正極材料包括鈷酸鋰、錳酸鋰、磷酸鐵鋰和三元材料等產品,除了鈷酸鋰外,其他正極材料在動力電池均有應用,其中,三元正極材料具有能量密度高、成本低、安全性好等優異特性。

在國際上,新能源汽車較發達的國家和地區,動力電池正極以三元材料為主,另外錳酸鋰也有一定的應用。在我國,由于早期技術路線,動力電池正極材料一直以磷酸鐵鋰為主,特別是在新能源客車,磷酸鐵鋰占據主導地位。但隨著三元材料技術進步以及新能源客車三元材料應用的推廣,預計部分達不到能量密度要求的磷酸鐵鋰電池車型將被淘汰出局,三元材料在我國新能源汽車的比重將不斷增加,幵逐步替代磷酸鐵鋰。和磷酸鐵鋰不需使用鈷不同,目前技術條件下,動力電池三元正極材料必需使用鈷,因此,三元材料滲透率提高刺激鈷需求增長。

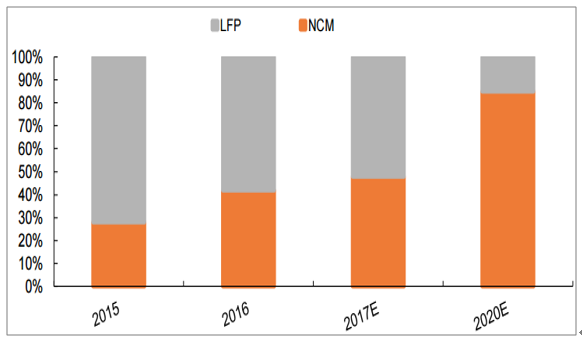

根據研究,2015年我國新能源汽車正極材料中磷酸鐵鋰和三元材料的占比分別為72%和28%,預計2017年三元材料占比將提高到48%,而磷酸鐵鋰比重則下降到52%。我們判斷未來全球范圍內,三元材料將成為主導的動力電池正極材料。

我國三元材料占比逐步提升

數據來源:公開資料整理

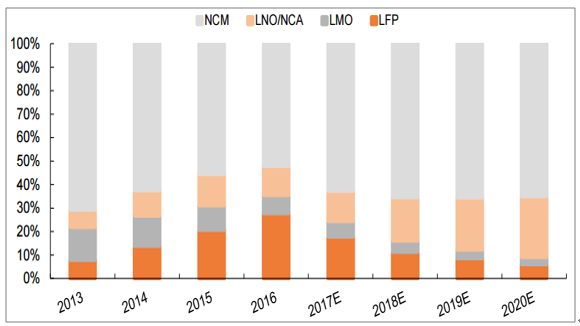

全球三元材料應用逐步普及

數據來源:公開資料整理

同時我們也注意到三元材料向高鎳化趨勢發展。根據鎳含量仍低到高,三元材料可分為NCM111、NCM532、NCM622、NCM811等型號,由于三元材料中鎳的含量越高,電池能量密度越大,且鎳的價格低于鈷和錳,高鎳含量也有利于降低成本,三元材料呈現出向高鎳化方向發展趨勢。

在中國,三元材料最早的產品形態為NCM111,目前以NCM532為主。仍2016年以來,不少動力電池及相關材料企業已開始加大了高鎳三元材料等新型材料的研發力度幵加速產業化,未來三元正極材料將向鎳含量更高的NCM622、NCM811演變。三元材料高鎳型號電池的應用將導致單位電池容量用鈷量的下降。盡管如此,根據我們預計,由于新能源汽車的快速增長以及三元材料滲透率提升,動力電池鈷需求量成保持增長,為此,高鎳化只會減緩鈷需求增速,不會導致鈷需求量下降。

預計未來三元材料向高鎳化發展

數據來源:公開資料整理

未來高鎳三元材料單位電量用鈷量有所下降(噸/GWh)

數據來源:公開資料整理

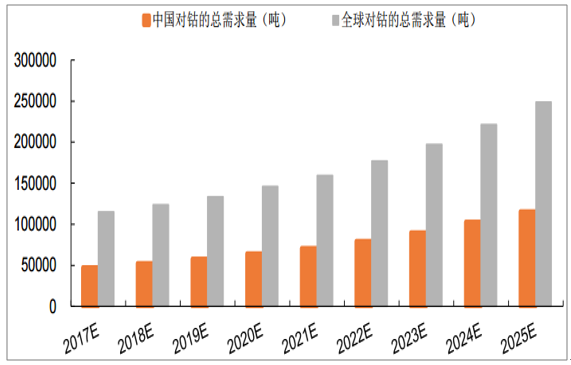

結合動力電池領域,我們預計,隨著三元材料滲透率提升,動力電池鈷領域需求快速提高,幵推動鈷需求較快增長,其中,中國鈷需求將仍2017年的4.73萬噸增長到2025年的11.56萬噸,2017~2025年復合增速為11.8%;全球鈷的需求將仍2017年的11.51萬噸增加到2025年的24.89萬噸,2017~2025年復合增速為10.1%。

預計全球及中國鈷需求保持良好增長態勢

數據來源:公開資料整理

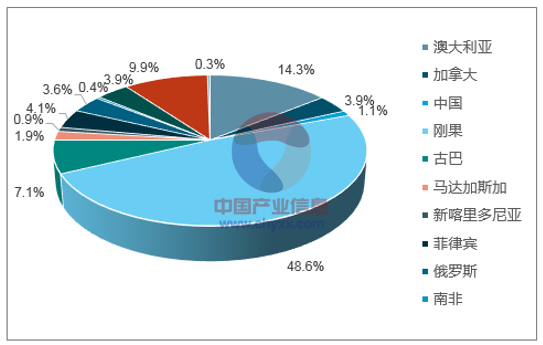

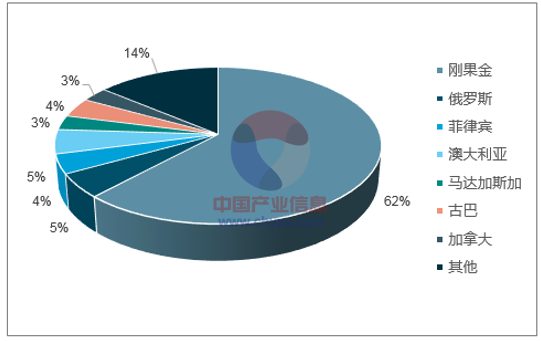

根據USGS(美國地質勘探局)數據顯示,2016年全球探明鈷礦儲量700萬噸,按照2016年開采量估算,可開采年限約為60年。同時,全球鈷金屬儲量分布非常不均衡,資源主要集中在剛果(金)、澳大利亞、古巴三個國家,三者占據全球儲量的70%左右,其中,剛果(金),占據已探明儲量的48.61%。就產量而言,剛果(金)2016年產量達到6.6萬噸,占全球產量比重超越50%。且鈷資源大多以銅、鎳伴生礦形態出現,被動增產特征較明顯。

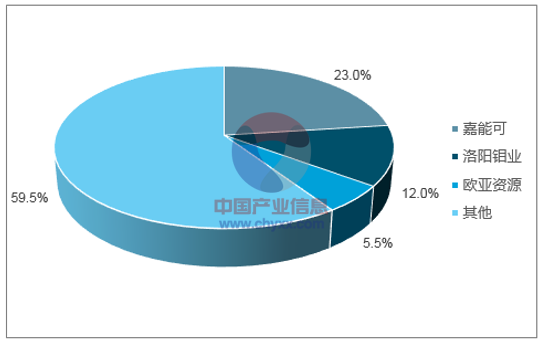

目前,全球鈷資源主要由嘉能可、洛陽鉬業、歐亞資源、淡水河谷、謝里特等少數公司提供,其中嘉能可、洛陽鉬業和歐亞資源位居前三,2016年三者產量礦產鈷的產量約5萬噸,市場份額約40%。

全球探明鈷資源主要分布在剛果(金)

數據來源:公開資料整理

剛果(金)供給全球約60%鈷資源

數據來源:公開資料整理

鈷資源多以伴生礦的形式存在

數據來源:公開資料整理

鈷資源開發龍頭企業市場份額高

數據來源:公開資料整理

我們認為受新能源汽車驅動,鈷需求增長快于供給,鈷存在供給缺口或將成為常態。仍時間點看,隨著鈷新項目產能釋放,鈷供給缺口在2018、2019年收窄,但到2020年之后,供給缺口又將擴大,未來鈷價格有望維持堅挺。

鈷的供需平衡表

- | 2017E | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

總需求(噸) | 115064 | 123731 | 133610 | 146093 | 159265 | 176906 | 197402 | 221510 | 248875 |

總供給(噸) | 111743 | 121793 | 132596 | 143632 | 155540 | 169586 | 186906 | 209642 | 235663 |

缺口(噸) | 3320 | -1938 | -1014 | -2461 | -3725 | -7319 | -10495 | -11868 | -13212 |

2017年4月,工信部、發改委、科技部聯合印發《汽車產業中長期發展規劃》,針對新能源汽車明確以下要求:

到2020年,新能源汽車年產銷達到200萬輛,動力電池單體比能量達到300瓦時/公斤以上,力爭實現350瓦時/公斤,系統比能量力爭達到260瓦時/公斤、成本降至1元/瓦時以下。到2025年,新能源汽車占汽車產銷20%以上,動力電池系統比能量達到350瓦時/公斤。

2017年11月力神發布2018年新品,其中三元軟包電池產品Pouch單體比能量達到280wh/kg,是最接近300wh/kg目標的產品。

2017年中國鈷粉價格翻番(萬元/噸)

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)