2017年中國動力電池總產量44.5GWh,同比增長44%;在出貨量增長的確定性下,價格成為影響行業利潤空間的主要因素。整個2017年,Co/Li金屬價格的趨勢上揚確立了三元正極材料的價格剛性,三元電池的滲透加速確立了濕法隔膜的供不應求,石墨化和石油焦的產能不足確立了負極材料的后期漲價,而電解質的價格快速下滑導致了電解液行業的低迷。

在動力電池的產量增長拉動下,2017年我國鋰電四大核心材料產銷量均實現高速增長,其中正極材料中三元材料2017年產量達到8.6萬噸,同比增速58.6%成為增長最快的細分領域。

盡管四大材料領域同時受需求拉動實現產量的增長,但是在產品價格方面則另有一番境遇:正極材料受小金屬Co漲價影響,整體維持漲價態勢;負極材料全年價格前低后高,受環保影響石油焦及石墨化加工費上調導致價格三季度快速反彈;電解液受電解質產能集中投放影響,價格跌落冰點幵維持全年;濕法隔膜全年價格穩定,年末新進入者投產誘發首輪價格戰。

2017年鋰電行業四大材料產量快速增長,材料國產化率提高

- | - | 2017年產量(萬噸/億平米) | 同比增長 |

正極材料 | NCM | 8.6 | 58.6% |

LFP | 5.5 | -3.5% | |

LCO | 4.5 | 26.8% | |

LMO | 2.2 | 43.9% | |

負極材料 | 14.6 | 23.7% | |

電解液 | 11.0 | 23.3% | |

隔膜 | 14.35 | 32.9% | |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鋰電池行業市場深度調研及未來發展趨勢報告》

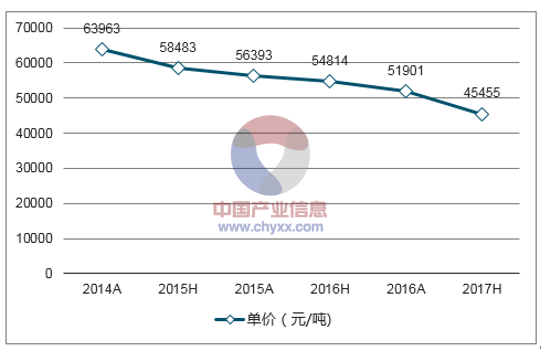

石墨負極材料2014年至今整體保持價格下降趨勢,年均降幅約為13%;其主要成本為材料費用和石墨化加工費兩大部分。受環保督查下鋼鐵企業設備更新后對石墨電極需求的增長,針狀焦和石墨化需求顯著增長。

負極材料產品價格近年來持續下滑,年均降價幅度在13%左右

數據來源:公開資料整理

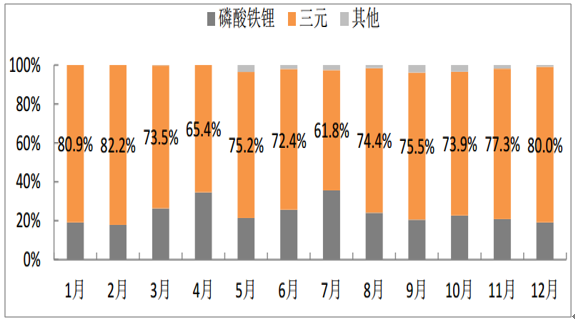

2017年我國三元動力電池裝機量達到16.0GWh,占全年動力電池裝機總量的43.95%,已經與磷酸鐵鋰路線分庭抗禮;相比2016年三元動力電池裝機量僅為6.3GWh增長154%,市場份額仍22.4%提升近一倍;三元動力電池滲透顯著加速。

2017年三元動力電池裝機量達到16.0GWh,占比達到43.95%

數據來源:公開資料整理

三元正極材料的快速滲透,主要歸功于純電乘用車及純電專用車產銷的快速增長,2017年純電乘用車中三元動力電池的滲透率約為75%,單月占比數據多次達到80%;純電專用車三元動力電池滲透率約為68.6%。

純電乘用車單月動力電池裝機數據顯示,三元滲透率多次超越80%

數據來源:公開資料整理

純電專用車單月裝機量數據顯示,三元滲透率長期超越60%

數據來源:公開資料整理

根據三元正極材料的不同,18650電芯單只電芯容量可大概分為2.0-2.4Ah(NCM333/532體系為主)、2.5-2.6Ah(NCM622/532體系為主)、2.75Ah以上(NCM811體系)三種區間。

純電乘用車領域使用18650電池產品中NCM532/622及以上產品滲透率不足25%,考慮到方形電池中使用高鎳三元材料比例更低,因此純電乘用車當前高鎳化進度顯著落后于專用車領域。

純電乘用車領域18650電芯NCM532/622及以上產品滲透率不足25%

數據來源:公開資料整理

在純電乘用車、純電專用車領域,NCM811體系的三元動力電池應用已經出現端倪,純電乘用車NCM532/622滲透率依然不足。隨著2018年補貼新政再度上調技術門檻,純電乘用車為達到最新140Wh/kg能量密度要求及專用車Ekg要求,三元高鎳化進程有望加速;且純電乘用車將成為三元電池增長的主要動力。具備技術領先型、產能規模優勢的三元材料高鎳化先行者,將在高鎳三元滲透率提高的越程中率先受益。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋰電材料行業市場運行格局及投資前景研判報告

《2026-2032年中國鋰電材料行業市場運行格局及投資前景研判報告》共十六章,包含A股及新三板上市公司在鋰電材料行業投資動態分析,2021-2025年中國鋰電材料市場投資與風險分析,2026-2032年鋰電材料市場發展前景及趨勢等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國鋰電材料行業產業鏈、政策、市場現狀及發展趨勢分析:鋰電材料下游應用領域不斷拓展,市場規模加速擴容[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)