1、我國早教行業概況

早教理念是由歐美傳播到我國,20世紀80年代,歐美國家已經成立專門向家庭提供早教服務的機構。

我國的早教興起于 1998 年前后,從 2003 年開始海外品牌打入國內市場,自此行業進入快速成長期。

廣義的早教是指0~6歲、從出生到小學以前階段的嬰幼兒教育。根據我國的實際情況,3~6歲嬰幼兒的教育一般由幼兒園來承擔,因此狹義的早教是指0~3歲嬰幼兒的教育。市場上多數早教機構擁有面向0~6歲的課程體系,有些甚至延伸到9歲。

2、驅動因素之一:滲透率低

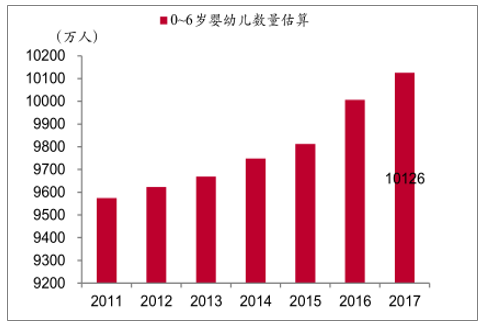

我國0~6歲嬰幼兒基數大:雖然在2017年(全面二孩政策實施的第二個完整年度)出生人數就出現下滑,但從體量上看仍超過1700萬。可以估算0~6歲的嬰幼兒數量實際上超過1億。

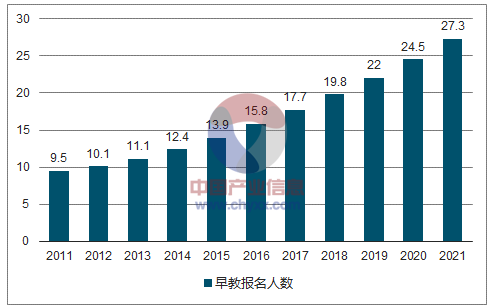

早教滲透率低:根據統計,2016年早教機構的報名人數約為1580萬人,由此我們可以估算出我國早教行業的滲透率約為10~20%。

我國0~6歲嬰幼兒數量估算

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國早教市場專項調研及投資前景分析報告》

早教報名人數

數據來源:公開資料整理

驅動因素之二:中產家庭的崛起

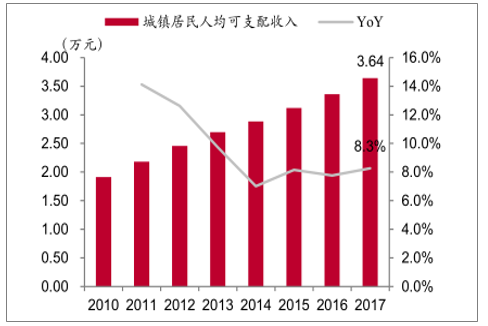

根據測算,以上海為例,早教課程年均支出在2 2 萬元左右;非一線城市將更低。我國城鎮居民人均可支配收入在2017年達到3.64萬元,按家庭計算足以支撐早教的消費支出。

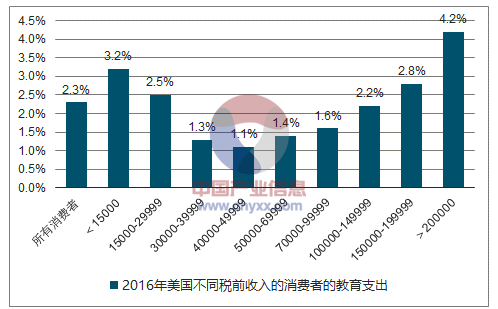

對標美國,稅前收入越高的消費者(4萬美元以上),教育投入占收入比重越高。中國社科院發布的《中等收入群體的分布與擴大中等收入群體的戰略選擇》報告提到,中國大約有6億人口屬于中等收入以上收入家庭,消費升級將進一步帶來早教參與和支付意愿。

我國城鎮居民人均可支配收入

數據來源:公開資料整理

美國不同稅前收入的消費者的教育支出

數據來源:公開資料整理

3、競爭格局:無絕對龍頭&長尾

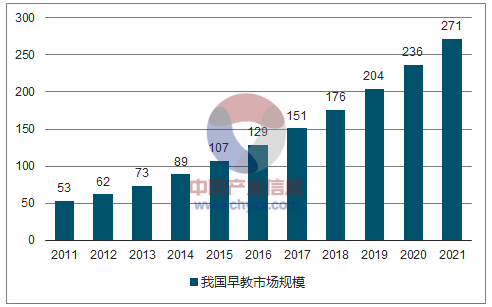

市場空間大、增速快:根據測算,2016年我國早教市場規模約1286億元,復合增速19.2%,2021年有望達到2710億元。

市場集中度極低:正是由于法規、行業標準的缺失,以及難以量化評價的行業特征,競品蜂擁而至,截至2016年末,我國約有6.05萬家早教機構,CR5=0.23%。

我國早教行業的畫像為龍頭優勢不鮮明、長尾化。

我國城鎮居民人均可支配收入

數據來源:公開資料整理

美國不同稅前收入的消費者的教育支出

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國早教行業市場調研分析及發展前景展望報告

《2026-2032年中國早教行業市場調研分析及發展前景展望報告》共十章,包含中國幼兒園經營管理分析,早教重點企業分析,2026-2032年中國早教行業發展趨勢及投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國早教行業全景速覽:早教需求愈發旺盛,市場前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國早教行業融資現狀及行業發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國早教行業投融資現狀分析:融資規模較2020年有所回升[圖]](http://img.chyxx.com/2021/11/U8380PMEB8_m.jpg?x-oss-process=style/w320)