一、我國奢侈品市場受益海外消費回流+消費升級

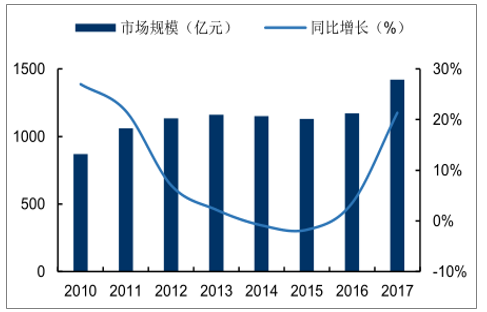

我國個人奢侈品市場規模突破1400億,維持高增長。2017年我國個人奢侈品市場銷售總額達到200億歐元(約合1,420億人民幣),同比增長20%,增速在全球主要地區遙遙領先。在全球個人奢侈品市場2,620億歐元(約合2萬億人民幣)的總銷售額中占比為8%。

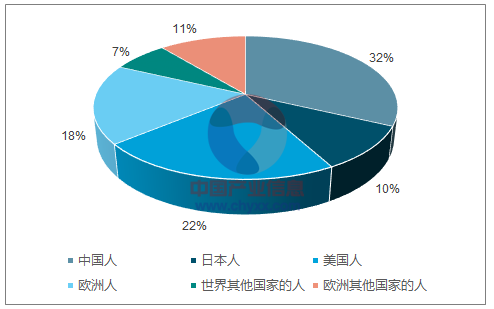

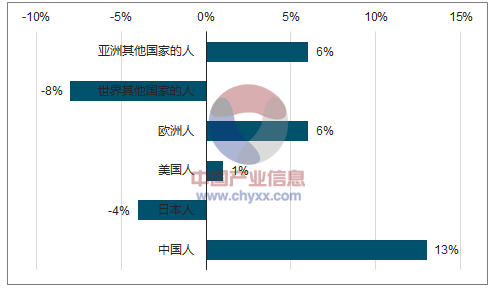

中國消費者貢獻全球32%奢侈品消費,成為全球主要增長點。2017年全球個人消費品市場中,來自中國的消費者預計貢獻了約 835億歐元(約合6,500億人民幣)億,同比增長13%,占比達到全球的 32%,占比為所有國家和地區最高。據測算,2017年全球個人奢侈品市場增速為6%,其中中國消費者同比增速為11%,其他國家消費者的同比增速僅為3%。海外消費回流將創造三倍以上市場空間:國人消費和國內消費的巨大差異,意味著中國人約有78%奢侈品消費發生在海外。與歐美的情況正好相反,其發生在本國的奢侈品消費占比大于本國人的消費占比。基于全球奢侈品同價趨勢持續,近年來我國海外消費奢侈品回流趨勢明顯,僅國人海外消費回流有望為國內奢侈品市場創造基于全球奢侈品同價趨勢持續,近年來我國海外消費奢侈品回流趨勢明顯,僅國人海外消費回流有望為國內奢侈品市場創造3倍以上空間。

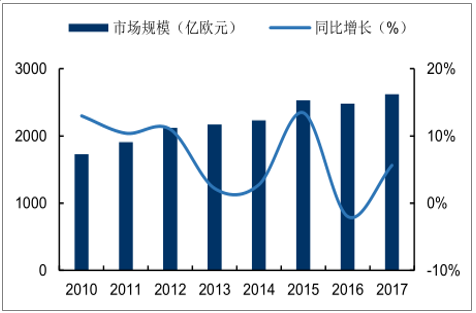

全球個人奢侈品市場規模及同比增速(億歐元、%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國個人奢侈品市場分析預測及發展趨勢研究報告》

中國個人奢侈品市場規模及同比增速(億元、%)

數據來源:公開資料整理

全球個人奢侈品銷售額不同國籍占比(%)

數據來源:公開資料整理

全球個人奢侈品銷售額不同國籍增速(%)

數據來源:公開資料整理

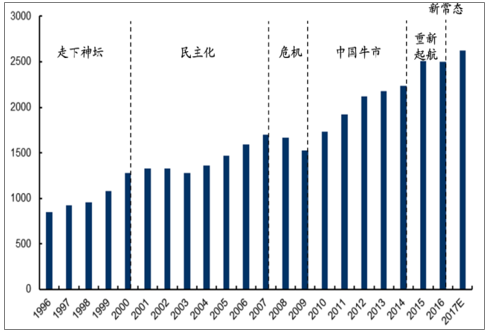

奢侈品作為可選消費,具有收入需求彈性大,與經濟周期正相關的特點。與必需消費一樣,可選消費也受政策因素影響。在宏觀經濟放緩、三公消費限制及海外代購興起等因素的影響下,我國奢侈品市場規模14和15年曾連續出現負增長。經過調整,前期不利影響逐漸出清,16、17年我國奢侈品市場重回增長。

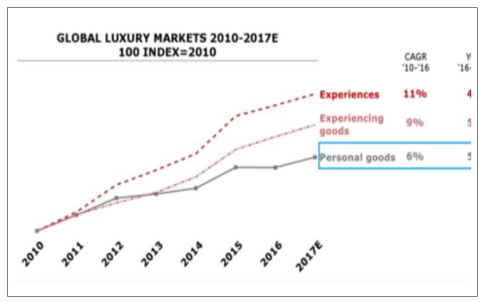

二、全球個人奢侈品市場突破2600億歐元,增長進入新常態

據咨詢,2017年預計全球奢侈品市場總產值1.16萬億歐元(約合9萬億人民幣),同比增長 5%;其中個人奢侈品市場規模為2,620億歐元(約合2萬億人民幣),同比增速為 5%,較低谷期恢復明顯,增速與行業整體水平相當。

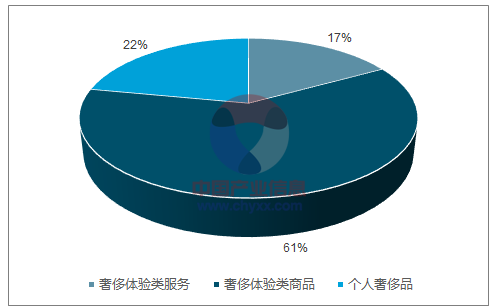

廣義奢侈品主要包含三大品類:奢侈體驗類服務、奢侈體驗類商品、個人奢侈品,2017 年,服務類、體驗類和個人奢侈品市場規模分別為1,930億歐元/7,060億歐元/2,620億歐元,預計增速分別為 4%、5%、5%。

全球奢侈品市場三大品類市場規模占比(%)

數據來源:公開資料整理

全球奢侈品市場三大品類市場規模增速(%)

數據來源:公開資料整理

全球個人奢侈品市場從2015年以來復蘇趨勢明顯,逐步進入新常態時期。全球個人奢侈品市場在過去20余年發展迅速,市場規模由 1996年的850億歐元增長至2017年的2,620 億歐元,復合年增長率為 6%。自 2009年全球奢侈品市場走出經濟危機以來,2010-2014 年,受益于中國消費瘋狂崛起再次經歷較高速增長,隨后又因中國三公消費影響增速減緩。2017 年,奢侈品市場步入新常態階段,市場體量回歸增長。

預計未來3年全球個人奢侈品市場有望維持4~5%的增速,2020年市場規模有望突破3,000 億歐元。

全球個人奢侈品市場發展狀況

數據來源:公開資料整理

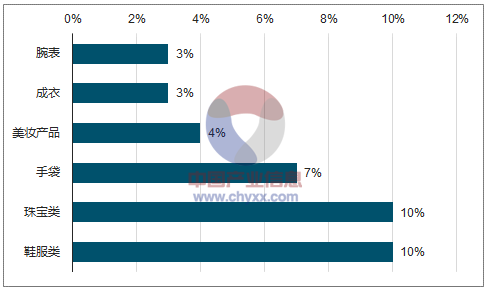

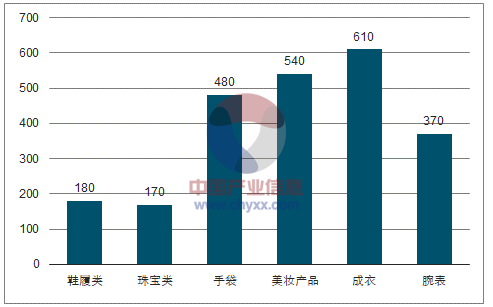

個人奢侈品主要分為鞋履類、珠寶類、手袋、美妝產品、成衣及腕表等六大品類,其中,成衣、美妝和手袋銷售額最高,2017年銷售額分別為 610億歐元/540億歐元/480億歐元,三者合計份額達到1,630億歐元。分品類增速來看,鞋履類、珠寶類和手袋類增速較好,而成衣、美妝等產品增速將對平穩。

分渠道分析,17年相比16年奢侈品零售業同比增長8%,其中實體銷售同比增長5%,網絡合并及開放式零售增長5%;批發業同比增長3%,其中專賣店表現活躍,同比增長5%;百貨商店則在收縮網店分布,處于停滯狀態。

全球個人奢侈品不同品類銷售額同比增速(%)

數據來源:公開資料整理

全球個人奢侈品不同品類銷售額(億歐元)

數據來源:公開資料整理

三、宏觀層面:經濟環境向好,中產階級崛起

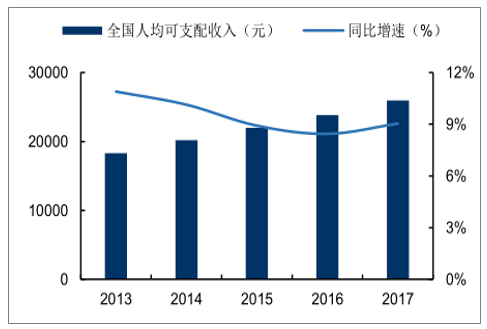

人均可支配收入穩步增長,支撐奢侈品可選消費需求。奢侈品消費所屬的可選消費會隨著收入的增高而增長,是居民收入持續增長背景下的利好品類。近五年我國人均 GDP 及居民人均可支配收入持續穩定增長:2017 年全年人均 GDP為59,660元,比上年增長 6.3%;人均可支配收入為 25,974 元,比上年增長9.04%。人均可支配收入的增長創造奢侈品消費的增量市場。

全國居民人均可支配收入及同比增速(元、%)

數據來源:公開資料整理

中國中高收入人群數量及占比(百萬人、%)

數據來源:公開資料整理

四、結構性因素:稅收利好+品牌調價,千禧一代推動增長

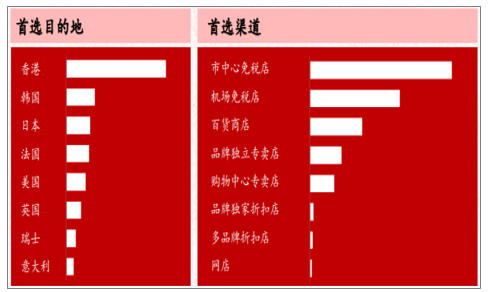

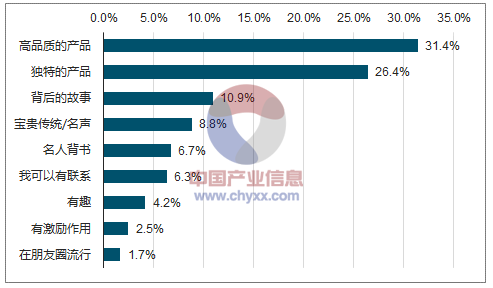

中國消費者的價格敏感度高。從中國消費者對內地與海外市場價差的感知和目的地的選擇可知,他們對價格的敏感度較高,因此,影響價格的因素成為影響中國奢侈品消費的重要原因。

中國奢侈品消費者的購物地點

數據來源:公開資料整理

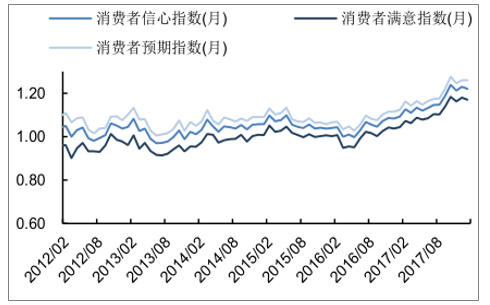

消費者信心提振,高端、個性化消費盛行。據調查顯示,居民的消費意愿自2016Q3以來迅速提升,消費者信心持續攀升,達到了階段性歷史高點。而隨著房地產降溫政策的進一步延續,潛在買房需求被壓制,中高端產品的需求有望提升。整體而言消費形態將面臨全面轉型升級,高端、個性化消費將盛行。而奢侈品擁有的高品質與獨特性,恰能填補消費者需求。

消費者信心指數變化趨勢(%)

數據來源:公開資料整理

消費者關注的奢侈品特質

數據來源:公開資料整理

五、試算稅改+調價對品牌價差的影響:價差逐步收窄

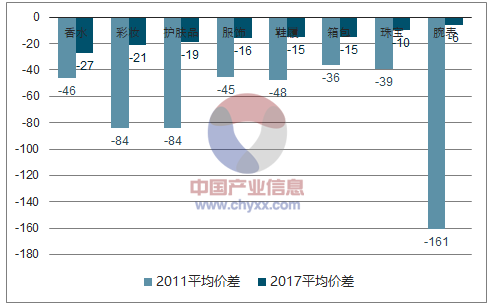

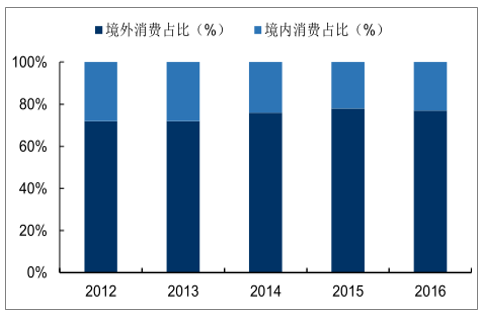

價差縮小,奢侈品購買力回流,境內消費占比于16年發生逆轉,增加至23%。據調查,與 2011年相比,2017年中國奢侈品國內外整體平均價差由 2011年的 68%縮小至 16%;有 53%的國際奢侈品牌國內外平均價差在15%以內,29%的奢侈品牌在中國的售價與國外縮小至 15%-20%之間,僅有18%的奢侈品牌,境內外平均價差超過 20%。境內消費占比在 16 年發生了逆轉,占比上升至23%。

11-17年全球八大品類奢侈品價格指數變化趨勢(%)

數據來源:公開資料整理

中國奢侈品境內&境外消費占比(%)

數據來源:公開資料整理

六、奢侈品電商化,進軍新零售契機顯現

近年來,全球奢侈品線上銷售發展迅速,奢侈品電商化成為了行業發展趨勢。中國垂直類奢侈品電商在 2011 年前就開始萌芽,12 年行業進入擴張洗牌期,14-15 年市場競爭白熱化,盈利空間狹小,從而導致尊享網、品聚網、佳品網、呼哈網等電商紛紛倒閉。

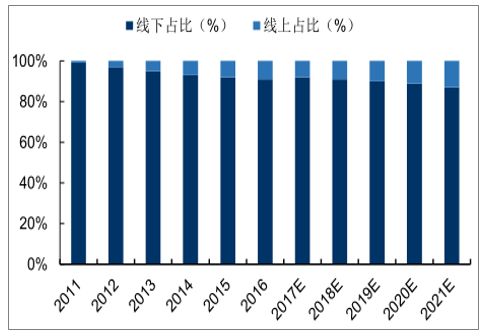

傳統渠道占主流,線上銷售快速增長。目前,寺庫網、第五大道、走秀網、尚品網等垂直類奢侈品電商依靠資本融資得以在中國奢侈品市場扎根,但均沒有實現強勢發展。據分析,傳統銷售渠道仍然是主流,但份額在不斷下降。12-16 年奢侈品線下渠道銷售占比持續下滑,線上滲透率逐漸上升。16 年線下渠道銷售額占全部渠道銷售的比例為 91.1%,同比下降了1%。受到消費習慣轉變和奢侈品品牌全渠道建設的影響,未來線上渠道占比將繼續增長,在 2021 年有望達到 13%。

以國內領先的奢侈品垂直電商寺庫為例,其為消費者提供整合的線上和線下全渠道奢侈品購買平臺,包括寺庫網站、手機應用和線下體驗中心。線上平臺為消費者提供便捷的產品挑選、下單、支付服務;線下體驗中心則為消費者提供優質的客戶和會員服務與體驗。從渠道表現來看,線上依舊是寺庫全平臺主要的銷售渠道,且占比逐年攀升。

2011-2021年中國奢侈品分渠道占比及預測(%)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國個人奢侈品行業市場分析研究及投資潛力研判報告

《2026-2032年中國個人奢侈品行業市場分析研究及投資潛力研判報告》共十五章,包含世界主要個人奢侈品企業運營狀況分析 ,2026-2032年中國個人奢侈品行業發展趨勢及前景 ,2026-2032年中國個人奢侈品行業投資分析 等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)