一、調味品景氣度在大眾品中居前,下游需求保持較快增長

1、餐飲行業迎回暖,帶動調味品使用量上升

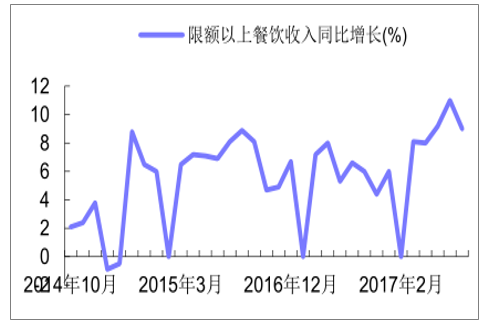

餐飲業迎回暖,大眾連鎖餐飲成重要力量。受2012年限制三公消費政策的打擊,餐飲行業也迎來漫長調整期,在經歷了三年的深度調整后,餐飲業從2015年開始進入復蘇期,大眾餐飲不斷崛起發展勢頭良好,限額以上餐飲業收入增速也由14年低點的負值上升到17年的雙位數。

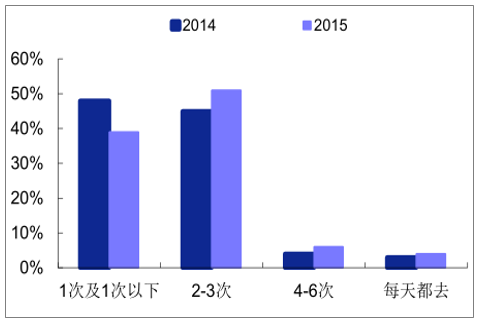

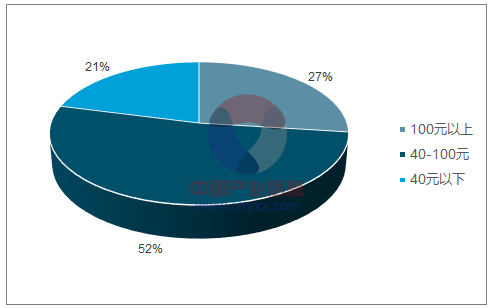

同時近年來隨著生活節奏的加快,越來越多的人選擇外出就餐,根據中國烹飪協會發布的調查數據,一周在外就餐2到3次的消費者占比從 2014年的 45%增長至2015年的 51%,而一周在外就餐1次及1次以下的占比則由48%減少至39%。此外根據上海交通大學發布的調查數據,2016年消費者外出就餐人均消費主要集中在40至100元,進一步說明大眾餐飲消費蓬勃發展。而從消費場景來看,多家經濟實惠的大眾連鎖餐飲在用餐高峰期時均需排隊等號較長時間,也側面展現了餐飲業的火爆。調味品作為餐飲行業不可缺少的重要原料,將直接受益于餐飲業的復蘇,同時由于餐飲端的調味品使用量往往高于家庭,下游消費結構的改變亦將助力調味品行業加速增長。

外出就餐比例上漲迅速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國調味品行業競爭現狀及投資前景分析報告》

外出就餐人均消費集中在40-100元

數據來源:公開資料整理

餐飲行業收入端增速呈復蘇態勢

數據來源:公開資料整理

2、家庭消費持續升級,調味品單價仍有較大提升空間

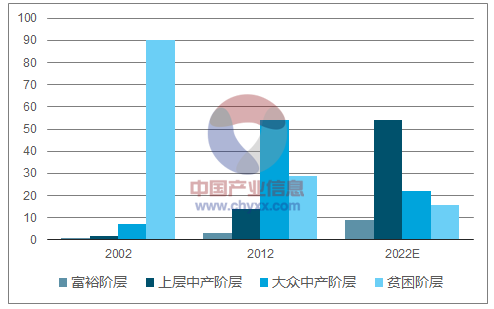

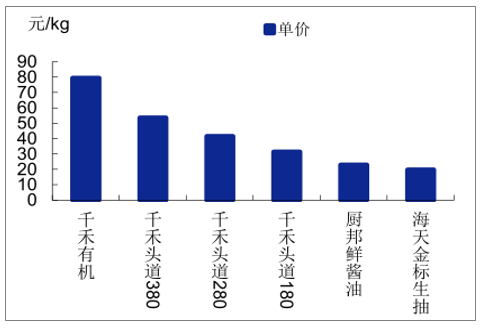

居民消費水平穩步提升,高端化、功能化成調味品消費升級方向。根據報告,2022 年富裕階層和上層中產家庭占比將達到63%,這兩類群體追求高品質生活,更加關注食品健康和安全,對調味品從原來相對單一的需求,向細分功能和高品質轉變。為迎合消費者需求,調味品企業也在積極研發推陳出新,一類方向是主打“零添加”、“低鹽”、“有機”的健康調味品,如千禾零添加頭道原香、海天淡鹽頭道醬油等,另一類是新型功能性調味品,如欣和鐵強化醬油、加加面條鮮等。高端化調味品溢價明顯,價格遠高于同品牌普通產品均價。通過不同品牌產品單價的UI比可以發現,千禾高端產品的單價較其他知名品牌的暢銷產品可高出 1-2倍,溢價極為可觀。

2022年上層中產階級將成主體

數據來源:公開資料整理

高端產品價格遠高于普通產品

數據來源:公開資料整理

二、行業集中度有望持續提升,優質龍頭企業更受益

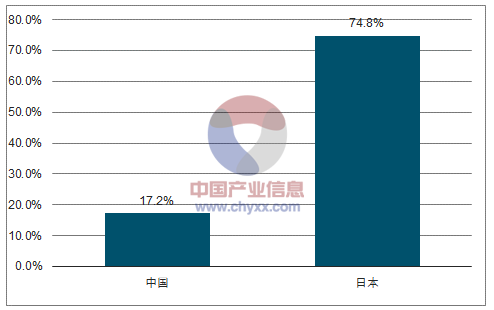

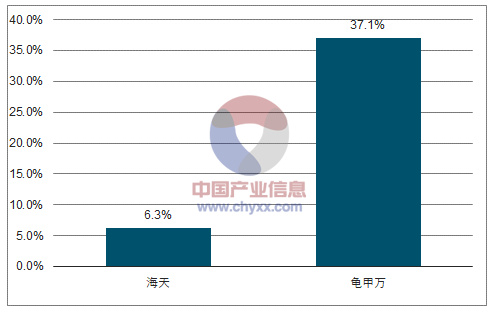

調味品行業內存大量小型作坊,集中度遠低于其他國家。受我國獨具特色的調味品生產模式及行業發展進程影響,調味品行業目前主要仍以地方品牌以及作坊制企業居多,雖然一些企業經過整合已逐步發展為區域性品牌,產品可以輻射到部分鄰近的省外市場,但真正意義上的全國性品牌并不多,市場相對分散。數據顯示,2016年我國調味品零售價值CR5為17.2%,遠低于日本74.8%。國內行業龍頭海天市占率僅為6.3%,而日本最大調味品企業龜甲萬市占率達37%,兩者對比來看我國龍頭企業份額仍有較大提升空間。未來隨餐飲消費復蘇、家庭消費升級以及居民品牌及健康意識的提高,行業未來將逐步從分散走向集中,這將給具有品牌、渠道、資金及規模等優勢的企業帶來更多紅利和更廣闊的發展空間,企業間發展水平差距進一步拉大,行業整合也將隨之涌現,行業集中度提升有望隨之加速。

我國調味品行業CR5遠低于日本

數據來源:公開資料整理

龍頭企業市場占有率低

數據來源:公開資料整理

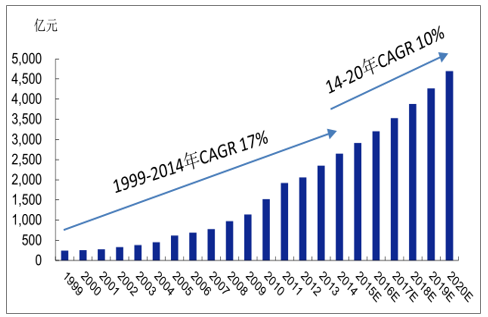

據調味品行業統計數據,2000-2014年調味品行業CAGR高達18.28%,假定2014-2020年 CAGR為 10%,則2020年中國調味品行業收入將達到近 5000億元,考慮到餐飲渠道占比接近一半,則對應餐飲渠道調味品使用規模在2500億左右后續空間和彈性仍十分可觀。

調味品行業規模預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告

《2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告》共十四章,包含2026-2032年我國調味品行業市場盈利預測與投資潛力,2026-2032年我國調味品產業未來發展預測及投資風險,項目投資可行性及注意事項等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢