1、電價下調壓力主要在中間環節,上網電價下調可能性小

降低電價空間主要在上網電價、輸配電價和政府性基金三方面。2018 年政府工作報告中提出,要求降低電網環節收費和輸配電價格,一般工商業電價平均降低 10%,這是首次明確了降低電價的具體量化指標。如果本次降價能夠落實,預計全國將降低電費約 800 億元。銷售電價的構成主要包括上網電價、 輸配電價、 輸配電損耗和政府性基金及附加,未來降低電價的空間應該也主要來自于上網電價、輸配電價和政府性基金三個方向。

銷售電價構成

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國電力安防行業深度調研及投資前景分析報告》

輸配環節將承擔絕大部分降價壓力。 全國大部分省的銷售電價表的用電分類分為四大類:居民生活用電、一般工商業及其他用電、大工業用電和農業生產用電,這次政府工作報告提出的主要是降低其中的一般工商業電價。從電價上來看, 一般工商業電價要明顯高于大工業用電。 以北京市為例, 1~10 千伏電壓等級的一般工商業用電平段價格為 0.8595 元/千瓦時,同等電價等級同一時段的大工業用電電度電價則為 0.6770 元/千瓦時。如果按照每度電攤銷 0.1 元的基本電價測算,同等電價等級同一時段的一般工商業用電價格,比大工業高 10%以上。一般工商業電價較高的主要原因為定價方式的不同和交叉補貼的存在。 大工業用電一般采用電度電價加基本電價的兩部制定價方式,而一般工商業用電則采用電度電價單一制定價方式。同時, 銷售電價長期以來實行“企業補居民、城市補農村”的交叉補貼制度。工商用電同價政策落實不達預期。 2013 年 5 月,國家發展改革委印發的《關于調整銷售電價分類結構有關問題的通知》已經明確要求銷售電價逐步調整為以用電負荷特性為主分類,將現行銷售電價逐步歸并為居民生活用電、農業生產用電和工商業及其它用電價格三個類別。

調整銷售電價分類結構的通知

序號 | 文件要點 |

1 | 將銷售電價由現行主要依據行業、用途分類,逐步調整為以用電負荷特性為主分類,逐步建立結構清晰、比價合理、繁簡適當的銷售電價分類結構體系。 |

2 | 將現行銷售電價逐步歸并為居民生活用電、農業生產用電和工商業及其它用電價格三個類別。 |

3 | 一般工商業及其它用電與大工業用電,逐步歸并為工商業及其它用電類別。 |

4 | 銷售電價分類結構原則上應于 5 年左右調整到位。 |

5 | 一般工商業及其它用電中,受電變壓器容量(含不通過變壓器接用的高壓電動機容量)在 315 千伏安(千瓦)及以上的,可先行與大工業用電實行同價并執行兩部制電價。 |

數據來源:公開資料整理

該文件核心是實現工商用電同價, 并明確要求銷售電價分類結構原則上應于 5 年左右調整到位。 從政策的實際執行情況看,除了上海、河北、海南和廣東的深圳,全國大部分省份仍未能實際落實政策。可以預見, 降低一般工商業用電電價將主要由電網企業來承擔,同時, 國家電網公司董事長舒印彪在 3 月 5 日的總工會界別小組討論時也表示國家電網將承擔 80%左右電價降低的壓力。政府性基金有望繼續下調。 政府性基金及附加是指隨電量征收的基金及附加,包含在銷售電價中, 目前主要包括:城市公用事業附加費、重大水庫建設基金、水庫移民后期扶持基金和可再生能源電價附加。 此外,各省可能還有各種地方性基金。主要征收標準如下:國家重大水利工程建設基金, 三峽基金是隱藏在電價中的, 1992年三峽工程啟動,國務院決定從 1995 年開始,全國絕大部分地區用電每度加價 3 厘錢,與葛洲壩電廠上交利潤一并作為三峽建設基金。2010 年 1 月 1 日起,三峽基金停止征收。利用其停征后的電價空間設立國家重大水利工程建設基金,征收標準平均約為 7 厘/度電,至 2019年 12 月 31 日止。可再生能源電價附加, 從 2012 年開始征收,目前標準為 1.9 分/千瓦時。大中型水庫移民后期扶持基金、地方水庫移民后期扶持基金, 從2006 年開始征收,目前征收標準以 0.83 分/kWh 為準,少部分貧困地區為 0.19~0.55 分/kWh。農網還貸資金, 1988 年 1 月 1 日起征收電力建設資金,作為地方電力基本建設的專項資金, 2000 年 12 月 31 日停止收取該項基金。從2001 年改成農網還貸基金,專項用于解決農村電網改造還貸問題。

政府性基金和附加征收情況及用處

電價附加 | 相關政策 | 征收標準 | 用處 |

國家重大水利工程建設基金 | 《國家重大水利工程建設基金征收使用管理暫行辦法》 | 見上文 | 支持南水北到工程建設、解決三峽工程后續問題以及加強中西部地區重大水利工程建設 |

城市公用事業附加費 | 《關于取消、降低部分政府性基金及附加合理調整電價結構》 | 已取消 | 彌補包括城市配網在內的城市 建設資金不足 |

可再生能源電價附加 | 《可再生能源電價附加收入調配暫行辦法》 | 見上文 | 促進可再生能源開發利用 |

大中型水庫移民后期扶持基金、地方水庫移民后期扶持基金 | 《國務院關于完善大中型水庫移民后期扶持政策的意見》 | 見上文 | 扶持大中型水庫農村移民解決生產生活問題 |

農網還貸資金 | 《財政部關于繼續做好農網還貸資金征收工作有關問題的通知》 | 見上文 | 專項用于解決農村電網改造還貸問題 |

數據來源:公開資料整理

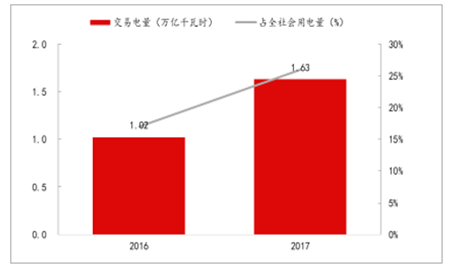

各省份政府性基金及附加基本在 5 分錢到 7 分錢之間,且各類用戶的征收標準不同。 在 2017 年 6 月國家發改委取消了向電企征收的工業企業結構調整專項資金,并將重大水利工程建設基金和水庫移民后期扶持基金各降低 25%,后期電價中包含政府性基金征收標準仍有調低的空間。火電成本高企,上網電價下調可能性小。 目前煤炭價格高企,大幅度擠壓了火電的盈利空間,火電虧損面已經達到 40%-50%,如下調電價將導致整個火電行業面臨全行業虧損的局面,甚至會影響社會穩定,因此我們認為直接下調上網電價的可能性極小,或會通過其他方式去調節上網電價。擴大市場化交易比例是降低上網電價的手段之一。 電力市場化交易規模擴大是未來趨勢,2017 年我國市場化交易電量 1.6 萬億千瓦時,約占全社會用電量的 25%。但目前各地售電側改革中獲得市場準入的都是工業大用戶,一般工商業企業未能享受電力市場化交易的紅利,未來可能通過擴大電力市場化交易的規模來降低整體電價水平。

市場化交易電量比重

數據來源:公開資料整理

但通過這種方式短期內對電價的影響有限, 一方面各地電力市場化交易的機制改革推進程度不一致, 整體改革的速度較慢, 另一方面是隨著市場化交易機制的逐步成熟, 市場化交易電價的價差已經逐步回歸理性。

廣東省市場化交易電量成交價差

數據來源:公開資料整理

從廣東省電力交易中心的電價成交平均價差可以看出,平均價差在 2016 年波動較大,隨著交易機制的逐步完善,平均價差在持續縮窄且波動減小,目前穩定在 41.5 厘/千瓦時。政府工作報告已經明確指出要降低電網環節費用和輸配電費用,我們預計主要的降價壓力在輸配電環節和政府性基金方面,目前火電上網電價下調的可能性小。

2、電價仍存在煤電聯動預期,如執行將增加千億規模收入

煤電聯動仍存在預期。 為了讓政府定價的電價可以適應市場化煤價的變化,我國從 2004 年開始探索“煤電聯動機制”,提出在反應電力供需的前提下,上網電價與燃料價格聯動。截至目前,煤電聯動機制共執行了 6 次,雖然目前煤電聯動仍未執行,但各大發電集團仍在積極推動煤電聯動事項,執行預期仍然存在。

煤電機組上網電價及銷售電價調整歷史

執行時間 | 煤電上網電價平均調整幅度(分/千瓦時) | 非居銷售電價平均調整(分/千瓦時) | 是否煤電聯動 |

2004/6/15 | 0.85 | 2.2 | 否 |

2005/5/1 | 1.86 | 2.52 | 是 |

2006/6/30 | 1.39 | 2.52 | 是 |

2008/7/1 | 2.14 | 2.5 | 是 |

2008/8/20 | 2 | 是 | |

2009/11/20 | 2.8 | 否 | |

2011/6/1 | 1.08 | 1.67 | 否 |

2011/12/1 | 2.6 | 3 | 否 |

2013/9/25 | -1.51 | 否 | |

2014/9/1 | -0.93 | 否 | |

2015/4/20 | -2 | -1.8 | 是 |

2016/1/1 | -3 | -3 | 是 |

2017/7/1 | 1.29 | 否 |

數據來源:公開資料整理

在啟動煤電聯動機制的 6 次中,前 4 次上調煤電上網電價,后 2次下調上網電價。最近一次“煤電聯動”啟動是 2016 年 1 月 1 日,根據 2015 年發改委印發的《關于完善煤電價格聯動機制有關事項的通知》,將全國燃煤機組上網電價和銷售電價同步下調 3 分/千瓦時。2015 年發改委印發的《關于完善煤電價格聯動機制有關事項的通知》規定煤電價格聯動機制以年度為周期,以中國電煤價格指數 2014年各省平均價格為基準煤價,以與基準煤價對應的上網電價為基準電價。 電煤價格變動 30 元啟動煤電聯動機制,根據變動幅度相應提高煤電上網標桿電價。燃煤機組標桿上網電價與煤價聯動的計算公式與計算條件如下:5000 7000 10000 0.00014PCCi CCiP△:本期燃煤機組標桿上網電價調整水平,單位為“分/千瓦時”。

C△:上期燃煤發電企業電煤(電煤熱值為 5000 大卡/千克)價格變動值,具體計算方法見下表,單位為“元/噸”。Ci:上期供電標準煤耗(標準煤熱值為 7000 大卡/千克), 以中國電力企業聯合會向社會公布的各省燃煤發電企業上期平均供電標準煤耗為準, 單位為“克/千瓦時”。

納入聯動的煤價計算公式

- | 上期平均煤價變動值 A(元/噸) | 納入聯動的煤價計算公式 |

1 | 超過 30 元不超過 60 元(含)的 | C△=(A-30)×1 |

2 | 超過 60 元不超過 100 元(含)的 | C△=30+(A-60)×0.9 |

3 | 超過 100 元的不超過 150 元(含)的 | C△=30+40×0.9+(A-100)×0.8 |

4 | 超過 150 元的 | C△=30+40×0.9+50×0.8 |

數據來源:公開資料整理

燃煤機組標桿上網電價煤電聯動敏感度分析(分/千瓦時)

相比上期電煤價格指數變動額(元/噸) | 上期供電標準煤耗(克/千瓦時) | ||||

318 | 313 | 308 | 303 | 298 | |

31 | 0.0445 | 0.0438 | 0.0431 | 0.0424 | 0.0417 |

41 | 0.4897 | 0.482 | 0.4743 | 0.4666 | 0.4589 |

51 | 0.9349 | 0.9202 | 0.9055 | 0.8908 | 0.8761 |

61 | 1.3757 | 1.354 | 1.3324 | 1.3108 | 1.2891 |

71 | 1.7763 | 1.7484 | 1.7205 | 1.6926 | 1.6646 |

81 | 2.177 | 2.1428 | 2.1086 | 2.0743 | 2.0401 |

91 | 2.5777 | 2.5372 | 2.4966 | 2.4561 | 2.4156 |

101 | 2.9739 | 2.9272 | 2.8804 | 2.8337 | 2.7869 |

111 | 3.3301 | 3.2777 | 3.2254 | 3.173 | 3.1207 |

121 | 3.6863 | 3.6283 | 3.5703 | 3.5124 | 3.4544 |

131 | 4.0424 | 3.9789 | 3.9153 | 3.8517 | 3.7882 |

141 | 4.3986 | 4.3294 | 4.2603 | 4.1911 | 4.1219 |

151 | 4.7191 | 4.6449 | 4.5707 | 4.4965 | 4.4223 |

數據來源:公開資料整理

若執行煤電聯動將提高行業整體盈利水平。2017 年的平均電煤價格指數為 515.99 元/噸,較 14 年 444.44 元/噸高出約 71.55 元/噸,達到觸發煤電聯動機制的條件。按照目前標準煤耗為 308 克/kwh 計算,則煤電聯動后煤電上網電價較 14 年應上升約 1.5 分/千瓦時,由于 15年下調過 3 分錢煤電上網電價、 17 年 7 月 1 日各省上調煤電上網電價約 0.88 分/千瓦時, 18 年煤電上網電價理論上可上調空間為 3.62 分/kwh。但目前國家正在大力推動降低電價, 銷售電價降低和上網電價提高將會更大幅度的壓縮輸配電的利潤空間, 目前執行煤電聯動存在一定的阻力,最終如果煤電聯動能夠執行,也有較大可能無法按照理論上的調價空間進行調整。如果電價能夠上調 1 分/kwh、 2 分/kwh 和 3 分/kwh, 預計 18 年火電發電量 4.8 萬億千瓦時, 煤電聯動上調電價將為行業增加收入分別為 410 億、 820 億和 1230 億。 同時,我們測算了主要火電公司在不同電價上調比例的業績彈性,彈性較大的公司是皖能電力、華能國際、京能電力等。

電價上調業績彈性測算

電價上調幅度 | 0.01 元/kwh | 0.02 元/kwh | 0.03 元/kwh |

皖能電力 | 116.38% | 232.77% | 349.15% |

華能國際 | 115.08% | 230.16% | 345.24% |

京能電力 | 93.32% | 186.63% | 279.95% |

建投能源 | 81.04% | 162.08% | 243.11% |

內蒙華電 | 60.39% | 120.78% | 181.17% |

上海電力 | 42.90% | 85.79% | 128.69% |

中國電力 | 39.51% | 79.01% | 118.52% |

國電電力 | 42.42% | 84.84% | 127.26% |

華電國際 | 36.85% | 73.70% | 110.54% |

大唐發電 | 29.85% | 59.70% | 89.55% |

華潤電力 | 25.31% | 50.62% | 75.92% |

廣州發展 | 12.39% | 24.79% | 37.18% |

浙能電力 | 13.73% | 27.45% | 41.18% |

申能股份 | 11.43% | 22.86% | 34.29% |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)