1、煤價短期仍存繼續下行空間

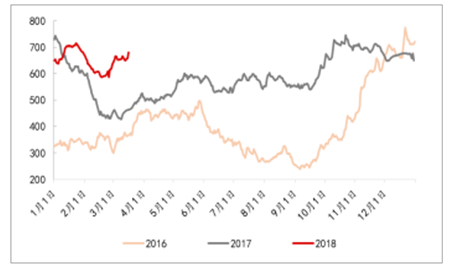

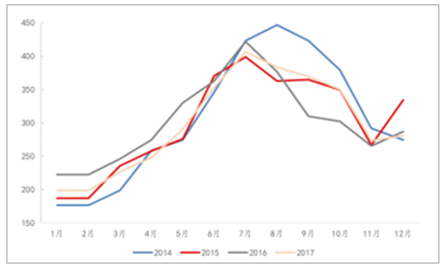

供需關系緩解致煤價高位回落。 3 月 12 日秦皇島港山西優混(Q5500K)平倉價為 658.20 元/噸,較 2 月 5 日的 758.6 元/噸的高點已回落 100.40 元/噸,下降幅度為 13%。

動力煤價格持續回落(單位:元/噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年新疆煤炭行業市場運營態勢及發展前景預測報告》

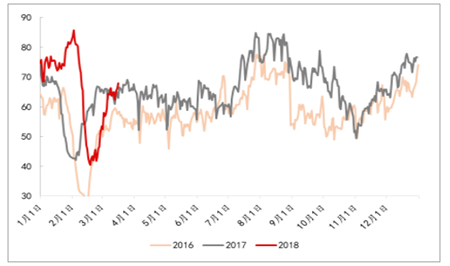

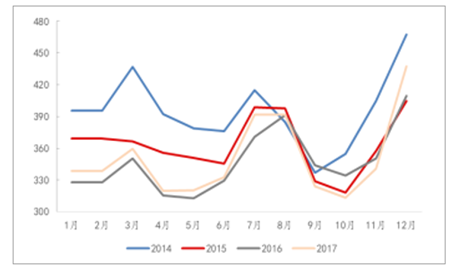

主要原因為煤炭供需關系較春節前有了較大的緩解,一方面是近期需求逐步回落,主要表現在六大電廠日均煤耗下降, 3 月 8 日六大電廠日均煤耗為 64.10 萬噸,已較最低點 2 月 18 日的 40.51 萬噸提升了 23.59 萬噸,但同 1 月底的 80 萬噸左右的日均煤耗仍有較大差距。

六大電廠日均煤耗(單位:萬噸/日)

數據來源:公開資料整理

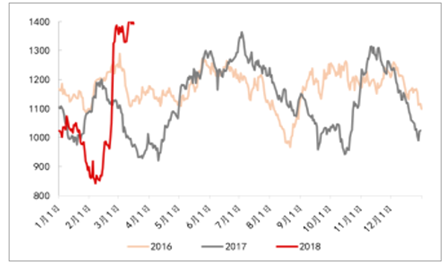

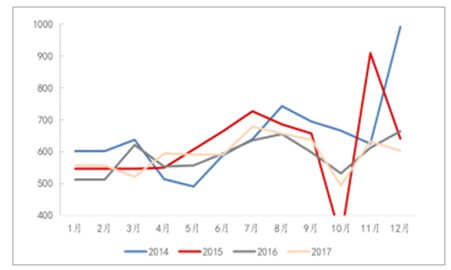

另一方面則是煤炭供給仍然較為穩定, 春節前政府煤炭保供應措施穩定了煤炭供應,神華和中煤等國有大型煤礦春節仍不停產,同時集中運力保障煤炭供應,大秦線運量持續創新高,最終導致六大發電集團煤炭庫存和秦皇島港煤炭庫存均有較大幅度的上升。

六大電廠煤炭庫存(單位:萬噸)

數據來源:公開資料整理

秦皇島港煤炭庫存(單位:萬噸)

數據來源:公開資料整理

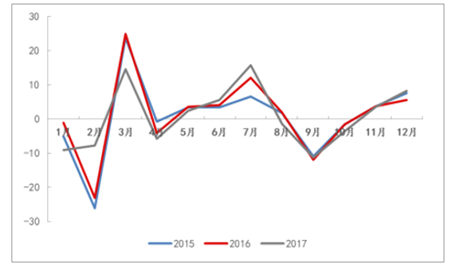

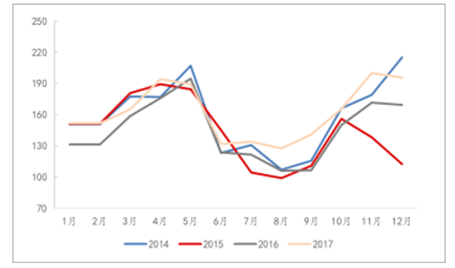

采暖季后用電需求趨弱。 我國北方大部分地區往往在 3 月停止供暖,隨著氣溫的回升,全社會用電量也會在 4 月出現小幅的環比下滑,整體用電需求進入較為平穩的狀態,直到 6 月或 7 月進入高溫季節后,用電需求將有明顯提升。

全社會用電量環比(單位: %)

數據來源:公開資料整理

清潔能源擠占火電發電空間。 隨著天氣轉暖,清潔能源的發電能力將逐步提高,水電和風電的利用小時數在每年的 3-5 月將持續提升,核電整體保持平穩。

水電機組平均利用小時數

數據來源:公開資料整理

火電機組平均利用小時數

數據來源:公開資料整理

核電機組平均利用小時數

數據來源:公開資料整理

風電機組平均利用小時數

數據來源:公開資料整理

同時,光照的加長也能使光伏發電的利用率提高。由于清潔能源擁有優先消納權,因此清潔能源機組發電量的增長將擠占火電的發電空間。煤炭需求有限, 煤價短期內仍存下行空間。 采暖季結束后用電需求的小幅下滑,以及清潔能源機組利用小時數提升將擠占火電發電空間。需求減少,供給空間被壓縮,這將導致火電發電需求降低,帶動煤炭需求階段性減少。同時, 目前六大發電集團和秦皇島港煤炭庫存處于高位, 火電消化庫存仍需一段時間, 目前補庫存的需求不足, 在供給穩定的情況下,煤炭價格短期內仍然存在下行空間。

2、煤價長期有望回到綠色區間

煤炭去產能任務剩余不多,去產能進度有望放緩。 國家發改委主任何立峰在十三屆全國人大一次會議記者會中介紹,煤炭 17 年去產能目標為 1.5 萬噸,實際超預期完成 2.5 億噸, 2016 年完成 2.9 億噸,兩年化解過剩產能 5.4 億噸,“十三五”規劃的煤炭產能退出目標是 8億噸, 18 年如果能夠完成去產 1.5 億噸任務,那么最后兩年僅剩 1.1億噸,預計未來去產能的速度相較前兩年有望放緩。

去產能進度情況(單位:億噸)

數據來源:公開資料整理

供給端將逐步釋放,每年有望凈增加產能 1-1.3 億噸。 中國煤炭工業協會會長王顯政在 2017 年 11 月 2 日召開的“中國煤炭學會經濟管理專業委員會 2017 年年會”上表示到 2020 年,具備生產能力的煤礦產能在現有基礎上將凈增 3-4 億噸/年。意味著 2018 年-2020 年, 每年將凈增加產能 1-1.3 億噸。上述目標同目前發改委批復的煤炭新增產能的基本一致。 目前,進入聯合試運轉階段的新增產能約 3.15 萬噸,未建成的新增產能 4.61億噸,合計新增產能 7.75 億噸。其中資源整合類的新增產能為 2.16億噸, 資源整合煤礦屬于歷史遺留問題, 可能會有較復雜的問題短時間內難以解決,我們預計產量貢獻較為有限,預計 3 年內能夠貢獻產能 5000 萬噸-10000 萬噸。聯合試運轉的產能往往周期約半年,之后將會逐步貢獻產能,而新建產能則平均需要三年時間以及半年的聯合試運轉,因此三年內改擴建、技術改造和新建的煤礦能夠貢獻產能 5.6 億噸。預計全部新增貢獻產能 6.1-6.6 億噸, 考慮到未來三年去產能任務仍有 2.6 億噸,到2020 年將凈增加產能 3.5-4 億噸, 大概率能夠完成提

出的產能凈增加額的目標。發改委批復的新增產能明細(單位:萬噸)

類別 | 聯合試運轉 | 未建成產能 | 合計 | |||

建設規模 | 新增產能 | 建設規模 | 新增產能 | 建設規模 | 新增產能 | |

資源整合 | 9,120 | 5,039 | 35,963 | 16,520 | 45,083 | 21,559 |

改擴建 | 1,867 | 1,099 | 10,714 | 6,570 | 12,581 | 7,669 |

技術改造 | 2,614 | 1,480 | 6,270 | 3,556 | 8,884 | 5,036 |

新建 | 23,835 | 23,835 | 19,436 | 19,436 | 43,271 | 43,271 |

合計 | 37,436 | 31,453 | 72,383 | 46,082 | 109,819 | 77,535 |

數據來源:公開資料整理

煤炭需求將繼續增長, 新增消費約 8000 萬噸。 煤炭的下游行業主要包括電力、冶金、 水泥和化肥等,其中電力用煤占比最高,接近50%,四大行業每年的煤炭消費量約為消費總量的 85%左右。

煤炭下游需求占比

數據來源:公開資料整理

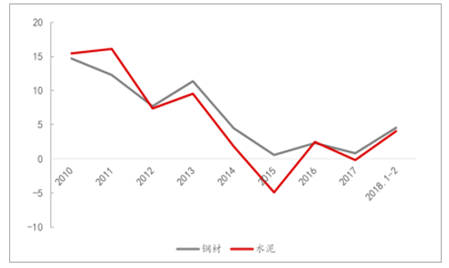

從需求來看, 2016 年我國電力需求恢復增長,我們預計未來三年火電發電量增速將維持在 3%-4%;同時供給側改革使我國工業企業產能利用率提高,目前冶金和水泥等行業對煤炭的需求相對穩定,預計整體煤炭消費增速能夠達到 2%左右,預計新增消費量約 8000 萬噸。

鋼材和水泥產量同比增速(單位: %)

數據來源:公開資料整理

多種調控手段同時推進, 煤價有望回歸綠色區間。 煤價的大幅上漲使煤電矛盾加劇, 有關部門出臺了多種調控措施, 試圖抑制煤價的大幅波動。目前的主要政策包括通過減量置換和指標交易制度來實現優質產能釋放; 調節生產消費企業的最高庫存和最低庫存來保證煤炭供應; 推動供需雙方簽訂中長期的煤炭協議和鼓勵煤電聯營。 多種政策的同步推行, 在煤炭價格供需持續改善的背景下, 可以抑制煤價因短期因素影響而大幅波動的情況。

煤價主要調控政策

發布日期 | 政策名稱 | 主要內容 |

2017 年 4 月 | 《關于加快簽訂和嚴格履行煤炭中長期合同的通知》 | 要求進一步提高合同簽訂比例;并對全年簽約量低于 75%或履約不到 90%的煤炭企業,執行用電差別電價 |

2017 年 4 月 | 《關于進一步加快建設煤礦產能置換工作的通知》 | 首次明確提出,建立煤炭產能置換長效機制,鼓勵省(區、市)實施產能置換。 |

2017 年 8 月 | 《關于建立健全煤炭最低庫存和最高庫存制度的指導意見(試行)》 | 根據現有相關行業標準規范,綜合考慮煤炭開采布局、資源稟賦、運輸條件和產運需結構變化等因素,科學確定煤炭最低庫存和最高庫存,平抑煤價波動。 |

2017 年 10月 | 《關于做好迎峰度冬期間煤炭市場價格監管的通知》 | 為防范煤炭價格異常波動,確保迎峰度冬期間煤炭市場價格基本穩定,將立即組織開展煤炭市場價格巡查,嚴厲打擊煤炭行業哄抬價格和價格壟斷行為 |

2017 年 12月 | 《關于做好 2017—2018 年采暖季清潔供暖工作的通知》 | 要求煤炭企業要結合國家煤炭去產能工作統一部署,根據采暖季北方地區熱力生產用煤需求,合理釋放部分煤炭先進產能,保障民生取暖用煤。 |

數據來源:公開資料整理

煤炭供需格局有望持續改善。 我們預計 2018-2020 年煤炭產能凈增加在 1-1.3 億噸/年, 預計 18 年新增消費量 8000 萬噸,同時考慮到未來國家對劣質進口煤的限制將減少約 2000 萬噸的煤炭進口量,因此判斷 18 年整體煤炭供需仍舊偏緊。但隨著新增產能的逐步投放,未來供給增速有望提升,同時多種調控手段防范煤價的大幅波動,整體煤炭供需格局正在持續改善, 未來煤炭價格有望回到綠色區間。

關于平抑煤炭市場價格異常波動的備忘錄

- | 價格情況 | 價格上下波 | 價格(以 2017 年為例) |

綠色區域 | 正常 | 6%以內 | 500~570 元/噸 |

藍色區域 | 輕度上漲或下跌 | 6%~12%之間 | 570470~500 元噸或~600元元//噸 |

紅色區域 | 異常上漲或下跌 | 12%以上 | 600 元/噸以上或 噸以下 470 元/噸以下 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國煤炭產業全景調研及未來發展趨勢研判報告(2026版)

《中國煤炭產業全景調研及未來發展趨勢研判報告(2025版)》共九章,包含2026-2032年煤炭行業發展前景預測分析,2026-2032年中國煤炭行業投資分析,2026-2032年中國煤炭行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢