1、光伏玻璃行業概況

(1)發展概況

光伏技術發源于歐洲,其行業發展具有全球化的特點,光伏玻璃行業屬于光伏行業的一個分支, 國內光伏玻璃行業的發展與國外光伏玻璃行業的發展密不可分。2006 年前由于光伏玻璃行業的進入門檻較高和市場需求量少,國內光伏玻璃產品尚未實現產業化,當時的光伏玻璃市場基本由法國圣戈班、英國皮爾金頓(后被板硝子收購)、日本旭硝子、日本板硝子四家外國公司壟斷,國內光伏組件企業完全依賴進口的光伏玻璃進行生產, 光伏玻璃的進口價格高達 80 元/㎡以上。2006 年前后,隨著光伏行業的快速發展,在市場需求和利潤進一步擴大的帶動下,國內光伏玻璃行業開始發展,玻璃企業進行技術研發和引進,投建光伏玻璃生產線,實現光伏玻璃國產化。到 2016 年前后,國內光伏玻璃行業通過十年左右的時間,從依賴進口發展到替代進口,旭硝子等國外企業紛紛退出光伏玻璃市場,圣戈班等公司只剩一些產能較小的窯爐仍在生產。發展到目前,國內大型玻璃企業開始海外建廠。我國已成為全球最大的光伏玻璃生產國,除滿足國內市場需求外,我國光伏玻璃出口量也迅速增長。2016 年 1 月份我國光伏玻璃出口至日本、美國、歐洲等國際市場的數量約為 12.99 萬噸,約占光伏玻璃生產總量的三分之一,與去年同比增長 7.74%,如將以光伏組件形式出口的光伏玻璃計算在內,則出口量將遠超這個比例。與此同時,2016 年 1 月份我國光伏玻璃進口量僅為 934 噸。2015 年全世界 93%的晶硅電池組件采用中國生產的光伏玻璃。

(2)光伏玻璃市場需求情況

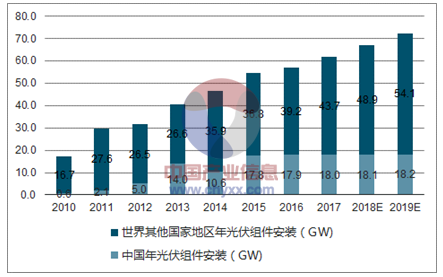

光伏玻璃是光伏組件制造的必要原材料, 與光伏組件的裝機量和生產量關系密切。在光伏組件的裝機量方面,2010 年至 2014 年,全球光伏組件年裝機量的復合增長率為 28.2%,從 2010 年的 17.2 GW 增長至 2014 年的 46.5 GW。而在同一時期,中國光伏組件年裝機量的復合增長率為 106.9%,從 2010 年的 0.6GW 增長至 2014 年的 10.6GW。

2010 年至 2019 年中國及世界光伏組件年安裝量的統計及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國光伏玻璃市場競爭格局及投資風險預測報告》

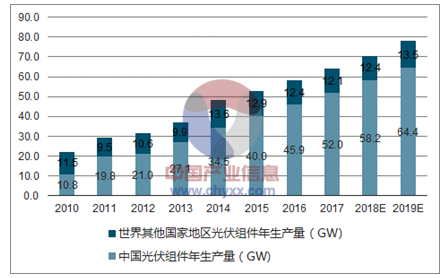

在光伏組件生產量方面,2010 年至 2014 年,全球光伏組件生產量的年復合增長率為 21.1%,從 2010 年的 22.3GW 增長至 2014 年的 48.1 GW。而中國同期的光伏組件生產量從 2010 年的 10.8GW 增長至 2014 年的 34.5GW,年復合增長率為33.7%。

2010 年至 2019 年中國及世界光伏組件年生產量的統計及預測

數據來源:公開資料整理

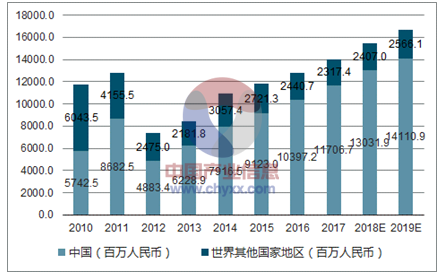

如前文所述, 隨著未來幾年全球光伏新增裝機量、光伏組件年產量保持持續、穩定增長,光伏玻璃的需求量也將繼續增長。全球光伏玻璃行業的市場規模在 2012 年有所下降,但自 2013 年以來迅速回升, 2014 年市場規模達到 109.74 億元人民幣。未來五年, 全球光伏玻璃產業的銷售收入預計將增長 8.9%,從 2015 年的 118.44 億元增加到 2019 年的 166.77 億元。在過去的五年中, 中國光伏玻璃產業的市場規模穩步增長, 增長率為 8.4%,2010 年的銷售收入規模從 57.43 億元增加到 2014 年的 79.17 億元。中國光伏玻璃行業的銷售收入預計將在未來五年內增長 11.5%,從 2015 年的人民幣 91.23 億元增加到 2019 年的 141.11 億元。

2010-2019年全球及中國光伏玻璃銷售規模

數據來源:公開資料整理

(3)光伏玻璃供應情況

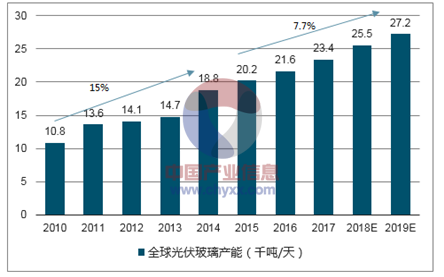

全球光伏玻璃的產能及產量分別由 2010 年的 10,800 噸/天及 202.2 百萬平方米,增長至 2014 年的 18,800 噸/天及 375.1百萬平方米,復合增長率分別為 15.0%及 16.7%。預計全球光伏玻璃的產能及產量將分別由 2015 年的 20,200 噸/天及 401.6 百萬平方米增長至 2019 年的 27,200噸/天及 544.4 百萬平方米,復合增長率分別為 7.7%及 7.9%,如下圖所示:

全球光伏玻璃產能(千噸/天)

數據來源:公開資料整理

全球光伏玻璃產量(百萬㎡)

數據來源:公開資料整理

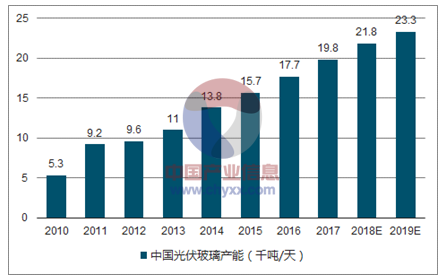

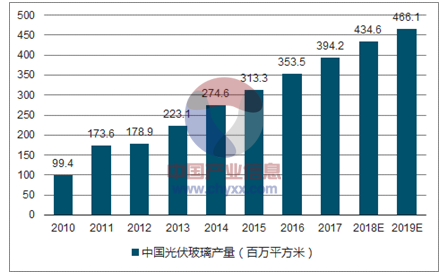

作為全球最大的光伏組件生產國及出口國, 近幾年來中國光伏玻璃的產能及產量增長都超過全球光伏玻璃產能及產量的增長。2010 年至 2014 年,中國光伏玻璃產能及產量分別由 5,300 噸/天和 99.4 百萬平方米增長至 13.800 噸/天和274.5 百萬平方米,年復合增長率分別為 27.0%及 28.9%。2010 年至 2019 中國光伏玻璃的歷史及預期產能、產量的變動情況如下:

中國光伏玻璃產能(千噸/天)

數據來源:公開資料整理

中國光伏玻璃產量(百萬平方米)

數據來源:公開資料整理

2、行業競爭格局和市場化程度

目前,光伏玻璃行業已經形成少數規模化企業的充分競爭的格局。中國的光伏玻璃制造企業占據全球光伏玻璃市場前五名。 按光伏玻璃原片產能計算, 前五大光伏玻璃生產商在 2013年和 2014 年分別占全球光伏玻璃總產能的 63.3%及 65.4%。2015 年前五大光伏玻璃生產企業的市場集中度進一步提高到 68.8%。隨著多年的發展,光伏行業經歷了技術提升、價格波動、政策變動等因素的歷練,目前已經逐漸形成生產區域集中和規模集中的格局,技術開發速度進入平穩期。在這種背景下,光伏玻璃生產企業一方面需要繼續通過技術開發改進產品的特性,增強自身產品的競爭力,另一方面需要通過擴大生產規模來提高生產效率、攤薄各項費用、降低采購成本,保證供貨及時性,從而提升企業自身的市場競爭力。因此,從行業整體規模發展的速度、產能利用率、技術發展及成本下降情況來看,一線龍頭企業與二三線企業相比有明顯的優勢。隨著行業的進一步發展,國家補貼政策將會逐漸降低,規模小、品牌知名度差、融資能力差的中小企業將會在未來的發展中與一線龍頭企業的距離越來越遠, 市場份額將會向規模化光伏玻璃企業進一步集中。

3、行業內的主要企業及其市場份額

全球光伏玻璃行業的主要企業有信義光能、 亞瑪頓、 南玻等,信義光能國內及全球市場份額占有率穩居第一,福萊特集團是全球第二大光伏玻璃生產商

相關企業的光伏玻璃銷售收入及全球市場占有率情況如下:單位:億元

主要企業 | 2017 年 | 2016 年 | 2015 年 | |||

收入 | 占比 | 收入 | 占比 | 收入 | 占比 | |

信義光能 | 49.42 | 35.24% | 37.21 | 28.98% | 32.07 | 27.08% |

亞瑪頓 | - | - | 9.77 | 7.61% | 9.33 | 7.88% |

南玻 | - | - | - | - | - | - |

中國 | 117.07 | 83.48% | 103.97 | 80.99% | 91.23 | 77.03% |

全球 | 140.24 | 100.00% | 128.38 | 100.00% | 118.44 | 100.00% |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏玻璃行業市場供需態勢及發展前景研判報告

《2026-2032年中國光伏玻璃行業市場供需態勢及發展前景研判報告 》共十一章,包含中國光伏玻璃行業代表性企業布局案例研究,中國光伏玻璃行業市場前景及發展趨勢預判,中國光伏玻璃行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢