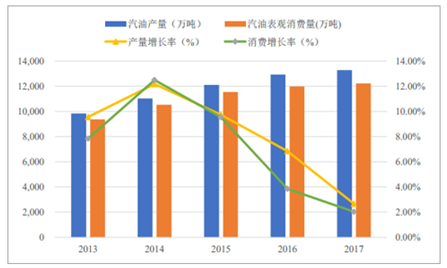

由于汽油是石油煉制的最主要產品之一,相對于原油的收率約占 24%,所以煉油行業的產能及工藝加工路線直接決定了汽油的產能。雖然最近幾年國家建設和規劃的大型煉化項目較多,但受供給側改革影響一些落后的產能也得到了相應的淘汰,同時新建的煉油產能普遍配套下游生產乙烯以及芳烴,與傳統的純燃料型煉廠相比汽油的產能增加并不明顯。需求端在汽車保有量持續增長的驅動下,汽油需求依舊穩健,雖然增速下滑但依然保持正增長。我國的汽油主要應用在乘用車領域,經濟增長時期,居民收入水平會隨之增加, 會增加對乘用車和出行的需求, 直接拉動汽油消費。 但同時汽油的消費需求又直接受制于汽車市場景氣程度和技術發展, 比如新車型的推出、 定價政策、 新能源汽車的替代需求都會影響汽油消費量。 但綜合來看, 近幾年我國的汽油產、銷量增速基本保持同步,但整體呈下降趨勢。 2017 年中國汽油表觀消費量 1.22 億噸,同比上漲 2.03%;我國汽油產量 1.33億噸,同比增長 2.66%; 出口量 1051 萬噸,同比增長 8.47%。

汽油產量與消費量增速均呈下降趨勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國汽油市場深度分析及投資前景預測報告》

(一) 上游: 煉油產能相對過剩,新建項目投產時間低于預期

1.煉油產能增速放緩,開工率回升

自“供給側改革”提出以來,我國原油加工行業明顯加快淘汰落后產能的步伐,國內煉油能力增長腳步放緩,由 2014 年的 7.2 億噸增加至 2017 年的 7.72 億噸,年均僅增加2.3%,實際原油加工量則由 2014 年的 5 億噸增加至 2017 年的 5.57 億噸,年均增長 3.8%,煉廠加工率也逐步回升,從 2014 年的 75%增加到 2017 年的 76.7%。隨著“十三五”期間供給側改革的深入推進,未來以去產能、降消耗、減排放、 補短板、調布局、促安全為石化產業的指導思想將持續推動石化產業提質增效、轉型升級和健康發展。

2.規劃和在建項目較多,但投產進度低于規劃時間表

“十三五”期間,我國的煉油總體規模將繼續擴大,但增速較明顯放緩,預計將從“十二五”的 3.9%放緩至 2.5%。 目前已經獲得批準的在建、擬建及規劃的煉油項目約 2.5 億噸左右, 但是截止到 2017 年底,真正進行施工建設的僅有浙江石化一期、恒力石化、中科廣東煉化以及盛虹石化幾個項目,而中石化曹妃甸項目、河北一泓石化項目、河北新華聯合石油、 中國兵工和沙特合資的煉化一體化項目等都還處在前期可研階段,樂觀估計真正投產也要在 2020 年以后。考慮到大型煉化項目建設周期長,普遍需要 2-3 年左右,預計“十三五”期間真正新增煉油產能 1 億噸。

“十三五”期間國內新建、改擴建煉油項目(單位:萬噸/年)

規劃投產年份 | 企業名稱 | 集團 | 煉油能力變化 | 新增能力 | 區域 | 備注 |

2018 | 曹妃甸一期 | 中石化 | 0→1200 | 1500 | 華北 | 獲批,尚未開始建設 |

華錦石化 | 中國兵工 | 600→1000 | 400 | 東北 | 尚未開始建設 | |

中化泉州 | 中化集團 | 1200→1500 | 300 | 華南 | 改、擴建 | |

浙江石化(一期) | 地方煉廠 | 0→2000 | 2000 | 華東 | 新建,預計 19 年投產 | |

2019 | 荊門石化 | 中石化 | 550→1000 | 450 | 華中 | 改、擴建 |

大連恒力石化 | 地方煉廠 | 0→2000 | 2000 | 東北 | 新建 | |

河北一泓石化 | 地方煉廠 | 0→1500 | 1500 | 華北 | 獲批,尚未開始建設 | |

浙江石化(二期) | 地方煉廠 | 2000→4000 | 2000 | 華東 | 預計 2020 年以后 | |

河北新華聯合石油化工 | 地方煉廠 | 0→2000 | 2000 | 華北 | 獲批,尚未開始建設 | |

中科大煉油 | 中石化 | 0→1000 | 1000 | 華南 | 新建 | |

中國兵工、沙特盤錦鑫誠合資項目 | 中國兵工 | 0→1500 | 1500 | 東北 | 獲批,尚未開始建設 | |

盛虹石化 | 地方煉廠 | 0→1600 | 1600 | 華東 | 民營,已獲批 | |

2020 | 大榭石化 | 中海油 | 800→1400 | 600 | 華東 | 改擴建 |

中東海灣煉化 | 地方煉廠 | 0→1500 | 1500 | 華北 | 尚未開始建設 | |

中委合資廣東石化 | 中石油 | 0→2000 | 2000 | 華南 | 該項目重新啟動 | |

慶陽石化 | 中石油 | 300→600 | 300 | 西北 | 改、擴建 | |

古雷石化 | 中石化 | 0→1600 | 1600 | 華南 | 2018 年部分投產 | |

克拉瑪依石化 | 中石油 | 400→900 | 500 | 西北 | - | |

洛陽石化 | 中石化 | 800→1800 | 1000 | 華中 | - | |

舟山石化一期 | 中國海油 | 0→1500 | 1500 | 華東 | 合資,已獲批 |

數據來源:公開資料整理

3.未來石化產業布局以沿海沿江為主,重點建設七大石化產業基地

未來我國的石化產業布局趨于合理,新建煉化項目全部進入石化基地,形成一批具有國際競爭力的大型企業集團。而對于那些產能相對過剩、環境容量已近飽和的地區,將嚴格限制新建煉油項目。根據《石化產業規劃布局方案》規劃,我國將重點建設七大石化產業基地,包括大連長興島(西中島)、河北曹妃甸、江蘇連云港、上海漕涇、浙江寧波、廣東惠州、福建古雷。

七大石化產業基地

序號 | 基地 | 代表項目 |

1 | 大連長興島 | 中石油煉化一體化項目:項目一期工程為 1500 萬噸/年俄油煉油裝置及相應的化工裝置,并在 2018 年 1 月中俄簽署的對華新增俄油到位后正式投產;二期將再利用 3-4 年時間建成第二套煉油裝置,到 2022 年,在西中島形成 2500 萬噸/年或更大的煉化能力。 |

2 | 上海漕涇 | 中石化高橋石化漕涇煉油化工一體化項目: 2000 萬噸/年煉油(1500 萬噸/年煉油工程+500 萬噸/年潤滑油搬遷工程)、 100 萬噸/年乙烯及其下游配套加工裝置 |

3 | 廣東惠州 | 中海油惠州煉化二期項目:在一期 1200 萬噸/年煉油裝 置的基礎上,新建 1000萬噸/年煉油、 100 萬噸/年乙烯裝置 |

4 | 福建古雷 | 中國石化古雷煉化一體化項目: 1600 萬噸/煉油、 120 萬噸/年乙烯及下游 27 套化工裝置 |

5 | 河北曹妃甸 | 中石化曹妃甸千萬噸級煉油項目 |

6 | 江蘇連云港 | 中石化連云港煉化一體化項目:分二期建設總規模為 3200 萬噸/年煉化一體化工程,其中一期項目為中國石 化連云港煉化一體化一期工程,包括 1200 萬噸/年煉油,二期再擴大 2000 萬噸/年煉油能力 |

7 | 浙江寧波 | 中石化鎮海煉化一體化項目:年產 1500 萬噸煉油、 120 萬噸乙烯擴建工程 |

數據來源:公開資料整理

另外, 為了引導我國煉油行業的科學發展,良性競爭,國家在環保、技術創新、油品升級、產業布局等多方面出臺政策,以達到支持地煉企業發展,引導地煉行業整合的目標。

煉油行業相關政策

政策文件 | 發布時間 | 發布部門 | 內容與意義 |

《關于進口原油使用管理有關問題的通知》 | 2015 年 2 月 | 發改委 | 對符合要求的非國營煉油企業逐步開放、 批準進口原油使用權與進口配額。緩解地煉行業原料供給問題。 |

《石油煉制工業污染物排放標準》 | 2015 年 4 月 | 環保部、國家質檢總局 | 規定了石油煉制工業污染物排放限值、 檢測和監督管理要求 |

《加快成品油品質升級工作方案》 | 2015 年 5 月 | 發改委 | 提前國 V 標準車汽油、柴油供應時間,推動煉油企業設備升級,保證國 V 油品市場供應。 |

《石化產業規劃布局方案》 | 2015 年 5 月 | 發改委 | 規劃七大石化產業基地,打造區域性煉化產業集群 |

國家能源技術創新“十三五”規劃 | 2016 年 12 月 | 國家能源局 | 加強重劣質原油加工技術研發和應用,攻關清潔油品生產技術,適應油品升級的需要,鼓勵創新與技術升級。 |

《輕型汽車污染物排放限值及測量方法(中國第六階段)》 | 2016 年 12 月 | 環保部、國家質檢總局 | 公布自 2020 年 7 月 1 日起,所有在售和注冊登記的輕型汽車應符合國六標準 |

《關于加快新舊動能轉換做強我省煉化產業組件山東煉化能源集團的回復》 | 2017 年 9 月 | 山東省經信委 | 同意山東省地煉企業組建成立多元投資主體的股份制集團公司,推動全省地煉企業轉型發展。 |

數據來源:公開資料整理

(二) 下游: 汽車保有量逐年上升,汽油需求依舊穩健,出口量增加

1.汽車保有量高增長帶動汽油消費

雖然近年來經濟增速放緩, 加上新能源汽車的興起對汽油消費有一定的抑制作用,但是隨著人們生活水平的不斷提高,汽車保有量的總量增加依然能夠使汽油消費保持增長。截至 2017 年底,全國汽車保有量 2.17 億輛,其中有 53 個城市的汽車保有量超過百萬輛。2017 年新注冊登記的汽車達 2813 萬輛,保有量凈增 2304 萬輛,增長 11.85%。2018 年我國汽車銷量或將達到 2970 萬輛,增長率為3%左右。其中,乘用車增速也為 3%左右,銷量有望達到 2559 萬輛;商用車增速為 2%,銷量 428 萬輛左右。

汽車保有量穩步增加

數據來源:公開資料整理

2.低排量新車銷售占比提高降低汽油需求

1.6L及以下乘用車占新車銷量超過 70%,2016年單車年油耗 0.69噸,較上年下降4%。2017 年單車增長對汽油消費的邊際貢獻較上年降低了 6%。

3. 海外市場成為支撐國內汽油市場的重要力量

近年來, 由于我國煉油能力近年來增長迅猛, 2017 年隨著中石油云南石化、中海油惠州二期投產及部分地方煉廠擴能,煉油總能力同比增長 4.15%。在國內市場需求增速同樣放緩的背景下, 成品油出口繼續擴張。同時, 國家對于環保重視程度日益加大,煉油行業環保改革多管齊下,其中加工貿易出口形式愈加不符合發展趨勢。 2016 年底,我國成品油一般貿易出口恢復全額退稅,自此一般貿易成品油出口方式再度回歸, 2017 年我國一般貿易成品油出口配額累計下發 1655.1 萬噸,占全年總出口額度的 40%。2017 年中國汽油出口數量為 1051 萬噸,同比增長 8.46%,汽油進口數量則僅為 1.64萬噸,同比下降 92.08%。2018 年第一批成品油一般貿易出口配額合計 1624 萬噸,較 2017 年第一批一般貿易配額 60 萬噸增加1564 萬噸,增長了 2234%,接近 2017 年的一般貿易出口配額總量 1623 萬噸, 其中汽油655 萬噸、柴油 699 萬噸、航煤 270 萬噸。 因此,可以預見 2018 年度汽油凈出口將再創新高。

汽油凈出口量逐年增加

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽油行業市場運行格局及投資機會研判報告

《2026-2032年中國汽油行業市場運行格局及投資機會研判報告》共十二章,包含汽油行業重點企業發展調研,中國汽油行業產品營銷分析, 2026-2032年中國汽油行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢