2017年我國制造業投資為19.36萬億元,同比增長4.8%;其中12月單月同比增長12.5%,較11月同比增速提升8.4個百分點,出現明顯反彈。

我國制造業投資增速

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國制造業市場專項調研及發展趨勢研究報告》

看好2018年我國制造業投資增速持續上升,主要原因有兩點:

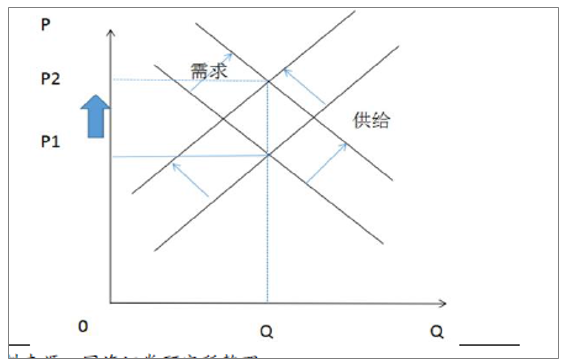

一是我國經濟總需求出現擴張。國海證券宏觀組3月7日發布的《看周期拐點還是看經濟韌性?》認為,如果總需求沒有擴張,僅僅是通過削減供給來推升價格,產出的水平應該下降。在工業品價格出現明顯上漲的情況下,工業產出增速能保持平穩,本身就意味著需求曲線的擴張。只是由于供給側改革的沖擊,總需求的擴張被產量穩定所掩蓋,事實上一旦供給出清開始,要素價格出現調整,總需求就會和供給重新匹配起來。這就是薩伊定理“有效供給自動創造需求”。

僅有供給收縮會導致產量下跌

資料來源:公開資料整理

供給收縮必須和需求擴張配合才能使得產量穩定

資料來源:公開資料整理

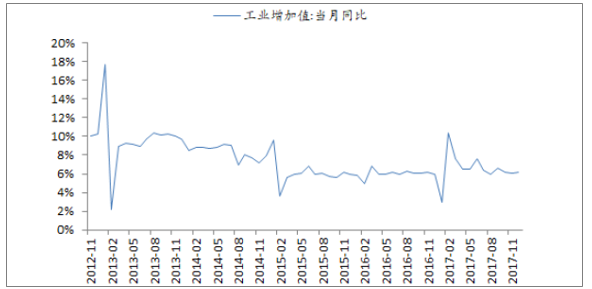

我國工業增加值表現平穩

資料來源:公開資料整理

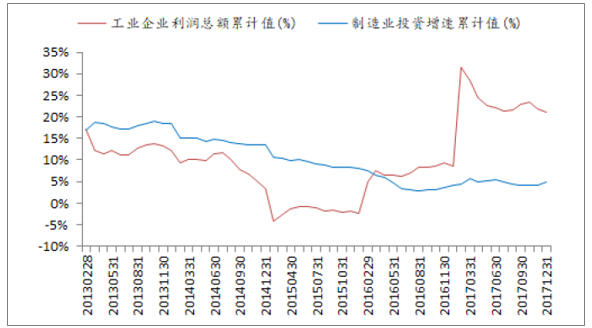

二是制造業投資與工業企業盈利的背離難以持續。在2017年我國制造業投資增速為4.8%的背景下,全年工業企業利潤總額同比增速為21%,與制造業投資增速出現背離。2017年12月制造業投資增速單月同比增長12.5%釋放了一個積極的信號,兩條曲線的背離趨勢正在發生扭轉,制造業投資增速有望持續增長,以先進制造、節能減排、消費升級為代表的新建產能將逐步啟動,從而帶動相關設備需求。

制造業投資增速與工業企業利潤總額增速發生背離

資料來源:公開資料整理

通用設備投資是制造業投資的重要構成,有望直接受益行業整體增長。制造業投資與基建投資、房地產投資不同,主要包括鋼鐵、汽車、水泥、化工、石油加工等領域的資本支出。通用設備下游涵蓋制造業投資的眾多細分領域,有望直接受益制造業投資增長;同時,通用設備與專用設備不同,由于下游細分領域眾多,因此對單一行業的景氣波動并不敏感。在國內制造業有望迎來全局性復蘇的背景下,通用設備行業增長具備更強的穩定性與持續性。

一、通用設備投資是制造業投資的重要構成,有望直接受益行業整體增長。

1、通用設備下游行業利潤大幅修復,資本開支有望 提升

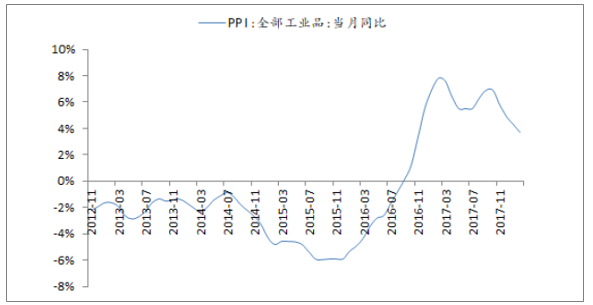

受供給側改革等因素影響,2016年以來我國傳統周期性行業普遍迎來產品價格上漲,PPI單月同比自2016年9月由負轉正后開始維持高位,截止到2018年2月,PPI同比上漲3.7%,雖然增速出現下滑,但同比仍實現為正增長

我國PPI指數當月同比

資料來源:公開資料整理

從細分領域來看,通用設備下游主要包括石化、冶金、煤化工等,分行業予以分析:

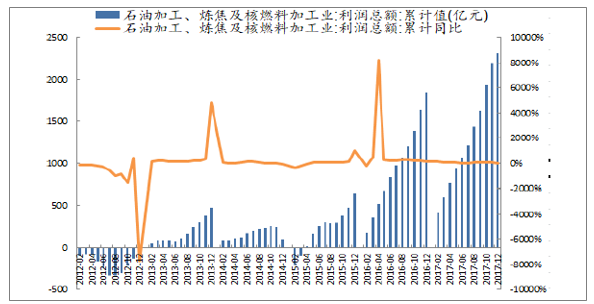

①石化行業:2012年石油加工、煉焦及核燃料加工業出現了全年虧損,2013~2014年行業景氣度仍然低迷,但2015年下半年以來行業利潤出現了強勢增長,2016年利潤總額達到1842億元,同比增長184%;2017年利潤總額達到2311億元,同比增長25%。

資料來源:公開資料整理

行業整體利潤修復帶來了新增產能上量。截至2016年底,我國煉油能力為7.5億噸/年,根2017年新增產能3500萬噸/年,同比增長4.6%,高于2014-2016年均3.6%的增速。受供給側改革以及行業利潤修復等因素驅動,“十三五”期間煉化新增產能持續增加,2017-2020年合計新增產能預計達1.47億噸。

“十三五”中國部分新增項目煉油產能情況

資料來源:公開資料整理

“十三五”中國部分新建、改擴建煉油項目

投產年份 | 企業名稱 | 所屬集團 | 煉能變化 | 新增能力(萬噸) | 區域 | 備注 |

2017 | 華北石化 | 中國石油 | 500→1000 | 500 | 華中 | 改擴建 |

惠煉二期 | 中國海油 | 1200→2300 | 1000 | 華南 | 改擴建 | |

2018 | 華錦石化 | 中國兵器 | 600→1000 | 400 | 東北 | 已獲批建設 |

泉州石化 | 中國中化 | 1200→1500 | 300 | 華南 | 已獲批建設 | |

曹妃甸石化 | 中國石化 | 0→1500 | 1500 | 華北 | 已獲批建設 | |

恒力石化 | 大連恒力 | 0→2000 | 2000 | 東北 | 民營,已獲批建設 | |

2019 | 荊門石化 | 中國石化 | 550→1000 | 450 | 華中 | 環評 |

華錦石化 | 中國兵器 | 0→1500 | 1500 | 東北 | 新建,已獲批建設 | |

盛宏石化 | 江蘇盛宏 | 0→1600 | 1600 | 華東 | 民營,已獲批建設 | |

2020 | 古雷石化 | 中國石化 | 0→1600 | 1600 | 華南 | 2018 年部分投產 |

慶陽石化 | 中國石油 | 300→600 | 300 | 西北 | 改擴建 | |

大榭石化 | 中國海油 | 500→1400 | 600 | 華東 | 千萬噸經改擴建 | |

中科大煉油 | 中國石化 | 0→1500 | 1500 | 華南 | 緩建 | |

舟山石化一期 | 中國石化等 | 0→1500 | 1500 | 華東 | 合資,已獲批建設 | |

合計新增產能 | 14700 | |||||

資料來源:公開資料整理

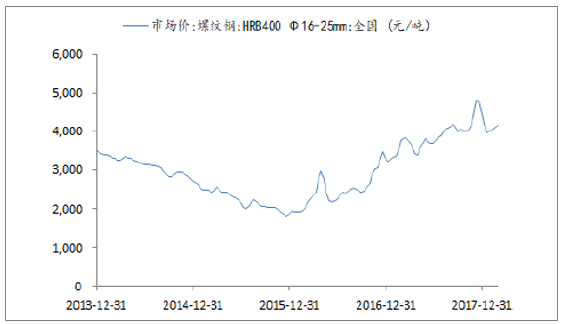

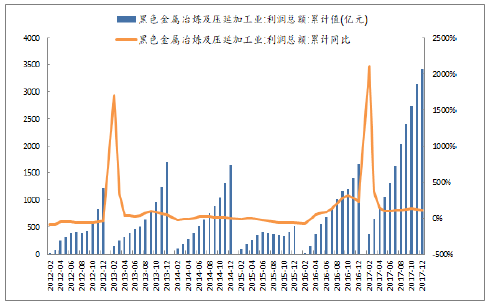

冶金行業:采用黑色金屬冶煉及壓延加工業為代表重點分析冶金行業。受供給側改革推動,鋼價自2015年年底持續上漲,截止到2017年2月28日,螺紋鋼(Φ16-25mm)全國市場平均價為4154.8元/噸,較2015年12月底漲幅為131%。在這一背景下,黑色金屬冶金行業在經歷了2015年的的大幅下滑后,2017年利潤總額達3419億元,同比增長106%。

全國市場價:螺紋鋼:HRB400 Φ16-25mm

資料來源:公開資料整理

黑色金屬冶煉及壓延加工業利潤總額及同比增長

資料來源:公開資料整理

鋼鐵行業新增產能主要由產能置換而來。市場上有一種觀點是,鋼鐵行業利潤復蘇是由于供給側改革去產能背景下的鋼價回暖導致,因此鋼企為維持盈利水平,不會在利潤修復后增大資本開支去擴充產能。與這一觀點不同的是,供給側改革背景下鋼鐵行業去產能步伐將持續,但隨著利潤的大幅修復,鋼企將在總量控制的約束下提質增效,實現高效產能向低效產能的置換。

2017年年初至2017年12月25日,參與鋼鐵產能置換的企業(新建項目)共72家,擬淘汰煉鋼產能13162.5萬噸,煉鐵產能10562.5萬噸;擬新建煉鋼產能11768.3萬噸、煉鐵產能9435萬噸。從新增產能來看,更加高效環保的電爐煉鋼產能為4265萬噸,占總新建煉鋼產能的36.24%,這一比重較2016年全年6.4%的電爐煉鋼比大幅提升。

煤化工行業:“十三五”期間,我國“缺油、少氣、富煤”的矛盾愈加突出,2016年12月12日,國務院發布《關于發布政府核準的投資項目目錄(2016 年本)》,提出除年產超過20億立方米的煤制天然氣項目和年產超過100萬噸的煤制油項目仍然需要由國務院投資主管部門核準外,新建煤制烯烴、新建煤制對二甲苯項目以及新建年產超過100萬噸的煤制甲醇項目的核準權已下放到省級。2016年已經批復的煤化工項目便有6個。

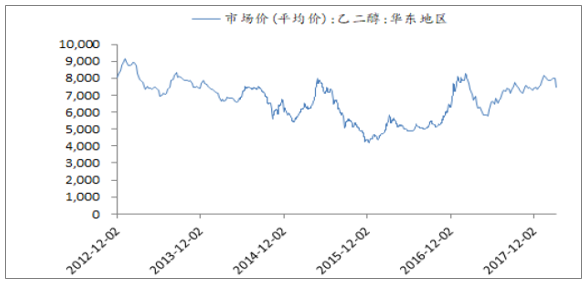

與此同時,下游產品價格上升將對行業復蘇形成催化。以煤制乙二醇為例,其生產成本普遍在5000元/噸以下,并且大部分煤化工企業配套坑口煤,可助力煤制乙二醇進一步降低成本。2016 年下半年以來,乙二醇價格一直處于較高位置,截至2018年3月11日價格為7435元/噸,即使對比較高的5000元/噸成本,煤制乙二醇盈利性依舊較好。在行業景氣度復蘇的背景下,企業有望進一步增加資本開支。

華東地區乙二醇價格走勢(元/噸)

資料來源:公開資料整理

從產能情況來看,根據國家發改委《煤炭深加工產業示范“十三五”規劃》,預計到2020年,煤制油產能為1300萬噸/年、煤制天然氣產能為170億立方米/年、低階煤分質利用產能為1500萬噸/年(煤炭加工量)。其中示范項目合計14個,涉及煤制油產能680萬噸/年,煤制天然氣產能188億立方米/年。

2、通用設備行業增量走勢

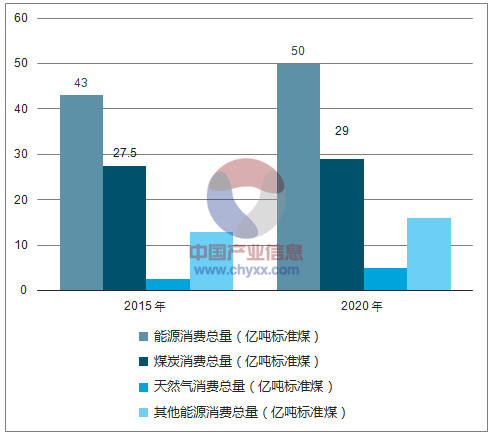

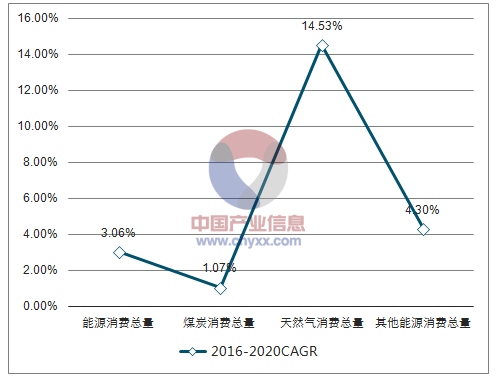

以天然氣行業為例,根據能源局2017年發布的《能源發展“十三五”規劃》,到2020年天然氣在能源消費結構中所占比例將提高到10%以上,對應2016-2020年我國天然氣消費量的CAGR接近15%。

2015-2020年中國能源消費情況分析

資料來源:公開資料整理

2016-2020年中國能源消費復合增速情況

資料來源:公開資料整理

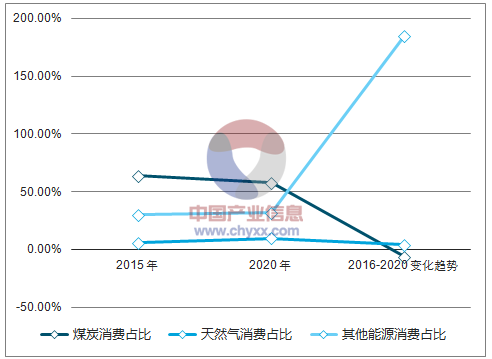

2015-2020年中國能源消費復合增速情況

資料來源:公開資料整理

2015-2020年中國能源消費總量情況

- | 2015 年 | 2020 年 | 2016-2020CAGR |

能源消費總量(億噸標準煤) | 43 | 50 | 3.06% |

煤炭消費總量(億噸標準煤) | 27.50 | 29 | 1.07% |

天然氣消費總量(億噸標準煤) | 2.54 | 5 | 14.53% |

其他能源消費總量(億噸標準煤) | 12.96 | 16 | 4.30% |

能源消費 | 2015 年 | 2020 年 | 2016-2020 變化趨勢 |

煤炭消費占比 | 63.95% | 58.00% | -5.95% |

天然氣消費占比 | 5.90% | 10.00% | 4.10% |

其他能源消費占比 | 30.15% | 32.00% | 1.85 |

資料來源:公開資料整理

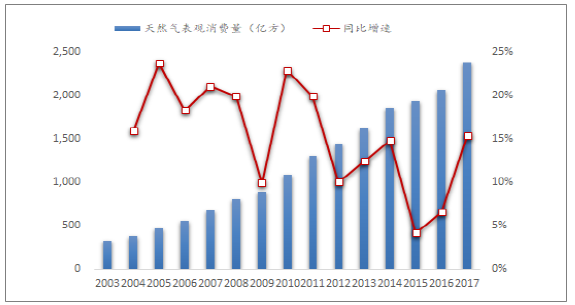

從落實情況來看,2017年天然氣表觀消費量創歷史新高。2017年我國天然氣表觀消費量為2373億方,同比增長15.31%,創歷史新高。

我國天然氣表觀消費量及同比增速

資料來源:公開資料整理

從設備需求來看,本輪天然氣行業是全產業鏈迎來周期性復蘇,通用設備需求體現在各個環節,如天然氣管網運輸環節,涉及到壓縮機、閥門、密封件等設備,如天然氣應用環節,涉及到余熱鍋爐、屏蔽泵等設備。隨著以天然氣行業為代表的清潔能源板塊景氣度持續提升,通用設備行業有望迎來良好的增量需求。

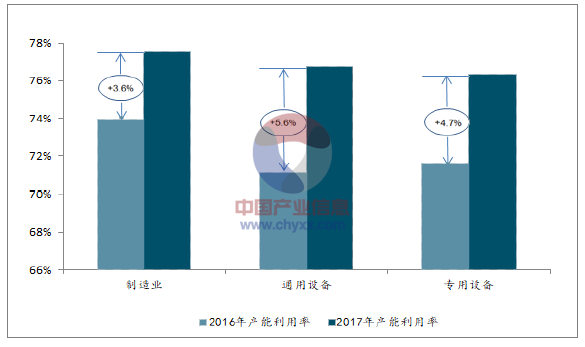

3、制造業、通用設備行業及專用設備行業產能走勢

此輪下游行業復蘇涉及面較廣,涵蓋鋼鐵、石化、煤化工、天然氣等眾多領域,通用設備作為能夠適用于多行業的產品,在下游全局性復蘇的背景下具備更大的市場空間以及業績增量,2017年通用設備行業產能利用率較2017年提升5.6個百分點,高于整個制造業以及專用設備行業;另一方面,相比于專用設備,通用設備能夠做到“東邊不亮西邊亮”,即業績不依賴單一行業的景氣波動,增長將更加穩健。

制造業、通用設備行業、專用設備行業產能利用率對比

資料來源:公開資料整理

二、行業競爭格局情況分析

隨著供給側改革的推進以及高效化、節能環保需求帶來的設備迭代,下游行業將更多地考慮產品質量而非成本,通用設備小企業的市場份額將逐步被大企業蠶食,行業馬太效應將日益明顯,細分領域龍頭業績有望充分受益。

二是核心零部件國產化帶來的進口替代。通用設備作為核心零部件的重要構成,在工業強基政策的驅動下國產化率有望穩步提升。目前我國中低端通用設備已基本實現自主保障,高端核心零部件國產化率正逐步提升,“十二五”期間,通用設備行業緊緊依托重大能源工程建設項目,核電、超超臨界火電、油氣長輸管線、大型LNG等重點領域的關鍵設備相繼取得突破。

“十二五”期間通用設備國產化案例

序號 | 案例名稱 | 涉及公司 |

1 | 天然氣長輸管線壓縮機組國產化 | 沈鼓集團、陜鼓動力等 |

2 | 大型空分設備國產化 | 杭氧股份、陜鼓動力等 |

3 | 超超臨界火電閥門國產化 | 五十家閥門企業聯合攻關 |

4 | 二、三代核電泵、閥國產化 | 江蘇神通、深藍泵業等 |

5 | 長輸管線閥門國產化 | 自貢高壓閥門股份有限公司等 |

6 | 天然氣液化(LNG)裝備國產化 | 四川空分等 |

資料來源:公開資料整理

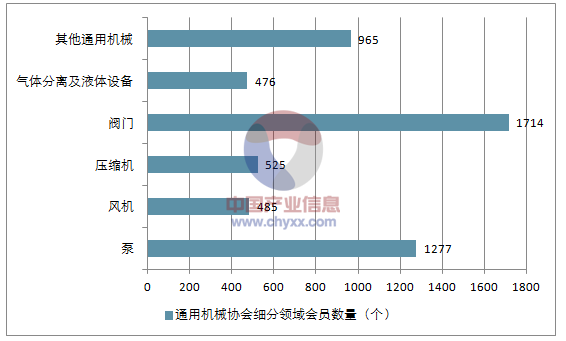

根據《中國制造2025》,到2020年40%的核心基礎零部件、關鍵基礎材料實現自主保障,到2025年70%的核心基礎零部件、關鍵基礎材料實現自主保障。在這一背景下,類似于日機密封的密封件、恒立液壓的非標油缸等國產品牌進口替代進程有望提速,從而帶動市占率持續攀升。

中國通用機械協會細分領域會員數量(個)

資料來源:公開資料整理

三、通用設備行業發展趨勢分析

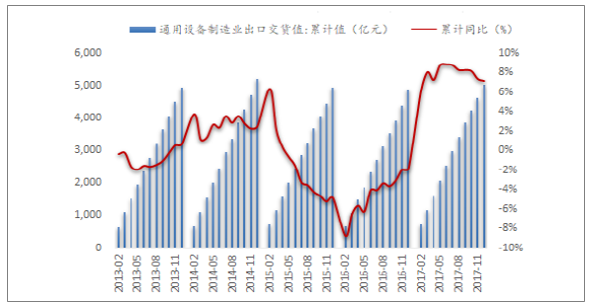

通用設備通常作為輔機及零部件產品配套進行出口,受益于“一帶一路”倡議,行業出口有望提速。通用設備制造業出口交貨值為5021.3億元,同比增長7.1%,較2016年增速提升9個百分點。

通用設備制造業出口交貨值及同比增長

資料來源:公開資料整理

另一方面,通用設備廣泛應用于各國工業體系之中,隨著以印度、巴西、尼日利亞為代表的第三世界國家的崛起,其位于“0→1”模式下的工業體系對通用設備存在廣闊需求。然而從國際分工角度來看,目前部分通用設備產能已由發達國家向中國轉移,未來在國內需求逐步飽和的背景下,海外需求將提供新的增長點。

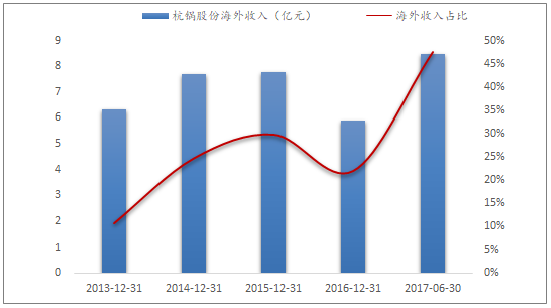

以鍋爐行業為例,隨著海外第三世界國家工業化進程加快,鍋爐作為工業領域的通用設備,需求正迎來高速增長。目前全球絕大多數鍋爐產能已集中在中國,發達國家僅有少量高端大型鍋爐產能,同時國內主流鍋爐廠商產品質量基本達到世界一流水平,受需求推動企業海外業務有望實現快速擴張。如杭鍋股份,2014-16年海外收入均占營收比重20%以上,2017年上半年受巴基斯坦9H級大型余熱鍋爐訂單結轉,海外收入占營收比重為47.43%。目前海外制造業需求增長正處于起步階段,因此國內相關企業的海外訂單仍存在一定的波動性,但隨著第三世界國家工業化進程逐步深化,通用設備企業海外業績將實現穩定提升。

杭鍋股份海外收入及占營收比重

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國制造業市場競爭格局分析及投資發展研究報告

《2026-2032年中國制造業市場競爭格局分析及投資發展研究報告》共十二章,包含2025年中國制造業行業整體運行指標分析,影響企業經營的關鍵趨勢,2026-2032年制造業行業投資價值評估分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢