我國電影產業鏈主要包括電影制片、電影發行、院線、影院等環節,主要參與主體包括制片商、發行商、院線公司和影院。影視制作機構投資生產或者引進進口片源;發行商從電影制片商獲取影片發行權后,負責影片發行和營銷;院線從發行商處獲得電影拷貝后,負責向其所屬影院進行發行、排片;影院統一按照其所屬院線公司的排映計劃對影片進行放映。

目前我國電影產業以票房收入作為主要收入來源,產業鏈各個環節的主要收入均為票房分賬收入;各個環節的收入分配與業務流程呈現相反的順序,影院通過放映服務從消費者率先取得票房收入,在扣除國家電影事業發展專項資金、流轉稅及附加后(凈票房),由影院作為分賬的起始環節,按照產業鏈各業務環節由下至上進行票房分賬。

中國電影產業鏈的利益分配以影院凈票房收入為主。凈票房的分成根據規定,制片方原則上不低于43%,影院一般不超過50%;具體分賬比例由各方根據現實情況調整,如影片品質較好票房潛力高,發行方實力強,則發行制片方有較強話語權;影院位置佳、票房表現好、運營能力強,則在加盟院線是有較強話語權,可獲得更高的分賬比例。

整體上來說,我國電影市場上游制片發行端相對分散,下游渠道端集中度更高,相對強勢,分賬比例較高。橫店影視從事院線發行與影院經營兩個板塊,院線凈票房分賬比例在7%左右,資產聯結影院分賬比例50%左右。

2017年全國各省票房及份額排名

排名 | 省份 | 總票房(億元) | 票房份額 |

1 | 廣東 | 80 | 14.3% |

2 | 江蘇 | 52 | 9.3% |

3 | 浙江 | 44 | 7.9% |

4 | 上海 | 35 | 6.3% |

5 | 北京 | 33.9 | 6.1% |

6 | 四川 | 31.9 | 5.7% |

7 | 湖北 | 26.5 | 4.7% |

8 | 山東 | 22.9 | 4.1% |

9 | 河南 | 20.2 | 3.6% |

10 | 遼寧 | 18.9 | 3.4% |

11 | 福建 | 18.7 | 3.4% |

12 | 安徽 | 17.1 | 3.1% |

13 | 湖南 | 16.7 | 3.0% |

14 | 重慶 | 14.4 | 2.6% |

15 | 河北 | 13.9 | 2.5% |

16 | 陜西 | 13.7 | 2.5% |

17 | 江西 | 12.1 | 2.2% |

18 | 廣西 | 11.1 | 2.0% |

19 | 黑龍江 | 9.8 | 1.8% |

20 | 吉林 | 8.9 | 1.6% |

21 | 云南 | 8.7 | 1.6% |

22 | 山西 | 8.4 | 1.5% |

23 | 天津 | 8.2 | 1.5% |

24 | 貴州 | 6.6 | 1.2% |

25 | 內蒙古 | 6.4 | 1.1% |

26 | 甘肅 | 5.3 | 0.9% |

27 | 海南 | 5.2 | 0.9% |

28 | 新疆 | 3.6 | 0.6% |

29 | 青海 | 2.3 | 0.4% |

30 | 寧夏 | 1.6 | 0.3% |

31 | 西藏 | 0.7 | 0.1% |

全國 | 558.7 | 100.0% | |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國電影行業分析與投資決策咨詢報告》

截止2017H1的245家資產聯結影院中,有21家位于直轄市(占比9%),46家位于省會城市(占比19%),139家位于地級市(占比57%),另有6家位于自治州(占比2%),32家位于縣級市(占比13%),1家位于普通縣。•32家縣級市影院主要分布于浙江、河南、湖北、山東等省份的27個縣級市中,縣級市人口、經濟表現好于普通縣。•除內蒙古的幾家影院外,大部分縣級市人口均在50萬以上,人口較為密集;經濟上較為發達,人均GDP表現基本好于省內平均,在省內縣級市排名相對靠前。

全國14-17年單銀幕產出分別為126萬、136萬、111萬、110萬,單影院產出分別為547萬、679萬、578萬、599萬。兩者下滑的主要原因在于影院建設市場火熱,影院終端新增供給速度快于票房增速。

16年全國票房增速放緩,但我國影院數和銀幕數仍保持高速增長,16年新增影院超過1400家,銀幕數量超4萬塊,同比增速27%。17年新增影院同樣超過1400家,銀幕數量超5萬塊,同比增速23%,雖然增速略有放緩,但仍快于票房增速(不含服務費),若統計包含服務費,則票房增速與銀幕增速基本持平。

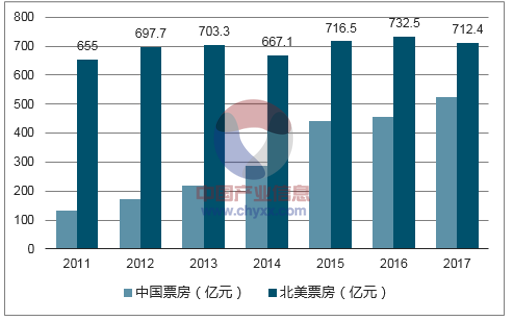

2017年,中國票房達524億元(不含服務費),YOY+15%,增速回復到兩位數;包含服務費的綜合票房大559億元,YOY+22%。自16年增速跌至4%,進入短暫調整期,擠出部分泡沫;17年票房增長率止跌,重新恢復至兩位數增速。對比來看,北美電影市場自12年以來票房基本保持110億美元左右,增長停滯。按目前匯率計算,17年中國票房(含服務費)占北美票房比例達78%,差距所小。

2017年年底,國家新聞出版廣電總局電影局提出了2020年的戰略新目標,到2020年,預計中國將成為世界第一大電影市場年票房700億,銀幕數超過6萬塊,年產影片800部,未來三年,中國有望超越北美成為世界第一大電影市場。

18年春節檔“質高量多”,初一至初六票房(不含服務費)達54.1億元,同比增長69.6%,截止3月19日,《紅海行動》實現票房35億元,位列國產電影亞軍,僅次于《戰狼2》;截止3月18日,票房達174.68億(不含服務費),同比增長47%,2月單月票房破百億(含服務費),18年有望延續開門紅,票房增速進一步回升。

中國北美票房及增速對比

數據來源:公開資料整理

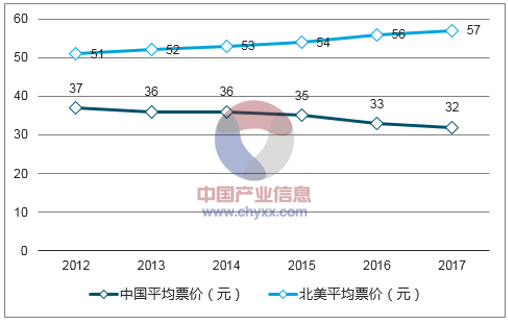

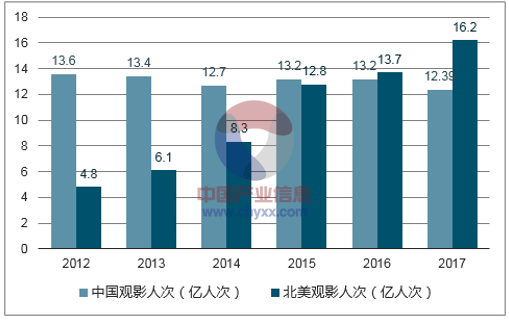

2017年,中國電影觀影人次達16.2億人次,YOY+18%,高于票房增速(不含服務費);北美17年觀影人次12.4億人次,YOY-5.8%,近25年來最低的一年,中國自16年趕超北美后,今年將差距大幅拉開。從觀影人口基數來看,美國適齡人口中的影院觀眾占比為76%,中國在同樣年齡段的人口中,影院觀眾只占城鎮人口的43%

2018年春節檔限制“票補”窗口指導出臺以來,“票補”降溫明顯,但票房仍取得較好成績,春節檔(初一至初六)觀影人次達1.43億人次,同比增長約59%,票價也有一定提升作用,此次春節檔為泡沫較少,體現真實電影市場火熱程度。

中美平均票價

數據來源:公開資料整理

中國北美觀影人次及增速對比

數據來源:公開資料整理

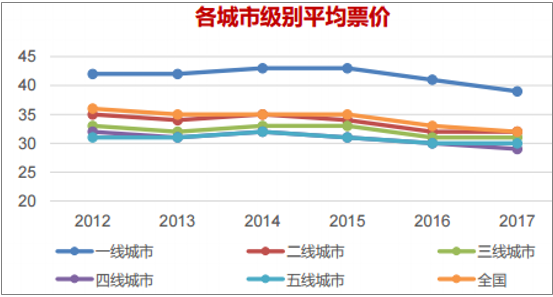

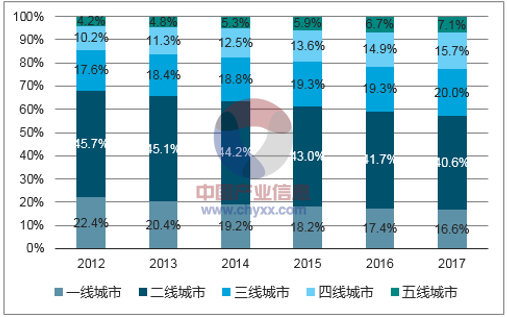

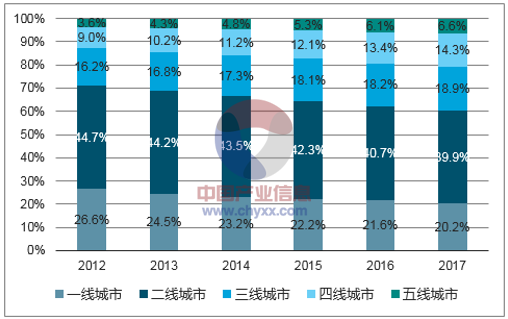

觀影下沉趨勢明顯,2012-2017年,三到五線城市票房份額占比分別為28.8%、31.3%、33.3%、35.5%、37.7%、39.8%,呈現逐年上升趨勢,觀影人次占比分別為31.9%、34.5%、36.6%、38.8%、40.9%、42.8%,同樣逐年上升。

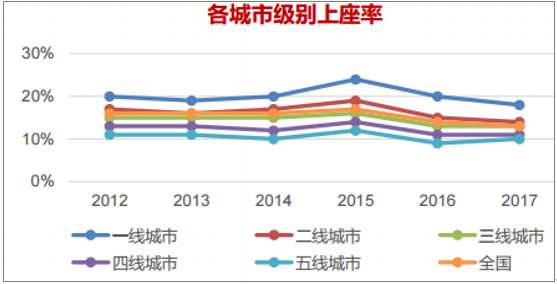

2017年,一二線城市票房同比增速分別為8%和13%,低于全國總票房的增長水平,隨著三四五線城市消費者觀影習慣的養成和優質影片的不斷增多,三四五線城市票房同比增速更高,分別為20%、23%、25%,成為拉動票房增長的主要力量。全國各級別城市票價差距縮小,基本穩定在32元左右;各級別城市的影院上座率呈現下降趨勢,同時收斂趨同。

各城市級別票房表現

數據來源:公開資料整理

數據來源:公開資料整理

觀影人次占比

數據來源:公開資料整理

票房份額占比

數據來源:公開資料整理

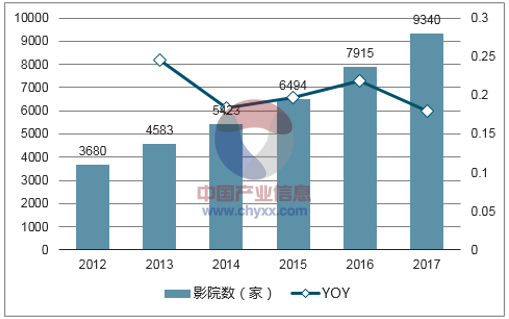

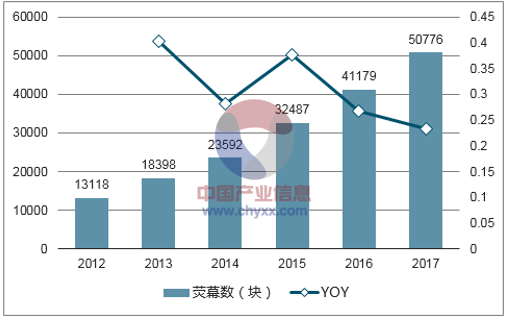

2017年全國影院數達到9340家,同比增長18%,近三年平均增長率19.9%。銀幕數達到50776塊,同比增長23.3%,近三年平均增長率29.2%,全國影院投資依舊保持快速增長。

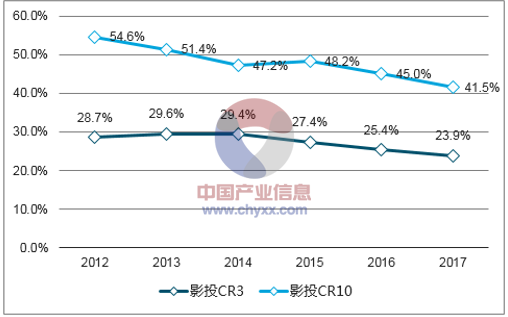

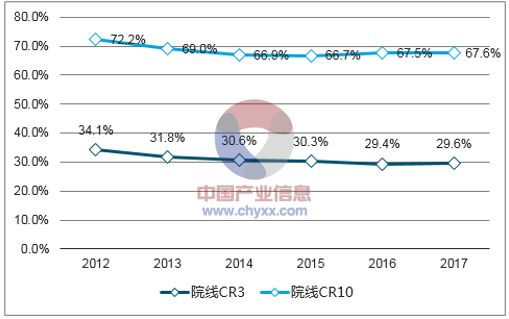

16年以來,集中度逐漸止住下滑趨勢,緩慢爬升,2017年TOP3票房占比29.6%,TOP10票房占比67.6%,較2016年略有提升。2017年影投來看,TOP10公司票房占比下降3.5個百分點,整體影投公司的集中度在下降過程中,2017年,國內主要大型地產公司、娛樂集團等憑借雄厚的資金實力和物業便利,跨界進入,影院競爭加劇,排名靠前的影投公司開店速度不及行業增速造成市場份額下降。

2017年行業出現多起大規模并購整合,并購數量、金額達歷史新高。

影投集中度

數據來源:公開資料整理

院線集中度

數據來源:公開資料整理

全國影院數量與增速

數據來源:公開資料整理

全國銀幕數量與增速

數據來源:公開資料整理

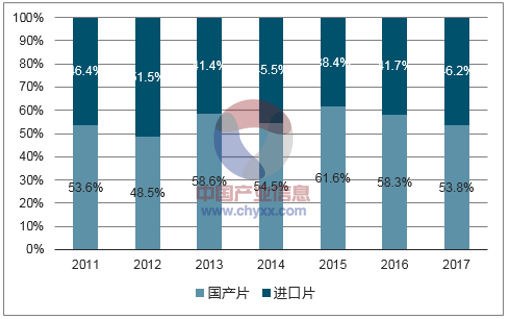

2017年為“進口片”大年,《速8》、《變5》等多部大片上映,圖表:歷年全國國產進口片票房占比全國進口片票房258億元,較2016年同比增加35%,占總票房比例達46.2%,為近五年來最高。根據貓眼想看數據,以票房加權TOP10影片一二線城市想看觀眾占比,進口片占比達58%,相對較高,國產片僅54%。就對進口片與國產影片的偏好而言,一二線城市觀眾更偏好進口影片,三到五線城市更偏好于國產影片。

歷年全國國產進口片票房占比

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業發展模式分析及未來前景規劃報告

《2026-2032年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2026-2032年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢