MDI生產裝置具有投資大、技術壁壘高的特點。行業長期一直呈寡頭壟 斷格局,萬華化學、巴斯夫、科思創、亨斯邁、陶氏五家企業合計在全球產 能中占比約 84%,行業整體供需格局較為有序,其中萬華化學產能為 180 萬噸,占比約 24%,為目前全球最大 MDI 生產企業。

全球 MDI 產能高度集中(2016 年)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國MDI市場分析預測及投資前景預測報告》

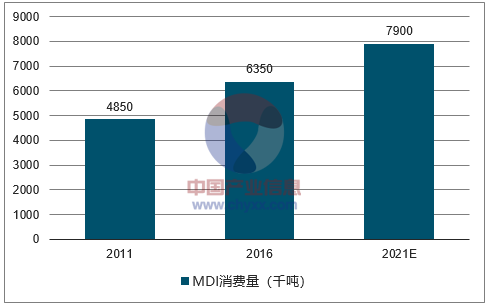

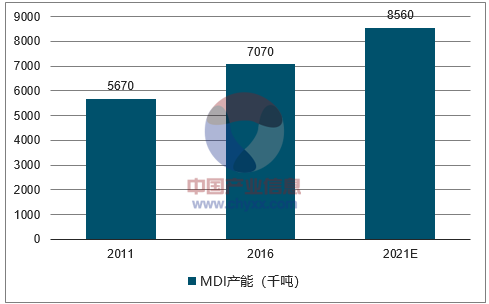

2011 年全球 MDI 消費量約為 485 萬噸,至 2016 年快速增長至 635 萬 噸。2011 年全球 MDI 產能約為 567 萬噸,至 2016 年快速增長至 707 萬噸, 產能利用率約為 89%。國內 MDI 行業供給隨著萬華化學的技術突破以及外 資企業的投資建廠而迅速增長,從 2007 年的約 62 萬噸增長至目前的 312 萬噸,10 年間 CAGR 達 27%。目前國內現有產能為煙臺萬華 60 萬噸,寧 波萬華 120 萬噸,上海科思創 50 萬噸,上海聯恒(上海巴斯夫&上海亨斯 邁)37 萬噸,重慶巴斯夫 40 萬噸,浙江瑞安 8 萬噸,行業同樣呈高度寡頭 壟斷格局。其中由于其他裝置運行問題,萬華化學 2016 年實際市場占有率 超過 65%。從全球 MDI 的消費區域來看,2016 年中國表觀消費量約為 192 萬噸,因此目前 MDI 的產能分布和消費仍以海外地區為主。

隨著萬華及外資廠家在國內的迅速擴張,2012 年后國內 MDI 行業的供 需格局開始走向寬松,而 2015 年在原油價格暴跌的影響下,MDI 市場價格 也跌至近年低位,企業利潤受到嚴重壓縮。在國內產能不斷放量的背景下, 萬華等廠家開始積極開拓出口市場,2015 年國內聚合 MDI 市場進口 37.4 萬 噸,出口 44.4 萬噸,中國開始成為 MDI 的凈出口國。

中國已經成為 MDI 凈出口國(單位:萬噸)

數據來源:公開資料整理

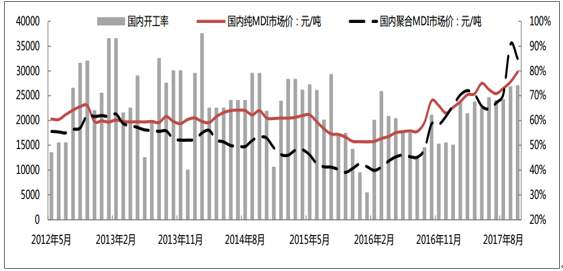

在積極尋求出口的同時,各生產企業開始尋求以主動降低負荷的方式, 開啟了控量保價的新局面。寡頭壟斷格局疊加海外部分裝置遭遇不可抗力與 檢修的影響,2017 年 Q3 后 MDI 價格持續走強。聚合 MDI 和純 MDI 市場價 格分別創出 35000 元/噸和 30000 元/噸的近年來新高。

國內 MDI 開工率和市場價格變化

數據來源:公開資料整理

2011 年-2016 年全球 MDI 消費以 5.5%的復合增速穩定增長,據科思創 預測,2017 年-2021 年消費增長雖相比過去五年將有所放緩,但仍將維持約 4%-5%的負荷增速,預計至 2021 年全球 MDI 消費量將達 790 萬噸。而從 供給端觀察,根據對投產確定性較強的裝置進行統計,預計 2016 年-2020 年全球 MDI 產能復合增速約為 4%,將達到 856 萬噸,實際產能利用率將略 上升至 92%的高位。

全球 MDI 消費增長預測(單位:千噸)

數據來源:公開資料整理

全球 MDI 消費和產能增長預測(單位:千噸)

數據來源:公開資料整理

MDI 行業較高的技術壁壘導致全球新增產能放緩,同時全球超 過 20 年以上的老舊產能占比約 50%,頻發的不可抗力影響下導致目前全球 的 MDI 供給實際處于偏緊狀態。而在巨頭控產保價策略背景下,國內 MDI 產能利用率中樞將維持在 65%-70%區間而無法釋放更多的供給,因此全球 供給偏緊格局中期內將得到延續,國內 MDI 行業也將繼續景氣維持。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國MDI行業市場行情監測及投資前景分析報告

《2026-2032年中國MDI行業市場行情監測及投資前景分析報告》共八章,包含2021-2025年MDI所屬行業進出口分析,國內MDI廠商運營,2026-2032年MDI未來前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國MDI行業產業鏈圖譜、市場規模、競爭格局及未來趨勢:下游市場應用需求高漲,全球MDI生產企業持續擴能[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國MDI行業全景速覽:行業集中度高,萬華化學是全球最大的MDI供應商[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國純MDI行業發展現狀及進出口狀況分析:我國純MDI出口數量再創新高 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國二苯基甲烷二異氰酸酯(MDI)市場供需、進出口貿易及價格走勢分析[圖]](http://img.chyxx.com/2021/01/20210126133010.jpg?x-oss-process=style/w320)