一、全球鋁市短缺加劇,鋁價望再次進入上升通道

受基本面及國際政治環境影響,國內外鋁價齊上漲。2017年以來,境外鋁供給持續短缺,全球經濟復蘇對鋁需求強勁,倫鋁持續高位震蕩;2018年4月6日,美國制裁俄鋁(全球第二大鋁企)引發全球鋁供應擔憂,倫鋁快速上漲。國內方面,采暖季疊加春節假日,供需雙弱,鋁價由高位震蕩下行;2017年二季度以來,國內需求始回暖,鋁價轉折步入快速上升通道。

多因素疊加,滬倫鋁價齊上漲

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鋁行業市場全景調查及發展趨勢研究報告》

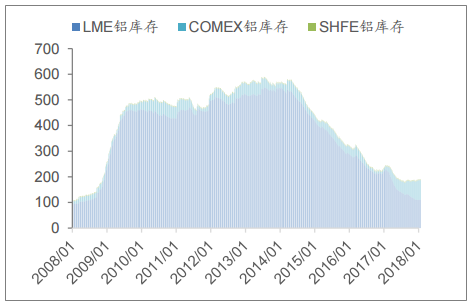

庫存內高外低,鋁市內剩外缺。受全球經濟復蘇,境外鋁庫存連降,2017年底LME鋁庫存降至110萬噸,境外消費強勁。而國內17年庫存持續攀升,18春節后社會鋁庫存爬升至222萬噸的歷史新高。我們認為國內庫存持續攀升受到多重因素影響:1)鋁價上漲疊加政策預期,高利潤刺激鋁企超產趕產,產量迅速爬升;2)部分鋁加工企業因治污能力差、環保不達標而被關停,以致原鋁無法及時消耗,一定程度抑制下游加工需求;3)關閉電解槽將循環使用的鋁水鑄成了鋁錠進入市場流通。

全球鋁庫存處于歷史低位(萬噸)

數據來源:公開資料整理

國內鋁庫存處于歷史高位(萬噸)

數據來源:公開資料整理

短期來看,鋁庫存拐點已至,二季度國內消費旺季來臨。由鋁庫存歷史走勢,可看出春節假期結束是一個重要時點,節后傳統消費旺季將至,鋁下游開工率逐步提升,高位庫存已出現下降趨勢。

18年二季度鋁庫存拐點來臨(萬噸)

數據來源:公開資料整理

鋁材開工率回升,下游直接需求回暖(%)

數據來源:公開資料整理

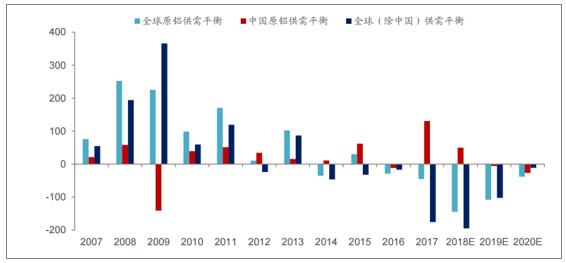

長期來看,2018全球鋁供需短缺延續,中國仍小幅過剩。預計18年全球(除中國外)原鋁實際新增產能67萬噸,國內新增產能339萬噸。供需結構來看,全球鋁產量6522萬噸,需求6629萬噸,短缺145萬噸;中國供應3820萬噸,需求3780萬噸,供給小幅過剩50萬噸。

18年全球鋁供需持續短缺,國內鋁供需持續改善(萬噸)

數據來源:公開資料整理

國內供給收縮常態化,供需格局改善可期,疊加海外供給吃緊或加劇,國內鋁價有望再次進入快速上升通道。國內電解鋁行業已進入增量可控,存量優化的時代。2017年供給側改革已取得實效,2018年將繼續提出高要求,合規產能紅線已劃,產能置換政策推動市場低效產能出清、環保督查持續嚴格,疊加《燃煤自備電廠意見稿》出爐,我們預測未來電解鋁廠投復產進度或不及預期,供給緊縮成為主旋律。需求方面預計18年中國經濟維持溫和增長,房地產與基建投資增速換擋,對鋁需求仍穩中有增;受益于全球經濟復蘇和產業轉移、周邊亞洲發展中國家經濟增長,在中美貿易摩擦背景下,鋁出口數據仍可期待。我們預計,18年鋁供給增速由12.5%陡降至4.4%,消費增速由9%放緩至6.5%(需求增速以GDP增速為鏡,保守估計)。電解鋁供需有望持續改善,疊加國外供需短缺,我們認為電解鋁左側窗口已開,鋁價有望進入快速上升通道。

二、境外供給增長緩慢,18年新增復產增量有限

全球電解鋁生產分布于成本洼地,集中于鋁業巨頭。據WMBS和WoodMackenzie,全球原鋁主要生產國為中國(58%)、俄羅斯(6%)、加拿大(5%)、阿聯酋(4%)、印度(3%)、澳大利亞(2%)等。區位一般具備突出的能源資源優勢,且環境成本較低。境外電解鋁產量增長緩慢,全球增長主要為中國貢獻。全球原鋁產量增速維持在5%上下,2017年產量達6286萬噸(WMBS和WoodMackenzie)。但剔除中國的境外原鋁產量幾無增長,全球產量增長主要為中國貢獻。

全球生產分布于成本洼地(2017,萬噸)

數據來源:公開資料整理

境外電解鋁產量增長緩慢(萬噸)

數據來源:公開資料整理

境外新增復產進度較慢,預計18年境外電解鋁產能將增加67萬噸,預計18~20年境外電解鋁平穩放量,供給短缺或將延續。據上市公司公告、CRU和安泰科數據,未來境外復產將集中于美國、俄羅斯、巴西、印度、中東等地區。具體來看,受鋁關稅和俄鋁制裁影響,美國原鋁短缺或加劇,美國境內的五個鋁冶煉廠有望復產(其中18年僅約29萬噸有明確復產計劃);俄鋁方面,其復產和新投或因制裁難及預期;此外,海德魯巴西鋁冶煉廠Albras將削減50%電解鋁產能(因其Alunorte氧化鋁廠被強制減產)。總體來看18年復產新增不多,一是因為境外的產能利用率一直維持較高水平(約90%),二是因為海外復產成本較大審批流程繁瑣,相較中國,永久關停的鋁廠復產節奏較慢。

未來三年境外新增復產進度較慢

公司 | 冶煉廠 | 所在地 | 新增/復產(萬噸) | 備注 |

美國鋁業 | Warrick | 美國 | 26.90 | 18Q2完成 |

美國鋁業 | Wenatchee | 美國 | 18.40 | 未有明確計劃,視行情有可能重啟 |

美國鋁業 | Alumar(SaoLuis) | 巴西 | 44.70 | 未有明確計劃,視行情有可能重啟 |

世紀鋁業 | Mt.Holly | 美國 | 11.45 | 22.9萬噸總產能,50%運行,復產50% |

世紀鋁業 | Hawesville | 美國 | 15.00 | 25萬噸總產能,40%運行,復產60% |

七級金屬 | NewMadrid | 美國 | 26.30原屬諾蘭達鋁廠,總產能263萬噸,部分復產 | |

俄鋁聯合 | Bemo | 俄羅斯 | 14.90 | 原計劃18年底149kt投產完成,后期還有300kt待投,但受美制裁,預計投產難及預期 |

海德魯 | Husnes | 挪威 | 9.45 | 18.9萬噸總產能,50%運行,復產50% |

力拓 | Soharaluminium | 中東 | 13.60 | 38.9總產能,復產13.6萬噸 |

巴林鋁業 | Line-6Project | 中東 | 54.00 | 17年開始建設,19年1月投產,19Q2滿產 |

Sider | AlloysPortovesme | 意大利 | 14.70 | 投產時間待定,從美鋁收購欲重啟 |

海德魯 | Albras | 巴西 | -23.00 | 總產能46萬噸,削減50%,因其Alunorte氧化鋁廠被強制關閉一半生產線,后期視氧化鋁廠復產時間復產 |

數據來源:公開資料整理

三、全球經濟復蘇需求向好,境外供需結構短缺將延續 發達國家和新興經濟體是全球原鋁主要消費國,近年消費增速持續提升。2017年除中國占比56%外,全球原鋁主要消費國為歐盟(9%)、美國(9%)、日本(3%)、韓國(2%)、印度(2%)是全球鋁消費的主力軍。2017年,全球鋁消費6331萬噸,同比增長6.1%,消費增速過去三年連續提升(WMBS和WoodMackenzie)。

發達國家和新興經濟體是原鋁主要消費國(2017年,萬噸)

數據來源:公開資料整理

近年來全球電解鋁消費持續增長(萬噸)

數據來源:公開資料整理

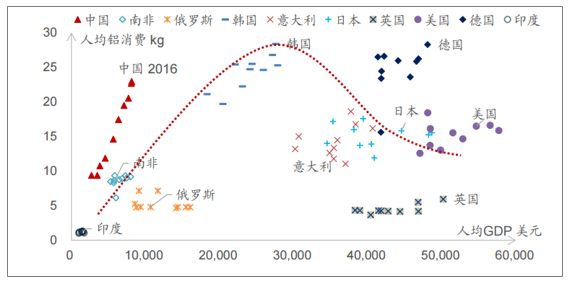

發達國家鋁消費趨于平緩,新興經濟體的鋁消費增長空間巨大。鋁消費與宏觀經濟增長密不可分,以人均鋁消費和鋁消費強度(GDP每增長1萬美元所帶動的鋁消費量,簡單理解為圖中斜率)指標來分析不同經濟體發展過程中對鋁需求的變化。基于資源需求的生命周期理論,可以看出發達經濟體鋁消費已經成熟,人均鋁消費普遍較高,但消費強度趨于平穩;而發展中國家雖有個中差異,但整體來看消費強度趨于提高,人均鋁消費水平仍較低,仍有巨大的增長空間。其中中國作為新興經濟體之首,消費強度和人均鋁消費已高于大部分發達國家,中國人均鋁消費將在2022年或2023年前后進入飽和階段,人均鋁消費達到峰值約33-36kg/人,消費空間巨大。

發達國家鋁消費趨于平緩,發展中國家的鋁消費增長空間巨大(樣本區間為07-16年)

數據來源:公開資料整理

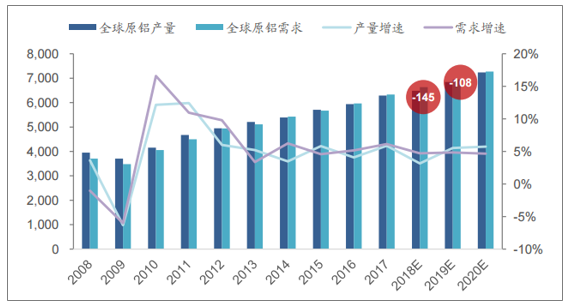

供給增量有限,需求持續向好,預計未來兩年全球電解鋁仍處于短缺狀態,2020年或趨于平衡。供給方面,境外新增復產進度緩慢,受中國新增產能受合規指標限制,預計18年全球原鋁產量6485萬噸,增長3.2%,供給增速下滑;需求方面,全球經濟復蘇與新興經濟體的崛起將帶動鋁需求增長,基于各國GDP增速、人均鋁消費和鋁消費強度、消費結構等的作出預測,預計18年全球原鋁需求6629萬噸,18-20年增長速度約為5%,我們預計未來三年中18-20年全球鋁供需將分別短缺145、108和38萬噸,至2020年供需望趨于平衡。

全球電解鋁在18-19年延續短缺(萬噸,%)

數據來源:公開資料整理

三、受合規指標與環保政策影響,18年鋁產量增長有限

2017年供給側改革卓效顯著,產能無序擴張得到控制。自政策執行起電解鋁開工率逐漸下滑,截至17年12月,全國建成產能4357萬噸,同比增長2.67%;運行產能3600萬噸,同比下降0.54%。17年6月起違規關停穩步落實,供給端收縮較為明顯。截至17年底國家共關停電解鋁違法違規產能380萬噸,主要來自山東、新疆和內蒙,關停力度基本符合預期;清查行動還影響了279萬噸新增產能投產,占其原投產計劃的58%(阿拉丁數據)。

電解鋁產能無序擴張得到控制(萬噸,%)

數據來源:公開資料整理

電解鋁產量增速放緩(萬噸,%)

數據來源:公開資料整理

電解鋁置換新規明確指標置換的規則和范圍。18年1月17日,工信部發布《關于電解鋁企業通過兼并重組等方式實施產能置換有關事項的通知》。通知明確產能置換可通過兼并重組、同一實際控制人企業集團內部產能轉移和產能指標交易的方式實施產能等量或減量置換。未來可用于置換的產能包括:一是官方公布淘汰的落后產能,可有條件地用于不同類別項目的產能置換;二是合規產能,合規產能須在17年10月底清查違法違規項目行動中國務院國資委、各省級人民政府上報的項目清單內,也包括17年10月后建成的合規產能。

具備產能指標是建成違規項目存續以及新增擴產項目的首要條件,產能置換指標存量有限。2017年我國完成電解鋁指標置換合計413萬噸,已公告并未完成指標置換的新建項目仍有207.9萬噸缺口,實際擬投新增產能指標缺口或更大。2011-2017年官方公布淘汰產能467.9萬噸,其中已交易375.38萬噸,剩余可交易指標92.52萬噸(據阿拉丁),而未來淘汰產能指標預計增量不多。產能淘汰指標稀缺,未來新增產能將受限于合規指標存量置換。

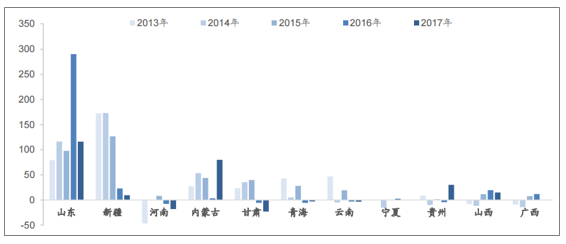

產能置換政策推動市場存量優化,低效產能有望向低成本地區轉移。鑒于電力和環保成本升高,山東、河南未來擴張條件有限,置換政策打破區域壁壘,有望推動市場自發將閑置、落后淘汰等低效產能轉移至低成本的西部地區。其中水電資源集中、環境容量大的廣西、云南等地受到政府的扶持。據百川資訊和廣西縣域經濟網,廣西鋁產業二次創業規劃2025年產量480萬噸,截至18年1月廣西電解鋁建成產能162.8萬噸,未來8年增量約320萬噸。

2013~2017年中國主要省份電解鋁產能增減情況(萬噸)

數據來源:公開資料整理

受益于供給側改革和指標置換規范產能擴張,18年電解鋁新增有限,全年共計增速預計在4.4%。據阿拉丁數據,2018年預計新增產能339萬噸,主要集中于廣西和內蒙。因一季度鋁價處于較低水平,電解鋁投產不及預期,實際進度僅為計劃的50%,整體投產計劃將向后推延,我們預計整體新增有限,18年全年鋁供給增速預計在4.4%。

2018我國電解鋁新增投產計劃(萬噸)

省份 | 企業 | 預計新增 | Q1 | Q2 | Q3 | Q4 |

陜西 | 美鑫投資 | 20 | 10 | 10 | 0 | 0 |

內蒙古 | 華云新材料 | 10 | 5 | 5 | 0 | 0 |

創源金屬 | 40 | 5 | 15 | 15 | 5 | |

蒙泰鋁業 | 10 | 0 | 5 | 5 | 0 | |

山西 | 中鋁華潤 | 45 | 10 | 15 | 15 | 5 |

貴州 | 華仁新材料 | 25 | 20 | 5 | 0 | 0 |

登高鋁業 | 5 | 0 | 5 | 0 | 0 | |

廣西 | 華磊新材料 | 15 | 15 | 0 | 0 | 0 |

德保百礦 | 15 | 2 | 5 | 5 | 3 | |

隆林百礦 | 2 | 0 | 0 | 0 | 2 | |

田林百礦 | 15 | 0 | 5 | 5 | 5 | |

來賓銀海二期 | 17 | 2 | 15 | 0 | 0 | |

新疆 | 新疆其亞 | 35 | 3 | 15 | 15 | 2 |

新疆嘉潤 | 10 | 0 | 0 | 0 | 10 | |

云南 | 云鋁海鑫 | 5 | 0 | 0 | 0 | 5 |

遼寧 | 忠旺鋁業 | 35 | 5 | 10 | 10 | 10 |

甘肅 | 中瑞鋁業 | 35 | 10 | 15 | 5 | 5 |

合計 | 339 | 87 | 125 | 75 | 52 | |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國鋁產業競爭現狀及市場分析預測報告

《2021-2027年中國鋁產業競爭現狀及市場分析預測報告》共十五章,包含鋁行業投資環境分析,鋁行業投資機會與風險,鋁行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢