半導體材料是指電導率介于金屬與絕緣體之間的材料,半導體材料的電導率在歐/厘米之間,一般情況下電導率隨溫度的升高而增大。半導體材料是制作晶體管、集成電路、電力電子器件、光電子器件的重要材料。半導體材料市場可以分為晶圓材料和封裝材料市場。其中,晶圓材料主要有硅片、光掩膜、光刻膠、光刻膠輔助設備、濕制程、濺射靶、拋光液、其他材料。封裝材料主要有層壓基板、引線框架、焊線、模壓化合物、底部填充料、液體密封劑、粘晶材料、錫球、晶圓級封裝介質、熱接口材料。

硅片是最主要的半導體材料,歷年來硅晶圓片的市場銷售額占整個半導體材料市場總銷售額的32%~40%。在具體的硅片方面,目前主流的硅片為300mm(12英寸)、200mm(8英寸)和150mm(6英寸)。單晶硅片直徑越大,所能刻制的集成電路越多,芯片的成本也就越低。12英寸硅片自2009年開始市場份額超過50%,到2015年的份額已經達到78%。12英寸大硅片主要用于生產90nm-28nm及以下特征尺寸(16nm和14nm)的存儲器、數字電路芯片及混合信號電路芯片,多用于PC、平板、手機等領域。

目前,國內8寸的硅片生產廠商僅有浙江金瑞泓、北京有研總院、河北普興、南京國盛、上海新傲等少數廠商,遠沒有滿足國內市場,12寸硅片目前全部采用進口,可以說是國內半導體產業鏈上缺失的一環。由上海硅產業投資公司投資(持股62.82%)、上海新陽參股(持股27.56%)的上海新昇300mm大硅片項目從2017年第二季度開始已經向中芯國際等代工廠提供樣片進行認證,并實現擋片、陪片、測試片等產品銷售。受晶圓供應緊張影響,下游客戶加快了認證進度,目前已經與中芯國際、武漢新芯、華力微電子三家公司簽署了采購意向性協議。一期15萬片/月的產能,預計在2018年年中實現達產;上海新昇總規劃產能為60萬片/月,預計在2021年實現滿產。如果一切較為順利,這將填補國內空白,具有重要的戰略意義。

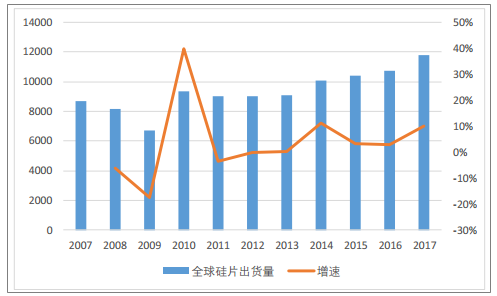

從2013-2017年,全球硅片出貨量(應用于半導體生產)穩步增長,2017年全球硅片出貨量為11810百萬平方英尺,同比增長9.98%。

全球硅片出貨量(應用于半導體生產)(單位:百萬平方英尺)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國半導體材料行業市場競爭態勢及未來發展趨勢報告》

半導體材料主要應用于集成電路,我國集成電路應用領域主要為計算機、網絡通信、消費電子、汽車電子、工業控制等,前三者合計占比達83%。2015年,隨著《國家集成電路產業發展推進綱要》等一系列政策落地實施,國家集成電路產業投資基金開始運作,中國集成電路產業保持了高速增長。根據中國半導體行業協會統計,2015年中國集成電路產業銷售額達到3609.8億,同比增長19.7%;2016年中國集成電路產業銷售額達到4335.5億元,同比增長20.1%;2017年中國集成電路產業銷售額達到5411.3億元,同比增長24.8%,預計到2020年中國半導體行業維持20%以上的增速。

我國近年來集成電路產業銷售額維持20%的增速

數據來源:公開資料整理

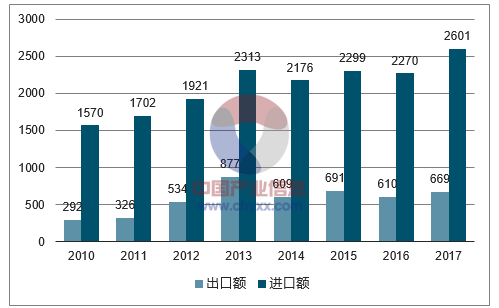

由于我國半導體市場需求巨大,而國內很大一部分不能供給,致使我國集成電路(俗稱芯片)進口金額巨大,近幾年芯片進口額穩定在2000億美元以上,2017年我國芯片進口額為2601.16億美元,同比增長14.6%;2018年1-3月,我國芯片進口額為700.48億美元,同比大幅增長36.9%。根據海關數據統計,我國近十年芯片進口額每年都超過原油進口額,2017年我國原油進口額只有1623億美元,芯片繼續是我國第一大進口商品。貿易逆差逐年擴大,2010年集成電路貿易逆差1277.4億美元,而在2017年集成電路貿易逆差增長到1932.4億美元。如此大的貿易逆差反映出我國集成電路市場長期嚴重供不應求,進口替代的市場空間巨大。

我國集成電路進口額高達2000億美元之上,進口替代需求大

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體材料行業市場現狀調查及投資前景研判報告

《2026-2032年中國半導體材料行業市場現狀調查及投資前景研判報告 》共七章,包含中國半導體材料行業細分市場分析,中國半導體材料行業領先企業生產經營分析,中國半導體材料行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國第三代半導體材料行業整體發展形勢及未來趨勢研判:行業正迎來發展機遇,龍頭企業競爭力增強,國產化率提升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)