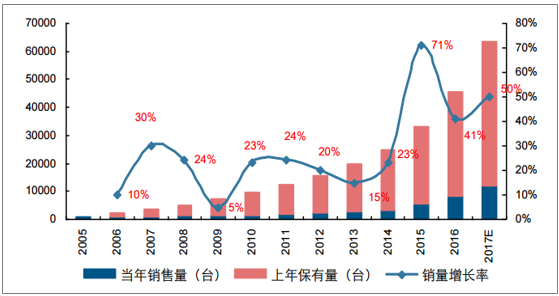

國內高空作業平臺行業目前已進入高速成長期。2013-2017 年國內高空作業平臺銷量 5 年平均增速約 40%,預計 2017 年行業銷量 約 17000-18000 臺,同比增速 50%,到 2017 年底我國高空作業平臺保有量將達到約 6.5 萬臺,2018 年國內市場整體需求將增至 2.5 萬臺,同比增速約 39%-47%,租賃商 對未來市場需求普遍持樂觀態度。

2013-2017 年,國內高空作業平臺銷量 5 年平均增速 40%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國高空作業平臺制造市場專項調研及投資前景分析報告》

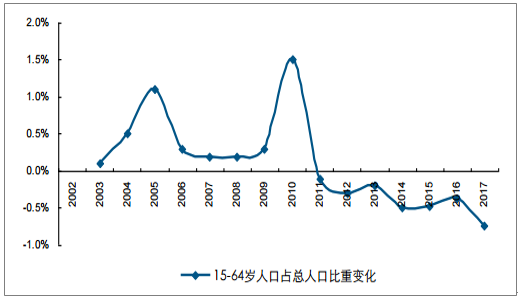

人口紅利消失,機器換人大勢所趨。我國人口老齡化時代已經到來,隨著人工成本不斷 提高、人口紅利的消失,相對傳統腳手架等登高作業設備而言,高空作業平臺在安全性 和經濟性方面的比較優勢將愈發凸顯,終端用戶將更青睞選擇高空作業平臺。同時,高 空墜落在建筑事故中占比超過 50%,目前我國安全事故不容樂觀,不僅容易引發國家社 會對安全生產的關注,且安全事故賠償金額高昂,也讓施工方越來越青睞高空作業平臺。

2014 年后 15-64 歲勞動人口占比迅速下滑,人口紅利消失

數據來源:公開資料整理

近年來,我國農民工老齡化趨勢不斷加劇

數據來源:公開資料整理

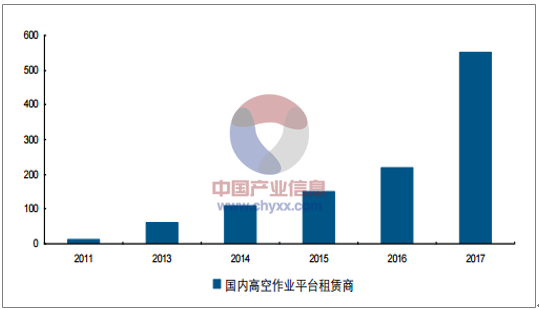

終端市場需求旺盛,租賃商數量爆發增長。高空作業平臺通用性強、流動性高、單品價 值適中且回報率理想,產品特性決定其更適合采用租賃模式。國內外行業發展來看,高 空作業平臺產品主要通過租賃方式滿足,租賃商成為連接設備生產商和終端用戶之間的 重要環節,對于推動高空作業平臺行業步入加速成長生命周期至關重要。伴隨近年來我 國高空作業平臺高速增長,租賃商數量也大為增加,據精英智匯調研報告數據顯示,2016 年國內高空作業平臺租賃商約 200 余家,2017 年已增至約 550 家,越來越多投資者看 好高空作業平臺行業,租賃市場進入快速發展階段。

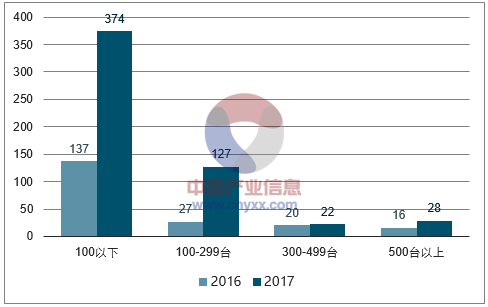

同時,從租賃商擁有設備規模來看,國內租賃商整體規模仍然較小,以國內最大的高空 作業平臺租賃公司宏信設備為例,其 2017 年高空作業平臺保有量為 5027 臺(較 16 年 同比增長超 60%),僅約美國聯合租賃的 1/25,不過,公司近年來高速增長的設備保有 量也成為行業快速增長期的縮影。2017 年 500 臺設 備以上租賃商達 28 家(較 16 年增加 12 家),其中,增加數量最多的是設備規模在 100 臺以下和 100-299 臺之間的中小型租賃商。

我國高空作業平臺租賃商近年增長迅速,17 年達 550 家

數據來源:公開資料整理

國內租賃商整體規模仍較小,17 年大型租賃商有所增加

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高空作業平臺行業競爭策略研究及未來前景展望報告

《2026-2032年中國高空作業平臺行業競爭策略研究及未來前景展望報告》共十四章,包含2026-2032年中國高空作業平臺行業投資風險預警,2026-2032年中國高空作業平臺行業投資發展策略,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國高空作業平臺行業市場現狀及競爭格局分析:浙江鼎力優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中國高空作業平臺發展環境(PEST)分析:2021年我國高空作業同比增長54.60%[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![高空作業平臺市場簡報—價格分析[圖]](http://img.chyxx.com/2020/12/202012181412405g4d.png?x-oss-process=style/w320)