有機硅材料是重要的工業基礎原材料,素有“工業味精”之稱。有機硅材料品種繁多, 但其生產原料,及有機硅單體品種為數不多,其中二甲基二氯硅烷占總單體量的 90%以上, 其他單體還有苯基氯硅烷和乙烯基氯硅烷等。有機硅材料由 Si-O 鍵為主鏈構成,其性能兼 具無機物和有機物的優勢,擁有如耐高低溫、抗氧化、耐輻射、介電性能好、難燃、脫膜、 溫粘系數小、無毒無味及及生理惰性等性能,因此應用廣泛。有機硅產業鏈的上游是有機 硅單體,其生產工藝流程長、技術難度大,屬技術密集型、資本密集型產業,其生產水平 和裝置規模是衡量一個國家有機硅產業技術水平的重要依據。產業鏈的下游是以有機硅單 體為原料生產的硅油、硅橡膠、硅樹脂、硅烷偶聯劑等四大類深加工產品,其中硅橡膠占 比超過 60%。有機硅因其優秀的特性,被廣泛應用于航天、航空、汽車、戰車、艦船、建 筑、電子、電氣、紡織、造紙、醫療衛生、食品、日用化學品等等領域。

相關報告:智研咨詢發布的《2018-2024年中國有機硅行業分析與投資決策咨詢報告》

有機硅產業鏈競爭格局比較

類別 | 上游原材料 | 中游單體和中間體 | 下游產品 |

技術壁壘 | 較低 | 較高 | 分化明顯,高端產品壁壘高 |

新技術突破 | 可能性低 | 可能性一般 | 可能性很高,全球有機硅產品有7000多種,中國只有幾百種 |

資金實力 | 較強 | 較強 | 較弱 |

資源依賴 | 較高 | 無 | 無 |

渠道和品牌 | 無 | 無 | 渠道和品牌影響很大 |

行業集中度 | 一般 | 較高,且仍有進一步提升的空間 | 分散,但有向集中度提升的趨勢 |

產業鏈整合意愿 | 較弱 | 很強 | 較弱 |

產業鏈主導能力 | 一般 | 很強 | 一般,但高端產品廠商主導力在增強 |

數據來源:公開資料整理

一、全球有機硅市場供需現狀

近年來,全球有機硅單體的生產一直保持健康的發展態勢,2016 年,全球有機硅單體 生產能力已達到 538 萬噸(折二甲基二氯硅烷),其中,中國 278.5 萬噸/年(含外資和合 資企業產能),約占全球總產能的 52%,且全球和中國的開工率均保持在 80%以上。供需 量對等,加之較高的開工率,使得有機硅行業供需格局接近緊平衡狀態。近幾年,隨著終 端需求的不斷增加,有機硅行業產量也水漲船高,2000 年產量達到 160 萬噸(按有機硅單 體計算),2004 年超過了 200 萬噸,2005 年全球有機硅單體產量達到 220 萬噸,2009 年 超過了 280 萬噸,2017 年達到了 457 萬噸,2000-2017 年均增長率為 6.2%。

全球有機硅單體產能、產量增速放緩,開工率逐年提升

數據來源:公開資料整理

然而,隨著國內有機硅單體技術獲得突破,國外有機硅巨頭紛紛投建新產能,有機硅 單體盈利性呈下降趨勢,國外巨頭主要依靠下游硅橡膠、硅油等深加工產品獲取利潤,通 過一體化的競爭策略兼顧市場占有率和盈利水平。隨著單體競爭加劇,價格回落,全球有 機硅單體企業中有明確擴能計劃主要集中在中國,預計 2020 年全球有機硅單體產能將達到 550 萬噸/年,2025 年將達到 600 萬噸/年。在擴產的同時,中國企業發展重心也開始向提 高精細化技術管理水平和下游高端深加工產品轉移。

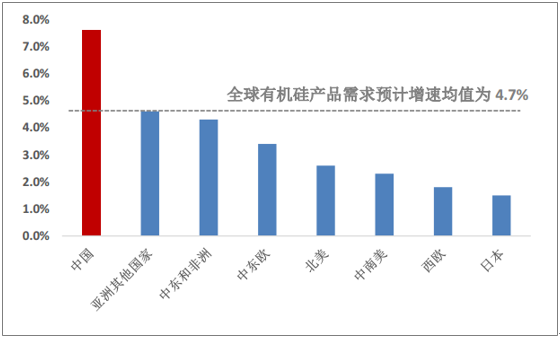

有機硅材料在終端市場中的應用范圍廣泛,最主要的應用領域如建筑、電子電器的行 業增速均高于全球 GDP 平均增速,因此帶動了有機硅行業的發展。全球有機硅行業的發展 增速高于經濟增速,2000 年全球有機硅產品的消費量(按有機硅單體計算)約 150 萬噸, 2009 年有機硅單體消費量達到 282.8 萬噸,2016 年有機硅單體消費量達到 432.4 萬噸, 2000-2016 年年均消費增速達到 6.8%。根據全球有機硅材料供需情況測算,至 2020 年全球 有機硅單體需求增長平均速度有望維持在 4.7%,2020 年全球有機硅單體需求量將達到 500 萬噸;2021-2025 年,全球消費增長平均速度以 3.7%計,2025 年全球有機硅單體需求量將 達到 600 萬噸。

預計 2016~2020 年全球有機硅產品分區域需求增速

數據來源:公開資料整理

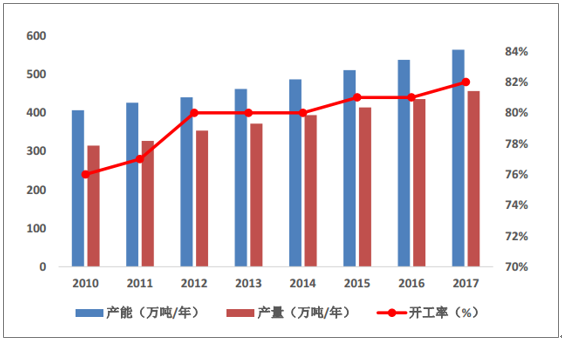

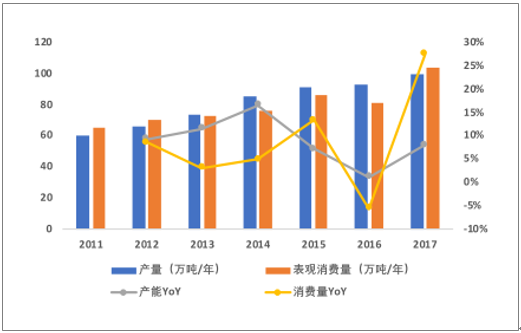

近年來,我國有機硅行業發展迅速,已成為全球最大的生產基地和消費市場,在全球 有機硅行業中占據了重要的地位。2008 年至 2012 年是我國有機硅產業發展的高峰期,也 是單體產能迅速擴張的階段,2008 年國內單體產能僅 81 萬噸,而短短的 5 年時間,至 2012 年國內單體產能就達到了 214 萬噸,累計增加了 133 萬噸,年均增幅保持在 25.7%。2012 年以后,我國有機硅行業發展有所放緩,特別是由于中游單體和中間體產能擴張,帶動對 上游金屬硅的需求,也同時催生了眾多下游技術門檻較低的硅橡膠廠商,使得產業鏈出現 兩端產業結構性過剩局面。

國內有機硅單體(折硅氧烷)產能產量變化情況

數據來源:公開資料整理

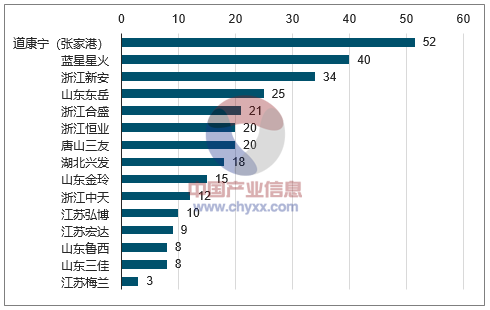

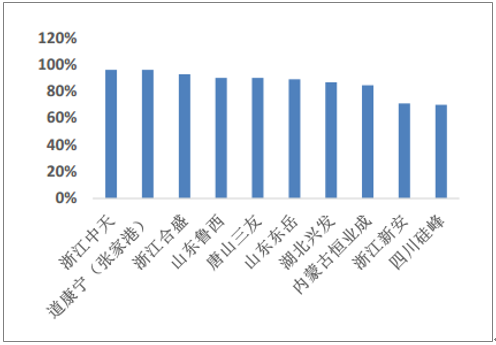

2017 年,我國有機硅單體企業共計 15 家(包含張家港道康寧合資公司),有效產能 約 270 萬噸,全年總產量為 197 萬噸,較 2016 年的 184 萬噸有所增加,產能增速為 7.1%, 較 2016 年的產能增速的 2.2%高出近 5 個百分點,我國的有機硅單體產能擴張經歷了小步 快跑模式。目前國內有機硅產能最大的兩家單體企業分別為道康寧(張家港)有機硅有限公司、藍星股份江西星火有機硅廠,兩家企業產能合計全國有機硅單體總產能的約三分之 一。

2017 年我國有機硅單體主要廠商產能

數據來源:公開資料整理

2018 年,我國有機硅單體沒有新增產能,產能增長態勢將放緩。2019 年新安股份新建 的 15 萬噸有機硅單體項目有望投產,此外無其他在建項目。不過我們預計,隨著有機硅單 體價格穩定在高位,企業盈利狀況好轉,新增產能仍將保持溫和上漲態勢,預計 2020 年我 國有機硅單體新增產能為 30 萬噸/年,至 2025 年有機硅單體新增產能為 60 萬噸。

今年我國有機硅行業擴產計劃和進展

企業名稱 | 新增產能(萬噸/年) | 預計投放時間 | 備注 |

新安邁圖 | 15 | 2019Q4 | 配套10萬噸年產能聚硅氧烷擴建項目 |

合盛硅業 | 15 | 2019Q4 | 項目進展順利 |

藍星星火 | 10 | 2022 | 預計五年內投產 |

四川硅峰 | 20 | 暫不明確 | 暫不明確 |

數據來源:公開資料整理

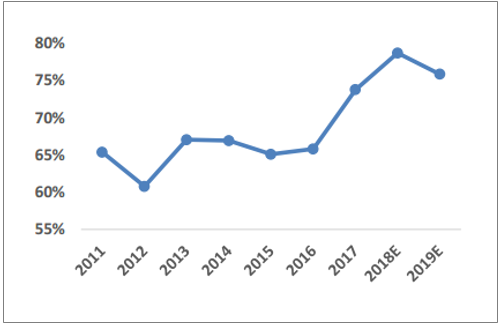

目前,我國有機硅單體行業的實際開工率維持在 80%,2017 年全年名義開工率約為 66%,實際開工率約為 73%,2018 年第一季度有機硅單體行業開工率約為 85%。我們認為 有機硅單體行業自 2008 年至 2015 年最壞的時期已經過去,隨著行業景氣度的持續,單體 行業開工率有望維持在 75%-80%。

國外有機硅單體產能集中度高,而國內相對較低

數據來源:公開資料整理

全球有機硅單體產能區域集中度高,主要集中在中國

數據來源:公開資料整理

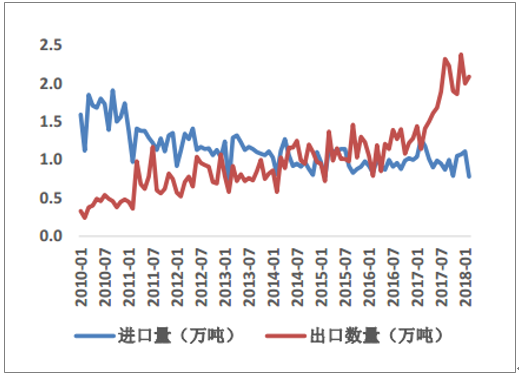

二、受益于海外產能鎖定,我國有機硅產品出口趨勢向好

我國有機硅需求整體向好趨勢不改。海外需求方面,近年來穩定增長,在國外產能鎖 定下訂單持續流向中國,疊加海外老舊裝置頻繁停車,2017 年 1-11 個月我國有機硅累計 出口 18.99 萬噸,同比大幅增長 50%。出口增加持續擠占了國內有機硅用量,2017 年前 11 個月有機硅出口量約占國內產量 22%,而 2016 年占比僅為 17%。由于我國有機硅自給率 的提升,進口量增長停滯,在國內 2018 年-2019 上半年暫無新增產能情況下,凈出口擴大 有望拉長有機硅行業景氣持續時間。

我國有機硅單體供需處于緊平衡態

數據來源:公開資料整理

國內有機硅(折聚硅氧烷)凈出口量持續擴大

數據來源:公開資料整理

三、國內有機硅產業終端市場穩步發展 在我國有機硅產業鏈下產品中,高溫膠總產能約 62 萬噸左右,產量約在 51 萬噸,消 費量在 37.5 萬噸左右;室溫膠總產能約 76.8 萬噸左右,產量約在 65 萬噸,消費量在 49.5 萬噸左右。在消費結構方面,高溫膠終端行業中,硅膠制品行業仍舊是最大的消費領域,占比約為 39%;幕墻、門窗密封行業仍舊是當前室溫膠最大的下游消費領域,室溫膠下游 消費結構中,建筑幕墻所占比例在 26%左右。在硅油行業中,我國總產能 26 萬噸,年產 量 23 萬噸,消費量 25 萬噸。國內硅油生產企業中,規模在 5000 噸以上僅占 10%,60%以 上的企業生產規模在 1000 噸/年以下。硅樹脂行業,國內硅樹脂總產能約 5.2 萬噸,產量 約在 4.5 萬噸。在消費方面,絕緣漆以及電機變壓器行業仍舊是硅樹脂最大的消費領域, 占硅樹脂下游消費結構比例分別是 33%、29%,其次是涂料行業,尤其是在耐高溫涂料中, 硅樹脂應用較大,占比在 28%左右。硅烷偶聯劑行業總產能 22.5 萬噸,年產量近 15 萬。 國內硅烷偶聯劑生產企業中,年產能在 1 萬噸以上僅占 25%,年產能在 1 萬噸以下的生產 企業占據主導。產能較大的生廠商多數以 Si69 為主打產品,而 Si69 又以出口為主要貿易 方式,故國內硅烷偶聯消費市場多被年產能 1 萬噸以下的生產企業所占據,這其中,年產 能在 5000-10000 噸的生產企業市場份額占比在 70%。

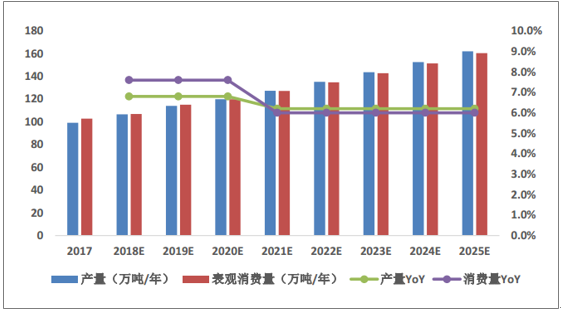

2017 年,我國有機硅單體表觀消費量增速大幅提升,去年我國單體表觀消費量約為 106.4 萬噸(折聚硅氧烷),相較 2016 年的 89.4 萬噸,大幅增長了 19.0%,而 2011-2016 年期間表觀消費量年均增長率僅為 6.0%,需求增速的提升主要源于凈出口量的增加。隨著 海外產能繼續萎縮,我國建筑、電子電器和紡織工業等不斷發展,預計我國有機硅產品的 消費量長期增速將遠高于全球平均水平。預計到 2020 年需求量增長到 120 萬噸,2016-2020 年期間有機硅單體年均需求增長率為 7.6%。預計到 2025 年,國內有機硅單體(折聚硅氧 烷)的需求量將分別達到 160 萬噸。2021-2025 年期間有機硅單體年均需求增長率為 6.0%。

我國有機硅單體(折聚硅氧烷)供需平衡預測

數據來源:公開資料整理

四、有機硅價格反轉有望持續至 2019 年

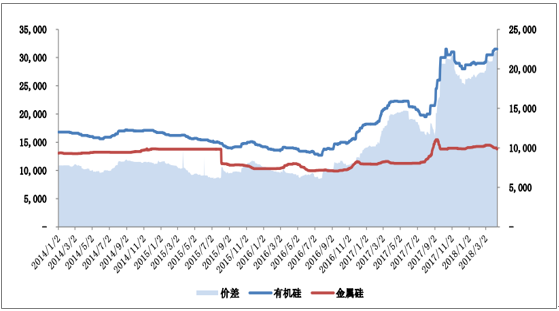

2007 年聚硅氧烷價格穩定在 3 萬元/噸。2008 年 8 月份開始,隨著國際經濟的衰退, 有機硅單體價格持續下跌,八甲基環四硅氧烷(D4)價格最低降到 1.8 萬元/噸。受國內外 經濟走弱影響,整個化工行業正處于低谷期,外加貿易壁壘限制和加工標準的影響,下游 需求乏力。

有機硅價格與價差

數據來源:公開資料整理

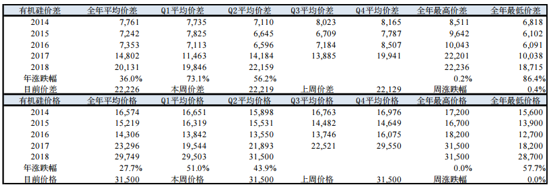

隨著過剩產能逐漸被下游消化,有機硅行業景氣度提升,2017 年在環保強監管和供給 側改革的大環境推動下,有機硅行業價格普遍出現大幅回升,盈利能力增強。目前,有機 硅 DMC 主流價格上漲至約 30500 元/噸,原材料金屬硅港口價格在 13500-14000 元/噸,DMC 與原材料金屬硅、甲醇的價差擴大至 20000 元/噸以上,下游硅油、硅橡膠等產品價格均呈 現上行趨勢,價格傳導較為通暢,3、4 月份國內部分廠家仍有檢修預期,同時 2018 年行 業無新增產能投放,海外邁圖工廠的關停以及英國道康寧工廠開車形勢并不樂觀,海外需 求強勁,德山、陶氏等有機硅產業相關巨頭紛紛發布 4 月份開始漲價公告,有機硅行業景 氣有望繼續保持高景氣度。

有機硅價格價差漲跌

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國有機硅行業市場全景評估及發展策略分析報告

《2026-2032年中國有機硅行業市場全景評估及發展策略分析報告》共八章,包含2021-2025年中國有機硅競爭態勢,行業企業競爭力分析,2026-2032年產業發展前景及機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國有機硅產業供給及格局概況分析:產能粗放式擴產周期步入尾聲[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中國有機硅行業特性、產量、消費結構及發展趨勢研判:隨著有機硅下游應用領域的發展,我國有機硅行業產量不斷上漲 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)