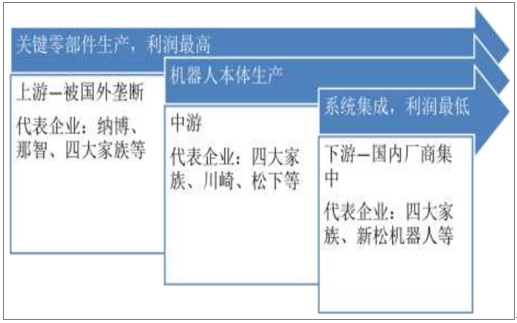

工業機器人主要有三大核心零部件:精密減速器、控制器以及伺服電機,其中減速器和高端伺服電機被一直國外幾家大公司壟斷,很多國內企業尚不具備核心零部件自產能力,而核心零部件占整個機器人總成本的80%以上,是產業鏈中利潤最高的一環,所以整體來看,國產機器人在零部件使用成本上相對國外機器人沒有優勢。公司通過在控制器以及伺服系統上的技術積累,在這兩大部分已經可以做到完全自給自足。減速器方面,也有了一定的技術上的突破,自產的減速器目前已經應用到了自主生產的六軸機器人內。

機器人產業鏈

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國工業機器人行業市場深度調研及投資戰略分析報告》

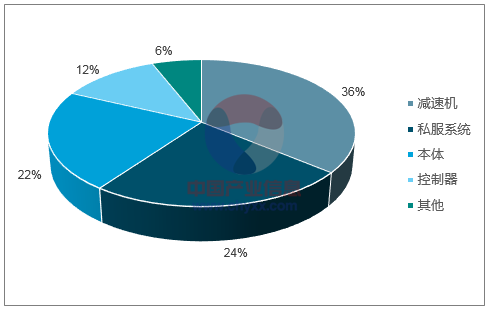

機器人各部分成本占比

數據來源:公開資料整理

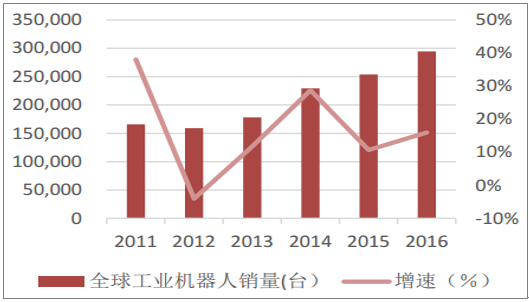

2016年,全球工業機器人銷量達到了29.4萬臺,同比增長15.75%。2017年,預計增速還將維持在10%以上。2011年到2016年間,全球工業機器人的復合增長率為12.1%。2016年,中日韓及美國德國五個國家占據了74%的全球工業機器人銷量。其中,中國市場實現銷量8.7萬臺,同比增長26.90%;占全球總銷量29.59%。韓國作為全球第二大市場,實現機器人銷量4.14萬臺。日本市場實現銷量3.86萬臺,同比增長10.2%,到達了自2006年以來的最高點。美洲市場實現銷量4.1萬臺,同比增長8.3%,其中美國銷量3.1萬臺。德國實現銷量2萬臺,相比2015年只有微小的增長。可見,我國是世界工業機器人產業快速發展的主要動力。國家統計局的顯示,2017年我國累計實現工業機器人產量13.1萬臺,同比增長68.1%,增幅巨大。

全球工業機器人銷量

數據來源:公開資料整理

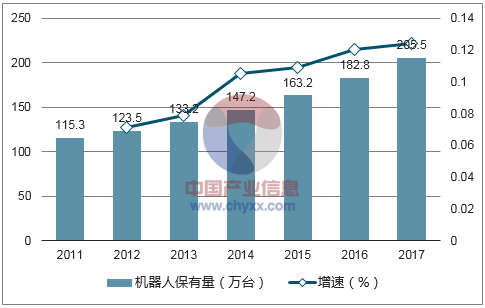

2016年,世界工業機器人保有量為183萬臺,同比增長12%。其中,亞洲/澳洲地區共有工業機器人102.5萬臺,歐洲為46萬臺,美洲為30萬臺。據IFR測算,2020年時,世界的機器人保有量將達到300萬臺,其中中國的工業機器人保有量將達到95萬臺,占全球近1/3。

世界工業機器人保有量

數據來源:公開資料整理

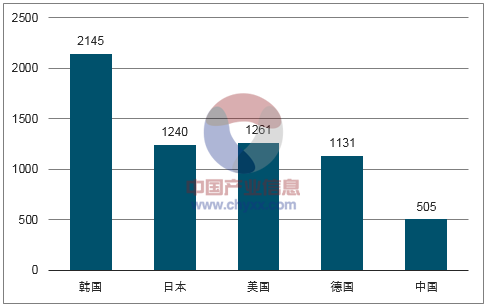

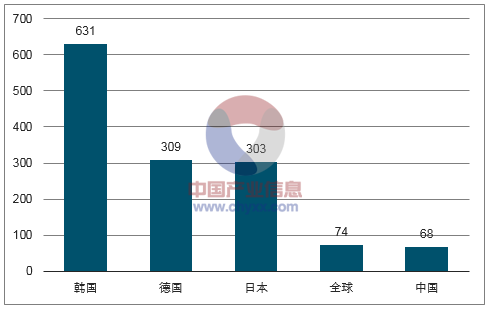

2016年制造業機器人密度最高的是韓國,達到631臺/萬人,日本、德國分別為303臺和309臺。盡管工業機器人的銷量矚目,但積極打造“制造強國”的中國,機器人密度仍然遠低于制造業發達國家水平,略低于世界平均水平74臺。根據工信部《機器人產業十三五規劃》,我國工業機器人密度將在十三五末達到150以上。屆時雖然與制造業水平領先的國家還有一定差距,但生產效率與現在相比將會有一個巨大的飛躍。汽車行業是自動化水平最高、機器人應用最多的行業,5個世界先進汽車生產國——日本、德國、法國、美國、意大利的汽車工業機器人密度均達到了每萬人1000臺以上。相對其他行業來說,我國在汽車行業已經有了很大的進步,機器人密度在2016年漲到了505臺/萬人。

汽車工業機器人密度(單位:臺/萬人)

數據來源:公開資料整理

工業機器人密度(單位:臺/萬人)

數據來源:公開資料整理

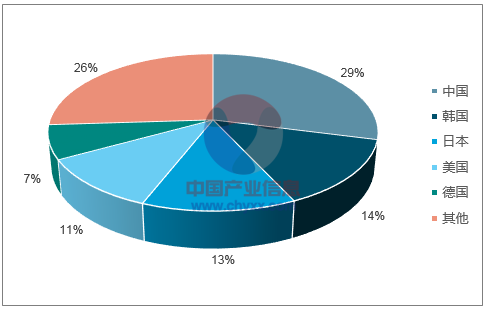

2016年中國工業機器人銷量達到了87000臺,同比增長27。銷量占全世界機器人銷量的29%,高于兩大制造業強國韓國與日本之和。根據測算,到2020年,我國的機器人銷量將占世界銷量的40%。國家統計局的顯示,2017年我國累計實現工業機器人產量13.1萬臺,同比增長68%,增幅巨大。雖然中國的機器人銷量已經達到了世界第一,但機器人使用密度仍然非常低。在制造業每10000名工人擁有機器人這項統計數據上,中國僅有68臺,盡管逼近了世界平均水平,但是與世界發達國家還有很大的距離。從這項統計可以看出,作為制造業大國的中國,工業機器人應用的市場空間非常巨大。

各國工業機器人銷量占比

數據來源:公開資料整理

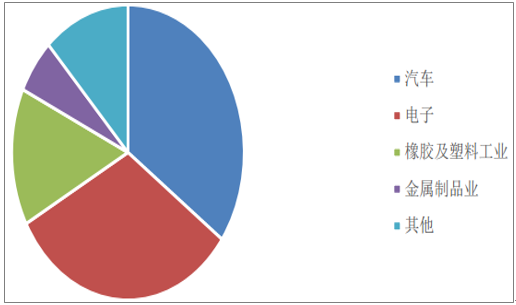

汽車行業生產精密度要求較高,是工業機器人使用量最多的領域,占比約為35%。相較于汽車產業發達的日韓德來說,我國的工業機器人密度僅為他們的三分之一,尚有很大的發展空間。電子電氣行業在我國擁有較好的規模基礎,設計領域多,近些年發展迅速,工業機器人需求量增長較快,占比約為32%。橡膠、塑料行業搬運、碼垛需求較多,人工成本的上升使得機器換人速度加快,占比為15%。目前除了汽車行業自動化率較高,其他行業自動化設備滲透率依然較低。我國3C設備行業的自動化率還有較大的提升空間。而傳統行業受到人力成本上升的沖擊,以及智能制造的普及,對于自動化的需求將會越來越大。

工業機器人主要應用方向

數據來源:公開資料整理

根據工信部《機器人產業十三五規劃》,我國工業機器人密度將在十三五末達到150臺/萬人以上。假設至2020年我國工業機器人密度為150,5000萬制造人口,則2020年的保有量為75萬臺。若機器人均價為30萬人民幣,對應2020年我國工業機器人市場規模有望超過480億元。

根據2020年480億機器人的市場規模計算,則減速器市場規模為173億,伺服系統為115億,控制器為58億。同時,按照本體與整個系統1:3的價值量比例,機器人的系統集成市場規模為1440億元左右。

機器人本體市場規模測算

規模估算 | 機器人密度 | 保有量(臺) | 新增量(臺) | 存量替換(臺) | 市場規模(億元) |

2015 | 49 | 257740 | 68556 | - | 190 |

2016 | 68 | 345440 | 87700 | - | 258 |

2017 | 93 | 465000 | 119560 | 34544 | 462 |

2018 | 112 | 560000 | 95000 | 46500 | 425 |

2019 | 131 | 655000 | 95000 | 56000 | 453 |

2020 | 150 | 750000 | 95000 | 65500 | 482 |

數據來源:公開資料整理

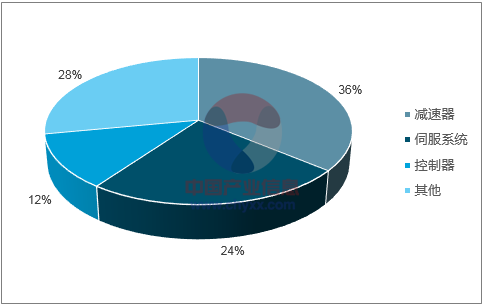

雖然我國已經成為全世界最大的工業機器人市場,但我國在工業機器人核心零部件上與行業領先企業還有較大差距。工業機器人的核心零部件被國外的幾大企業壟斷,進口率高達80%左右。造成了我國在制造工業機器人中束手束腳,受制于人。一般來說,機器人的制造成本中,精密減速器占到生產成本的36%左右,伺服系統占生產成本的24%左右,控制器占生產成本的12%左右。三者合計占到制造成本的70%以上。國產機器人現階段多用于中低端企業也是因為核心零部件的成本問題造成的。

工業機器人制造成本占比

數據來源:公開資料整理

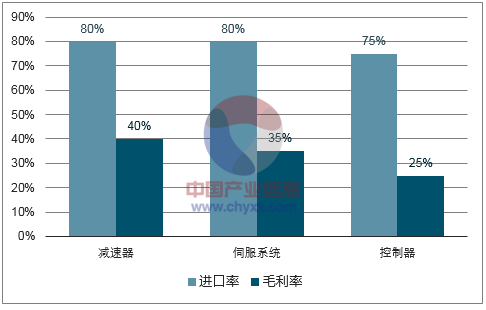

核心零部件進口率與毛利率

數據來源:公開資料整理

三大核心零部件中,我國的控制器與國外差距最小。控制器是工業機器人的“大腦”,發布和傳遞動作指令。硬件方面,我國已經可以做到與國外一個水平;軟件方面,我國企業在穩定性,響應速度上與國外企業相比還有一定差距。國產企業中,埃斯頓,新時達以及華中數控代表了我國的領先水平。國內控制器市場中,發那科、安川、ABB占據近40%的份額,愛普生、OTC、史陶比爾等二線企業占據44%的市場份額

伺服系統是一種補助馬達間接變速裝置,可以將電壓信號轉化為轉矩和轉速以驅動控制對象,是用來精確地跟隨貨復現某個過程的反饋控制系統。國產伺服電機現階段的普遍問題是外形較長,可靠性,穩定性不足。國內伺服電機市場中,前三名松下、三菱、安川均為日系品牌,總份額達到45%,門子、博世、施耐德等歐系品牌占據高端市場。國產品牌僅占據20%的市場。埃斯頓和廣州數控是國內行業的領導者。

減速器是技術差距最大的核心零部件。現階段國產減速器的扭轉剛度、傳動精度等穩定性和精度指標方面與先進水平差距還比較明顯,耐疲勞強度方面差距也比較明顯,容易磨損報廢,因此更多的依賴進口。世界75%的精密減速器市場被日本的哈默納科和納博特斯克占領,其中納博特斯克生產RV減速器,約占60%的份額,哈默納科生產諧波減速器,約占15%的份額。國內包括埃斯頓,秦川機床和雙環傳動等企業正在該領域努力追趕外國企業。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告

《2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告》共十二章,包含2021-2025年工業機器人伺服器行業各區域市場概況,工業機器人伺服器行業主要優勢企業分析,2026-2032年中國工業機器人伺服器行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢