一、消費升級+存量房時代,定制家具空間廣闊

1、迎合消費升級,滲透率仍可提升

消費升級趨勢下,消費者對產品和服務的要求不斷提高,家居裝修理念也從最初講究“實惠”、“實用”到注重格調品位和整體風格協調。定制家具主打個性化設計、款式新穎,“量體裁衣”式的設計可以有效解決小戶型、多梁多柱或不規則問題房型的空間利用難題。同時,消費者也更加看重服務和用戶體驗,定制家具企業隨時待命的服務、貼心的個性化設計加強了客戶參與度、服務溝通效率。

2009-2016年間,定制櫥柜的滲透率由36%提升至56%。根據泛家居網,2016年定制衣柜滲透率接近30%。參考歐美國家定制家具60%-70%的滲透率,未來定制家具滲透率的提升空間依然較大。

2、存量房時代:空間廣闊,大有可為

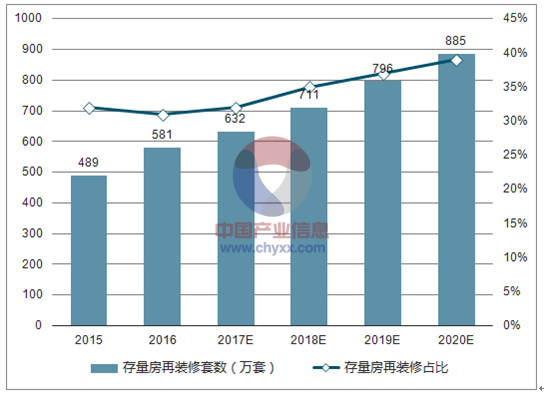

一方面,我國一二線核心城市已經進入存量房時代。另一方面,我國第一批商品房建成于80年代,按照住房翻新周期為10-15年計算,大量老房已經達到“換裝”年限,伴隨而來的是巨大的舊房翻新裝修需求。結合統計年鑒數據,估算到2020年將提升至885萬套、占比38.5%,存量房再裝市場的家具更新需求巨大。

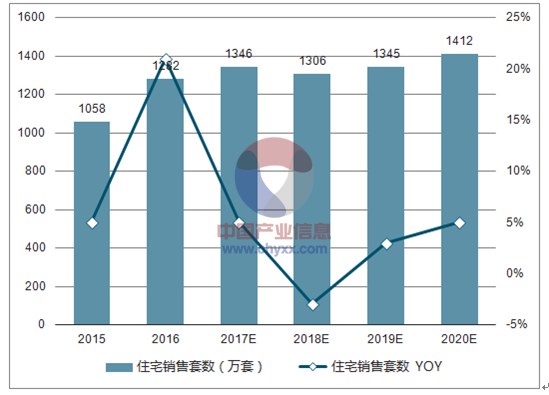

2015-2020年全國城鎮住宅銷售套數測算(萬套)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國定制家具市場分析預測及發展趨勢研究報告》

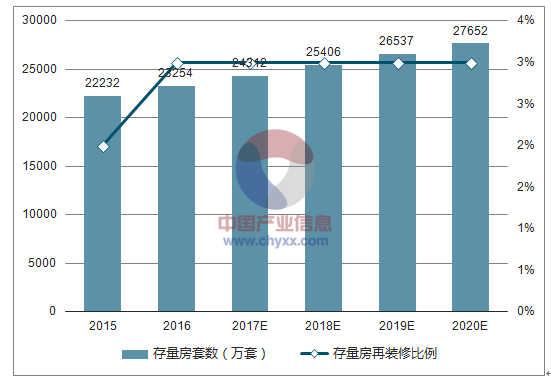

2015-2020年年末全國城鎮實有住宅面積測算

資料來源:公開資料整理

2015-2020年全國城鎮存量房套數測算

資料來源:公開資料整理

2015-2020年全國城鎮存量房再裝修套數測算

資料來源:公開資料整理

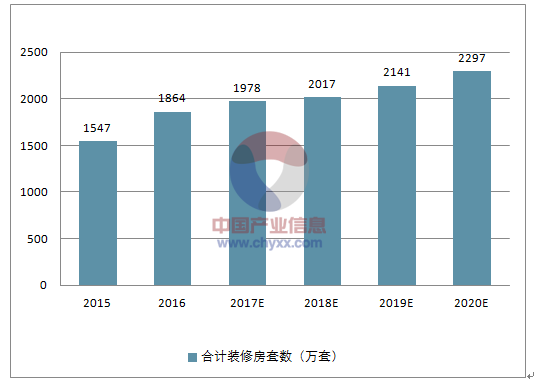

2015-2020年全國城鎮裝修房套數合計測算

資料來源:公開資料整理

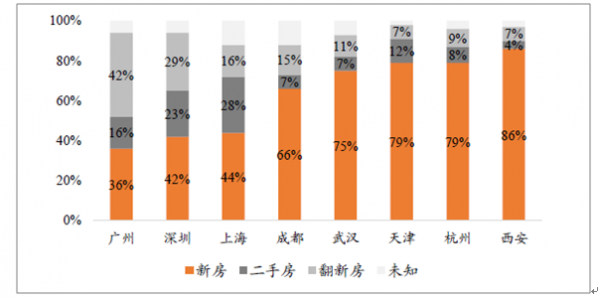

從家具企業裝修結構數據上看,存量房再裝修比例也有超越新房裝修的趨勢,尤其是在一線重點城市。如索菲亞在上海、廣州和深圳,二手房和翻新房業務合計占比已經接近60%。

索菲亞2017年客戶房屋裝修結構

資料來源:公開資料整理

假設定制衣柜、定制櫥柜的終端售價分別為7000元/套和15000元/套,假設其他定制柜體與配套家居的平均客單價為0.2-0.5萬元,滲透率按照每年2%-3%的速度增長。估算2020年定制衣柜、定制櫥柜、其他定制柜體與配套家居市場規模分別達到1351億元、2068億元和356億元,2018-2020年均復合增速分別為15%、10 %、49%。

2016-2020年中國定制衣柜市場空間測算(終端價口徑)

- | 2016 | 2017E | 2018E | 2019E | 2020E |

裝修房套數(萬套) | 1864 | 1978 | 2017 | 2141 | 2297 |

定制衣柜滲透率 | 29% | 32% | 36% | 39% | 42% |

平均每戶定制衣柜數量(套) | 2 | 2 | 2 | 2 | 2 |

定制衣柜銷量(萬套) | 1,081 | 1,266 | 1,452 | 1,670 | 1,930 |

定制衣柜單價(元/套) | 7,000 | 7,000 | 7,000 | 7,000 | 7,000 |

定制衣柜市場規模(億元) | 756.63 | 886.36 | 1,016.75 | 1,169.13 | 1,350.79 |

定制衣柜行業增速 | - | 17.15% | 14.71% | 14.99% | 15.54% |

資料來源:公開資料整理

定制櫥柜市場空間測算(終端價口徑)

- | 2016 | 2017E | 2018E | 2019E | 2020E |

裝修房套數(萬套) | 1864 | 1978 | 2017 | 2141 | 2297 |

定制櫥柜滲透率 | 50% | 53% | 56% | 58% | 60% |

平均每戶定制櫥柜數量(套) | 1 | 1 | 1 | 1 | 1 |

定制櫥柜銷量(萬套) | 932 | 1,049 | 1,130 | 1,242 | 1,378 |

定制櫥柜單價(元/套) | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 |

定制櫥柜市場規模(億元) | 1,397.71 | 1,572.90 | 1,694.58 | 1,862.90 | 2,067.54 |

定制櫥柜行業增速 | - | 12.53% | 7.74% | 9.93% | 10.98% |

資料來源:公開資料整理

其他定制柜體與配套家居市場空間測算(終端價口徑)

- | 2016 | 2017E | 2018E | 2019E | 2020E |

裝修房套數(萬套) | 1864 | 1978 | 2017 | 2141 | 2297 |

其他定制柜體及配套家居滲透率 | 20% | 22% | 25% | 28% | 31% |

平均客單價(萬元) | 0.2 | 0.25 | 0.32 | 0.4 | 0.5 |

定制櫥柜市場規模(億元) | 74.54 | 108.82 | 161.39 | 239.82 | 356.08 |

定制櫥柜行業增速 | - | 45.98% | 48.31% | 48.60% | 48.48% |

資料來源:公開資料整理

3、行業集中度低,靜待巨頭脫穎而出

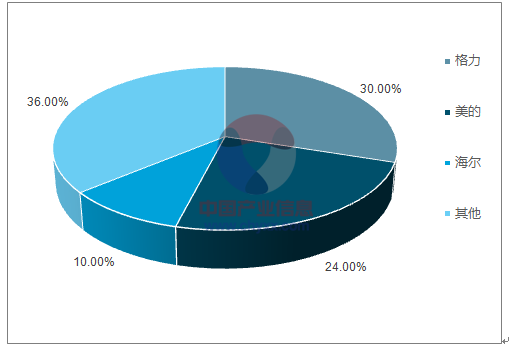

我國定制家具行業集中度低(CR3不到10%),格局非常分散。對標同為大家居產業的家電行業,在空調、冰箱、洗衣機、油煙機等家電細分市場中,市場占有率前三的公司產品銷售額合計均超過50%。未來我國定制家具行業集中度和龍頭市場份額的提升是確定性趨勢。

2016年空調零售市場CR3=64%

資料來源:公開資料整理

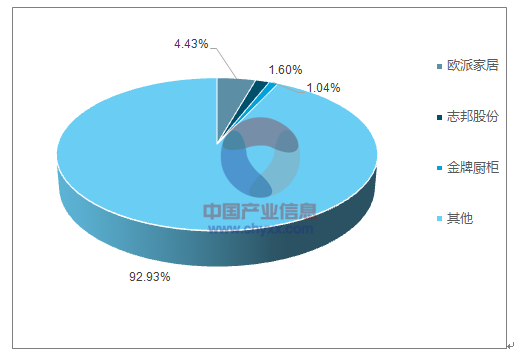

2016年定制櫥柜行業CR3僅為7.5%

資料來源:公開資料整理

隨著消費升級能力逐漸提升,細分領域龍頭品牌有望享受行業增長和市占率提升的雙重紅利,成長確定性最強。定制家具未來也將出現寡頭,靜待行業龍頭未來在強強對決中不斷走向卓越、脫穎而出為巨頭。

二、大家居決定走多遠,渠道實力和定價能力決定走多快

1、大家居是未來方向,贏全屋者贏天下

對于客戶而言,大家居戰略下的一站式選購和一體化設計裝修,解決了傳統家裝的三大痛點:(1)現代雙職工的三口之家,工作的高強度和快節奏令其無暇顧及耗時長、繁瑣零碎的家具采購和裝修環節。一站式采購、全流程服務有效縮減消費者參與環節的耗時,節省了裝修環節的時間成本。(2)相比東拼西湊,一站式購買可以滿足客戶對于裝修設計統一、整體風格協調的要求。(3)一站式購買的計價相對簡單、透明、可控,用戶體驗和決策效率較高。

對于定制家具企業而言,產品擴展到全屋,這是從賣產品到賣空間、賣方案的革命性轉變,已經成為定制家具行業的發展趨勢。大家居能夠實現集體內部資源共享,帶單引流、協同銷售效應顯著,客單價的天花板更高。“贏全屋者贏天下”,大家居是長遠的方向,只有真正具備全屋定制能力的企業才能永葆生機。

2、地產紅利消退,渠道實力愈發重要

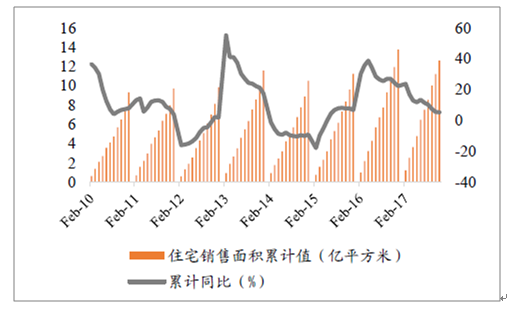

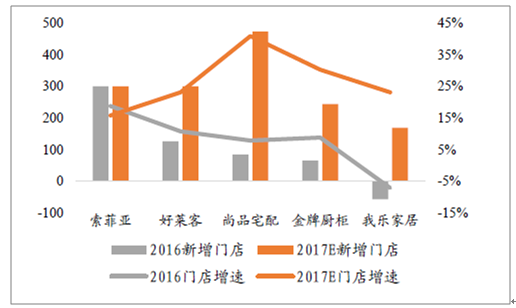

地產紅利的消退,導致終端渠道競爭激烈。2016年5月地產銷售開放放緩,商品房住宅銷售面積增速由39%一路下滑至17年底的5%。根據的統計,8家上市公司2017年新增門店普遍在200家以上,預期未來兩年終端渠道將呈現新老店全面競爭的勢態,流量爭奪更加激烈。

2016年5月以來房地產銷售增速持續下行

資料來源:公開資料整理

2017年定制家具上市公司集體加快門店擴張

資料來源:公開資料整理

在流量爭奪加劇的情況下,定制家具公司的渠道運營實力成為非常核心的競爭壁壘之一,已經具備成熟渠道的龍頭品牌將受益于馬太效應,強者愈強,主要分析如下:

(1)渠道覆蓋范圍和門店數量的差距可以通過招商和新開門店來迎頭趕上,但是門店盈利能力的提升卻不是一蹴而就的。新店和老店的實力差距是客觀存在的,新店往往需要一定時間去做團隊打磨、熟悉市場和積累口碑,開業之后亦面臨高額的經營費用及推廣成本和風險。渠道鋪設較早的企業,在各地的沉淀時間更久,團隊成熟度、對市場的敏感度和熟悉程度更勝一籌,門店效益也往往好于新店。

(2)在競爭加劇的市場環境下,無論是開拓空白城市,還是加強薄弱市場的競爭力,優質經銷商、店面資源(位置、面積)、高素質人才(資深設計師、店長和銷售人員等)都變得比以往稀缺,后發者爭奪優質資源較難,也需要時間去追趕。

價格敏感度顯現,聚焦性價比與品牌溢價

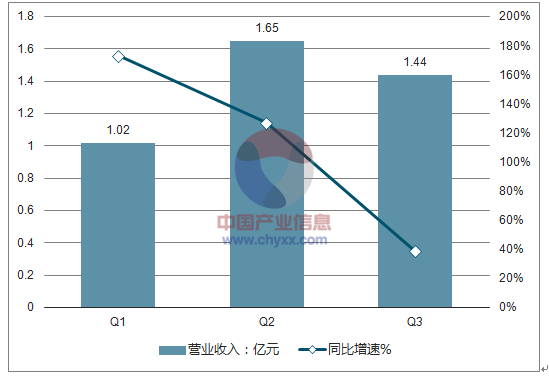

在競爭加劇的背景下,消費者對定制家具的價格敏感性愈加明顯,即便是龍頭企業,也面臨著一提價訂單量就下滑的窘境。企業,也面臨著一提價訂單量就下滑的窘境。如17年初索菲亞將司米櫥柜終端提價30%,7、8月份前端接單量顯著回落,導致全年業績不達預期。從數據上看,司米櫥柜2017Q3的環比增速由前兩個季度的100%+大幅下滑至38.70%。

司米櫥柜終端提價導致業績不達預期

資料來源:公開資料整理

當前階段消費者對定制家具的價格敏感度較高,主要原因及分析如下:

(1)對于同檔次品牌,消費者看重性價比,控制成本費用、保證物美價優是關鍵。定制家具產品比較相似,因為原材料、上游供應商可能一樣,只是在質量管控、風格搭配方面略有不同。因此同檔次品牌僅就產品而言,還沒有特別大的差異化賣點。隨著消費者越來越成熟和理性,也更加實際和明辨,更加青睞性價比高的選擇。此外,相對便宜的手工打制家具市場容量和占比依然較大,是定制家具最大的競爭對手。

(2)分品牌梯度來看,由于行業格局分散,目前絕大多數品牌尚不具備溢價能力。由于現階段定制家具行業集中度較低,區域性企業依然雄踞,目前品牌和口碑主要是為質量和服務做背書,而尚未形成品牌壁壘,大多數定制家具品牌并不具備討價還價的能力,中小品牌之間存在較高的替代性。而品牌知名度和美譽度較高的龍頭企業,則會享受到一定的品牌溢價,進而擁有靈活自主的定價空間。

綜上,:定制家具行業已經由“百花齊放”的高速發展階段步入競爭加劇階段,單純依靠傳統的分品類定制打法已經無法突出重圍,只有真正能解決消費者痛點的“大家居”模式才是長遠的發展方向。此外,疊加地產下行帶來的流量端負面影響,以及價格敏感度的顯現,定制家具企業面臨保收入or保利潤的兩難抉擇。渠道實力有助于最大化獲取有效流量,定價能力能夠兼顧性價比和盈利能力,這兩項實力均需時間和資源的沉淀,可構成中短期的競爭壁壘。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國定制家具行業發展形勢分析及未來前景分析報告

《2026-2032年中國定制家具行業發展形勢分析及未來前景分析報告》共十二章,包含2026-2032年定制家具行業投資預警,2026-2032年定制家具行業發展趨勢預測,定制家具企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判未來!2024年中國定制家具行業現狀及趨勢分析:我國定制家具行業未來將朝著智能化、綠色環保化發展 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國定制家具產業鏈分析:企業眾多,行業集中度較低 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國定制家具行業發展格局及重點企業分析:行業進入及退出門檻低,競爭壁壘高[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)