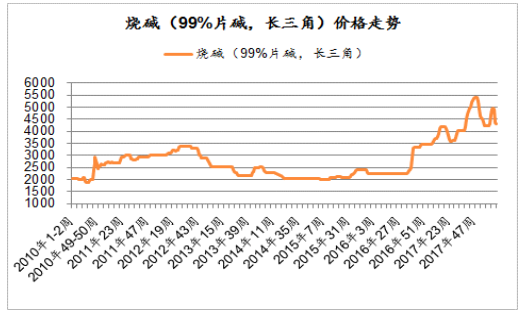

一、燒堿價格持續上漲,高位震蕩 2016 年起,受供給側改革等因素的影響,燒堿價格持 續上漲,2016 年、2017 年及 2018 年至今燒堿的均價分別為 2572 元/噸,4183 元/ 噸和 4456 元/噸,目前價格高位震蕩。

燒堿價格大幅抬升(元/噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國燒堿行業市場專項調研及投資方向研究報告》

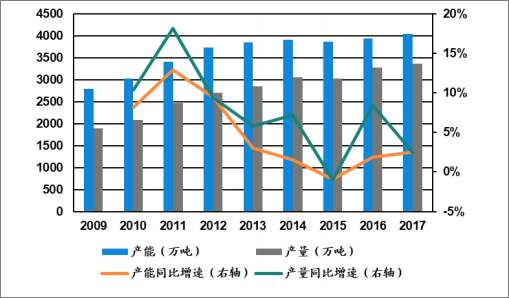

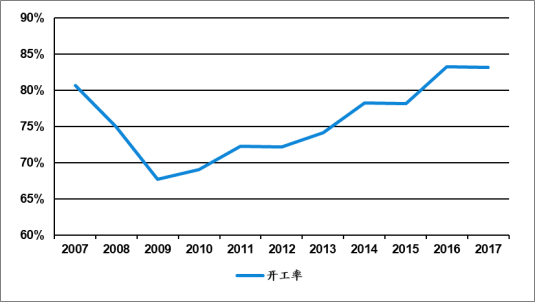

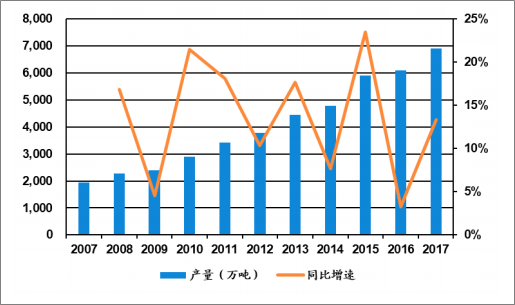

2017 年我國燒堿產能為 4043.5 萬噸,全球占比約 42%。2010 年以來,我國燒堿行業出現明顯的產能過剩情況,產能利用率一度降至 70%以下。2010 年出臺 的燒堿《產業結構調整指導目錄(2011)》中規定,2015 年年底要淘汰所有隔膜法燒 堿生產裝置,因此 2012 年以后在產能過剩迫使行業調減新增產能的同時,474 萬 噸的隔膜法燒堿產能逐步被淘汰,2012 年至 2017 年連續 5 年燒堿產能增速保持在 3%及以下;燒堿產量增速同步放緩,2017 年同比增速僅為 2.5%;產能利用率持 續上升,2017 年產能利用率回升至 83%的水平,為十年來最高位。

燒堿產能增速連續5年在3%及以下

數據來源:公開資料整理

行業開工率穩步提升

數據來源:公開資料整理

在行業供給情況顯著改善的同時,近兩年得益于下游氧化鋁、粘膠短纖等行業 需求的穩定發展,燒堿消費量增速在 2015 年負增長觸底后回升,2016 年同比增速 為 8.5%,2012 年至 2017 年 5 年復合增速為 5.2%。

近兩年燒堿表觀消費量回升

數據來源:公開資料整理

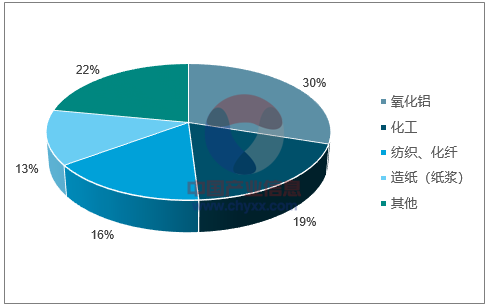

三、主要下游氧化鋁、粘膠短纖等帶來增量需求

2017 年國內燒堿消費占比最大為氧化鋁(30%),其次為化工(19%)、紡織 化纖(16%)和造紙(13%)。

燒堿的主要下游為氧化鋁

數據來源:公開資料整理

氧化鋁需求向好。我國是氧化鋁生產大國,2017 年氧化鋁產量為 6901.7 萬 噸,同比增長 13.3%。同時,2017 年氧化鋁需求顯著回升,需求量為 7250 萬噸, 同比增長 12.6%。百川資訊的數據顯示,2018 年我國將新增、復產 523.6 萬噸電 解鋁有效產能,以占氧化鋁需求總量 97%的冶金級氧化鋁計算,每噸電解鋁消耗 1.93 噸冶金級氧化鋁,若這些新增、復產產能全部釋放,2018 年氧化鋁增量需求 為 1011 萬噸,將較大幅度拉動燒堿的增量需求。

2017年氧化鋁產量同比增長13.3%

數據來源:公開資料整理

2017年電解鋁產量微升

數據來源:公開資料整理

其他方面,粘膠短纖等紡織化纖行業占燒堿下游應用的 16%,也是燒堿主要下 游應用。2018 年粘膠短纖新增產能 100 萬噸左右,以粘膠 短纖噸耗 0.6 噸燒堿計算,100 萬噸新增粘膠短纖產能將帶來 60 萬噸燒堿增量需 求。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國燒堿行業市場調查研究及未來趨勢預測報告

《2026-2032年中國燒堿行業市場調查研究及未來趨勢預測報告》共九章,包含燒堿行業領先企業經營形勢分析,2026-2032年燒堿行業前景及投資風險,燒堿行業研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢