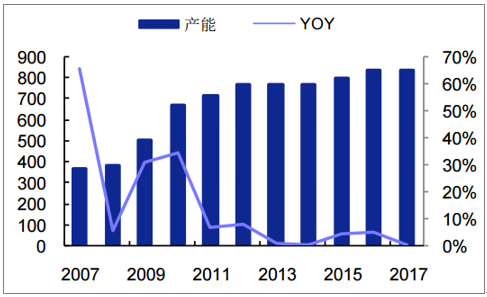

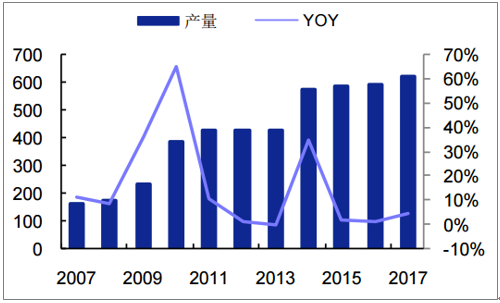

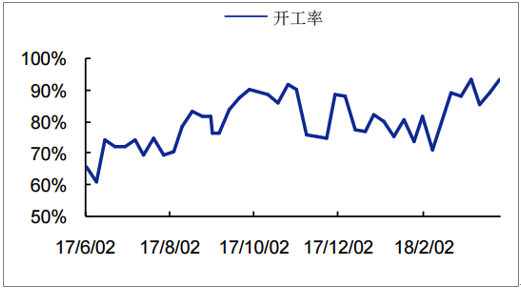

國內醋酸產能規模約840萬噸,華東產能占比67%。由于過去行業不景氣,2014年開始國內醋酸產能增長緩慢,除了2016年河南龍宇40萬噸裝置投產之外,至今未有其他醋酸新裝置投放。預計2017年醋酸產量約623萬噸,同比增長5%,開工率從年初65%提升至85%,由于新增產能幾乎停滯,在需求增長推動下,行業開工率穩步提升,供需格局正在改善。

國內醋酸產能及增速(萬噸)

數據來源:公開資料整理

國內醋酸產量及增速(萬噸)

數據來源:公開資料整理

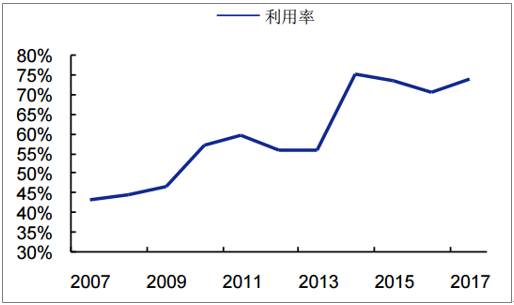

2006-2017年醋酸月度開工率

數據來源:公開資料整理

國內醋酸周開工率走勢

數據來源:公開資料整理

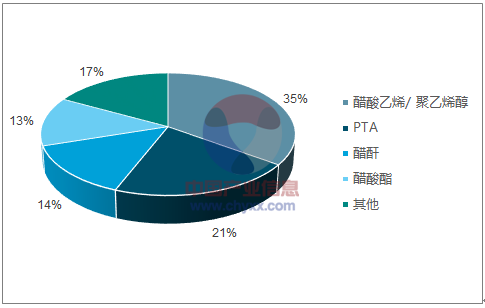

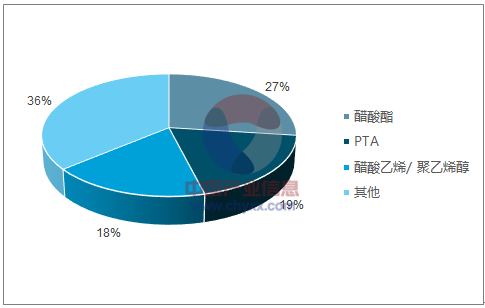

醋酸全球下游需求最大是醋酸乙烯、聚乙烯醇,占比35%,其次是精對苯二甲酸(PTA),占比21%,之后是醋酐和醋酸酯,分別為14%和13%;而國內下游需求第一大是醋酸酯類,占比27%,其次是PTA,占比19%,之后是醋酸乙烯、聚乙烯醇,占比18%。

全球各醋酸下游需求占比

數據來源:公開資料整理

國內各醋酸下游需求占比

數據來源:公開資料整理

醋酸酯類:主要包括醋酸丁酯、醋酸乙酯、醋酸仲丁酯,主要用于涂料、油墨中當作揮發劑、溶劑來使用。近年來國家加強油漆和涂料行業規范,對室內裝飾裝修材料、溶劑型木器涂料中的有害物質進行限制(限制苯類和酮類溶劑),而醋酸酯作為涂料有機溶劑擁有低毒、溶解性強、易揮發、殘留物少等優異性能,正逐步替代原有有機溶劑。國內涂料市場從2010年966萬噸產量規模擴大至2017年2041萬噸,復合增速11%,保障醋酸酯未來需求維持穩定增長。

國內涂料產量及增速(萬噸)

數據來源:公開資料整理

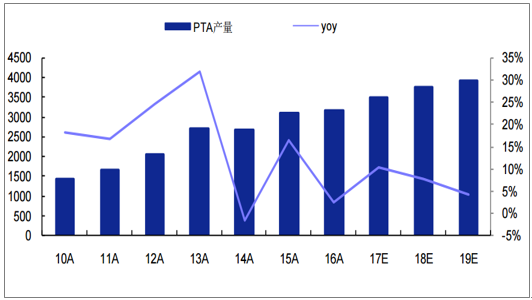

PTA:滌綸是PTA下游主要需求,2017年滌綸需求旺盛,行業景氣推升帶動PTA需求增加,PTA產能利用率從2017年最低65%提高至目前82%,產量從最低40萬噸/周提升至70萬噸/周水平,隨著PTA景氣復蘇,2017年重慶蓬威、華彬、翔鷺裝置復產約540萬噸產能,以及新增嘉興裝置220萬噸,預計2018年PTA產量增速約7.7%,2019年約4%。

PTA產量(萬噸,左)及同比增速(右)

數據來源:公開資料整理

2017下半年開始我國醋酸出口明顯增長,一方面是海外市場需求回暖,另一方面海外裝置故障導致對國內醋酸需求增加,10月4日位于美國田納西州的伊士曼工廠發生爆炸事故,導致煤氣化裝置部分停產,下游20萬噸醋酸裝置停車,同時塞拉尼斯130萬噸/年裝置和利安德巴賽爾50萬噸/年裝置也因故障停車檢修,2017年9月份醋酸累計出口已經超過2016全年出口量,2017全年出口46萬噸,同比增長90%。

2010-2018.1國內醋酸出口量(萬噸,左)及同比增速(右)

數據來源:公開資料整理

2018年醋酸產能增量僅有天津渤化永利5萬噸擴產產能(2018年4月)、恒力煉化項目中35萬噸醋酸產能(2018年底,自用為主),華誼和昆達各50萬噸預計2020年投產,此外還有貴州織金60萬噸醋酸在建項目。總體看預計2018年實際增加產能不足10萬噸,同比增長1.6%,2019年增加30萬噸,同比增長4.74%。存量裝置方面,檢修是常態化,行業開工率預計在90%是極限,而且不可抗力、國外裝置老化等因素都會降低實際產量,未來醋酸供應整體偏緊。

相關報告:智研咨詢發布的《2018-2024年中國醋酸纖維市場深度分析及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醋酸行業市場發展現狀及競爭格局預測報告

《2026-2032年中國醋酸行業市場發展現狀及競爭格局預測報告》共十七章,包含2026-2032年醋酸行業投資與前景分析,醋酸行業風險分析,有關建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢