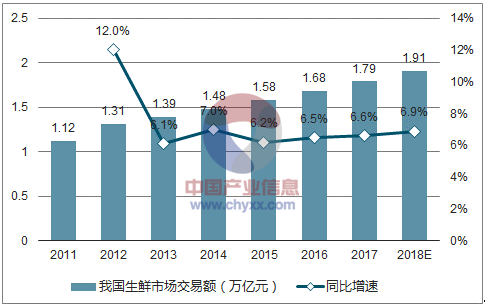

生鮮是日常生活不可或缺的必需品,在零售消費市場中占據重要地位。根據尼爾森對亞太零售的研究,亞洲消費者食品賬單的50%以上花費在生鮮上。我國由于龐大的人口基數,生鮮消費市場空間廣闊。數據顯示,2017年我國生鮮市場交易規模達1.79萬億,同比增長6.9%,且自2013年以來持續保持6%以上的增長,預計2018年生鮮市場交易規模將繼續增長至1.91萬億。

中國生鮮市場交易規模及同比增長

數據來源:公開資料整理

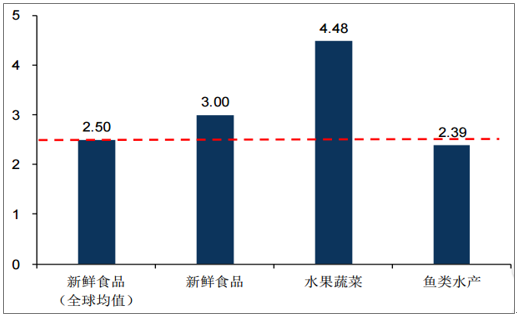

中國消費者購買生鮮的平均頻次(次/周)

數據來源:公開資料整理

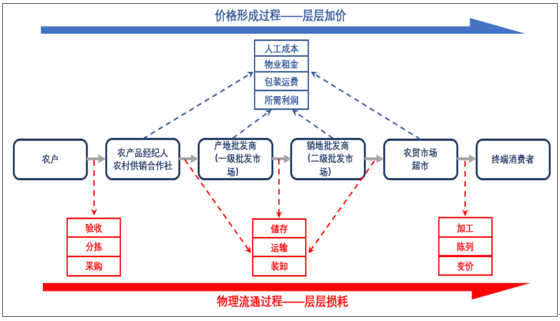

生鮮作為農副產品的衍生品,上游為農產品生產。不同于美國農業的規模化生產,我國農村土地制度和相對貧瘠的人均耕地資源,決定我國 農業生產長期以個體“小農生產”為主,生產經營分散、集中度較低,加之我國農業自動化技術還有待發展,因而從源頭決定了生鮮品類難以標準化的特性。由于極度分散的上游生產,又缺乏類似日本較為發達的農協體制,我國以批發市場為主的流通環節發揮的“集散”作用更為凸顯。在農批市場主導的傳統農產品流通體系下,分散于各農戶的農產品先經過農產品經紀人收購,并在產地批發市場聚集、交易、定價,再經二級批發商、銷地批發商運輸分銷,最終通過農貿市場、超市等渠道到達終端消費者。

農產品流通環節損耗加價示意圖

數據來源:公開資料整理

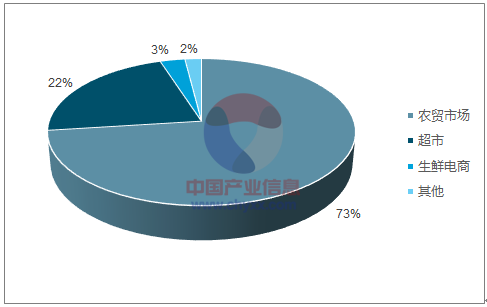

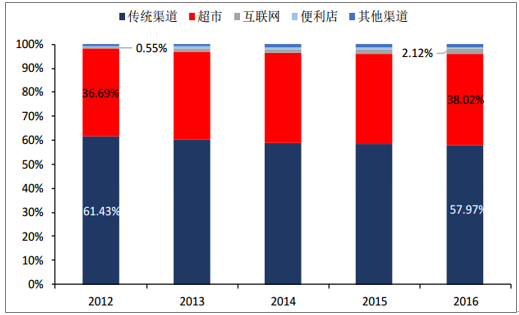

從上游農產品向下游流轉的交易數據來看,2016年中國農產品交易活動中73%是經由傳統農貿市場進行的,僅22%是由超市主導完成的。從下游生鮮終端渠道數據來看,雖然超市渠道近幾年占比穩步提升,由2012年36.69%上升至2016年的38.02%,但傳統渠道(農貿市場、路邊攤)市場份額仍占據生鮮渠道的半壁江山,2016年渠道占比仍高于50%。電商份額雖占比較小,但上升速度較快,由2012年的0.55%上升至2016年的2.12%。

2016年中國農產品流通各渠道占比(%)

數據來源:公開資料整理

2012-2016年中國生鮮終端零售渠道占比(%)

數據來源:公開資料整理

隨著“農超對接”不斷發展,超市向上游供應鏈延伸的模式逐漸走通,超市企業紛紛加速布局生鮮品類。京客隆、物美、首航等曾以聯營模式將生鮮經營外包的各超市均開始收回經營權。超市生鮮業務完成了從曾經的“雞肋”到“言必生鮮”的轉身,其鮮活度、價格與農貿市場的差距逐漸縮小,甚至超越農貿市場。加之食品安全、購物環境等多重優勢下,居民進超市買生鮮的消費習慣逐漸成型鞏固。2000年全國重點城市平均僅有10.34%的居民在超市購買生鮮,而2012年生鮮超市渠道占比增長至37%,并呈逐年上升態勢。

中國生鮮電商發展迅速。2017年中國生鮮電商市場交易規模約為1391.3億元,同比增長59.7%,增速持續下降但仍保持在50%以上。然而,受制于農產品附加值低、線上渠道缺乏直觀體驗、冷鏈物流缺失形成的高昂配送成本等因素,目前生鮮電商盈利能力仍較弱,盈利模式也尚未走通,大多數生鮮電商仍處于持續虧損中。

2012-2018年中國生鮮電商市場規模及增長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國生鮮產品行業市場競爭現狀及未來發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國生鮮O2O行業市場全景評估及發展前景研判報告

《2024-2030年中國生鮮O2O行業市場全景評估及發展前景研判報告》共七章,包含中國生鮮O2O產業鏈梳理及發展解析,中國生鮮O2O代表性企業發展布局案例研究,中國生鮮O2O行業市場前瞻及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![劉強東再次出手!斥資8億港元入股中國地利 [圖]](http://img.chyxx.com/2020/12/20201228095445.png?x-oss-process=style/w320)