有聲閱讀指通過網頁、客戶端技術,基于PC、智能手機、平板電腦、車載、可穿戴設備等閱讀載體,提供有聲讀物的閱讀服務。內容包含小說、廣播電臺、影視原音、新聞資訊等,載體經歷了從廣播、光盤、互聯網到移動互聯網的演變。

數據顯示:成年國民的聽書率22.8%(付費率不及3%),較2016年的平均水平(17.0%)提高了5.8個百分點,與2016年成年國民網絡在線閱讀接觸率的55.3%以及手機閱讀接觸率的66.1%相比,有聲閱讀市場的滲透率以及付費率仍處于初級階段。從全球范圍看,2010年,全球主要出版社和大型公司出版的有聲書品種數為1.2萬種,2015年達到4.3萬種。有聲書已超越電子書成為出版增速第一的板塊。2016年全球有聲書產業約28億美元,2017年達到35億美元。有聲閱讀產業正在重塑出版生態和業態,有望成為提振和重塑出版業重要分支。

2017年成年國民聽書率22.8%,較2016年提升5.8個百分點,聽書介質中移動有聲APP成為主流選擇,未成年人的聽書率與成年國民基本持平;14-17周歲青少年的聽書率最高,達28.4%。中國人每天休閑時間平均是2.55小時,由此可見,盡管在滲透率上有聲閱讀市場不及其他媒介,但由于閱讀人群時間“碎片化”、受閱讀場景限制等原因,其他媒介的閱讀時長不高,因此有聲閱讀可以憑借其收聽場景的優勢聚攏例如通勤的上班族等用戶群體。

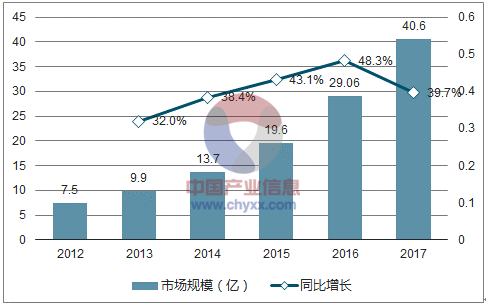

2012-2017中國有聲閱讀市場規模及聽書場景、未成年人聽書率

數據來源:公開資料整理

數據顯示:2017年預計有聲閱讀市場規模31億元,但2018年4月發布的《2017年度數字閱讀白皮書》最新顯示2017年有聲閱讀市場規模達到40.6億元,同比增長39.7%,該數據超過市場之前31億元的預期。其中借助音頻媒介開展的綜合類知識付費服務貢獻了約10億元的收入規模,成為推動市場增長的中堅力量。

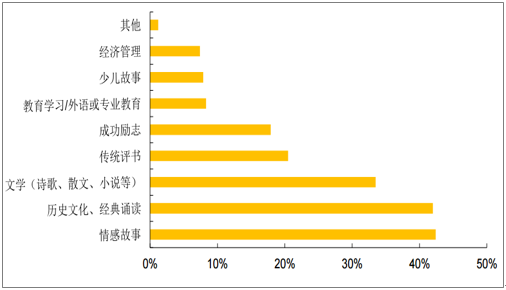

在有過聽書行為的國民中,情感故事、歷史文化與經典誦讀、文學類內容為最受歡迎內容的前三名,分別占比42.4%、42.0%和33.5%。另一方面,垂直類APP下載量中如懶人聽書APP下載量在2017年Q1已接近3.5億。

2017年全國國民閱讀聽書內容興趣偏好占比

數據來源:公開資料整理

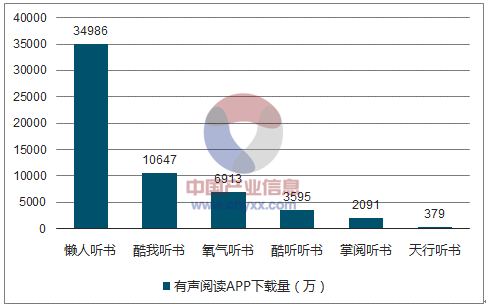

有聲閱讀APP下載量

數據來源:公開資料整理

數據顯示:2017年5月主要聽書APP用戶人均啟動次數中懶人聽書、氧氣聽書、酷我聽書分別以4.5次、4.4次和3.7次占據前三名;同時,據2017年5月聽書類APPMAU數據顯示TOP5廠商分別為懶人聽書、酷我聽書、氧氣聽書、故事口袋-聽聽與有書共讀。懶人聽書(注冊用戶規模達3億,日活用戶達800萬)以1102.4萬人排名第一,第二名酷我聽書MAU為123.3萬人,與懶人聽書相比仍有較大差距。垂直類APP中懶人聽書仍是有聲閱讀市場的王者。但伴隨得到APP等優質內容服務商不斷發展及微信讀書等開啟聽書功能,優質IP內容帶來的音頻付費展現新的商業價值與活力。

2017年5月主要聽書APP用戶人均啟動次數

數據來源:公開資料整理

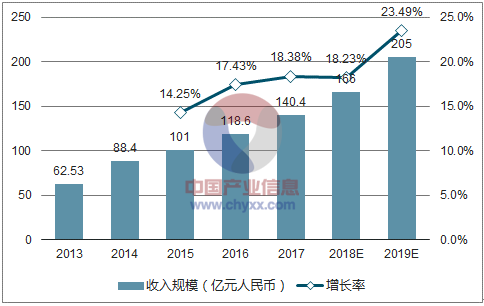

數據顯示:中國數字閱讀市場規模已達152億元,同比增長26.7%,較易觀預測的2017年數字閱讀140億元市場規模高出8.6%,以音頻為主要傳播載體的知識付費服務助推其發展。同時,知識付費的崛起也帶動了有聲市場的增長。

2017-2019年中國移動閱讀市場規模預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國數字閱讀行業市場深度調查及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國有聲閱讀行業市場競爭態勢及發展潛力研判報告

《2026-2032年中國有聲閱讀行業市場競爭態勢及發展潛力研判報告》共十四章,包含2026-2032年有聲閱讀行業投資機會與風險,有聲閱讀行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國有聲閱讀行業產業鏈、發展驅動因素、市場規模、用戶結構及未來趨勢研判:有聲閱讀受到越來越多用戶的青睞,行業營收規模不斷突破[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)