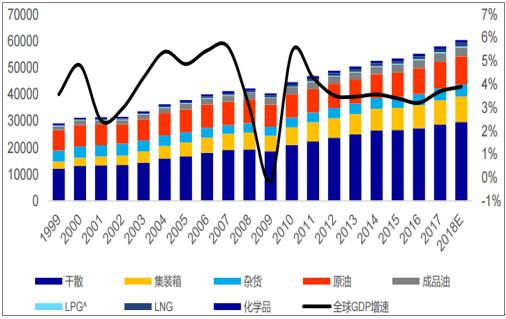

海運貿易量自身的韌性較強,歷史上來看,貿易摩擦從未逆轉全球海運貿易量的增長。除1973、1979年石油危機帶來的海運貿易量下滑外,其余年份海運貿易兩均保持正增長。兩次石油危機后,全球海運貿易量快速反彈,整體看全球海運貿易量總趨勢呈現正增長。其中1990-2000、2000-2010、2010-2018年全球海運貿易量復合增速為3.9%、3.7%、3.5%。

集裝箱海運貿易量的韌性高于其余貨種,1981年至今,全球集裝箱海運量除2009年外均為正增長。1980-1990、1990-2000、2000-2010、2010-2018年集運需求復合增長率為9.2、9.8%、7.8%、5.1%。增速快于全球海運貿易總量。歷史上看無論是美國過去的301條款,還是其他方式的貿易摩擦,對海運貿易量沒有明顯影響,影響集運貿易量的主要因素還是全球宏觀經濟情況。

全球海運貿易量增速情況

符合增長率 | 干散 | 集裝箱 | 雜貨 | 原油 | 成品油 | LPG | LNG | 化學品 | 總計 |

1990-2000 | 3.4% | 9.8% | 2.7% | 4.0% | 3.1% | 3.2% | 5.9% | 4.3% | 3.9% |

2000-2010 | 4.9% | 7.8% | -1.3% | 1.1% | 4.6% | 2.1% | 8.0% | 4.1% | 3.7% |

2010-2018 | 4.0% | 4.0% | 2.9% | 1.2% | 3.1% | 6.8% | 5.1% | 3.7% | 3.5% |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國國際海運行業發展現狀分析及市場前景預測報告》

全球海運貿易量1999-2018(百億噸海里)

數據來源:公開資料整理

2017年我國直接出口美國鋼材占出口總量1.57%。由于鋼鐵去產能,加上美國長期對我國鋼材產品進行貿易調查,我國出口至美國的鋼材持續呈現下降的態勢。去年我國出口鋼材7524萬噸,其中出口至美國118萬噸,僅占我國鋼材出口總量的1.57%。排名第18。加稅難以改變我國鋼鐵生產趨勢,對上游鐵礦石進口影響不大,對干散貨航運板塊的沖擊有限。

對美鋼材出口呈現持續下滑趨勢

數據來源:公開資料整理

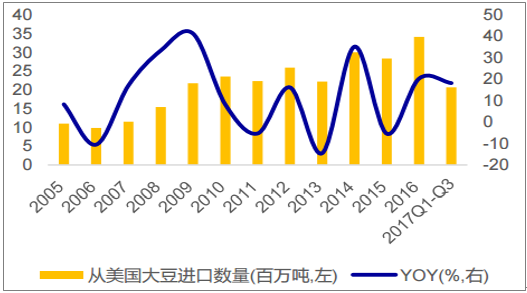

中國如果對美國大豆實施制裁,可以認為是貿易戰全面升級的標志。糧食是國際大宗商品運輸的重要一部分,近十年來在干散貨運輸中占比保持在14-16%。美國是中國主要的糧食進口來源地,2017前三季度出口中國2068萬噸大豆,占全球糧食海運量的11%。若中國采取反制措施,提高進口關稅,美國大豆進口將大幅下降。考慮到美國大豆出口占全球比例較高,巴西阿根廷無法有效滿足中國的需求,大豆價格上漲進一步抑制貿易量,全球糧食海運需求將受較大影響,承運糧食的巴拿馬,大靈便型船租金將承壓。

糧食占散運比重示意圖

數據來源:公開資料整理

中國進口美國大豆柱狀圖

數據來源:公開資料整理

美國將對中國大規模征稅,涉稅產品規模或達到600億美元。美國正式簽署所謂針對中國“經濟侵略行為”的總統備忘錄,依據“301調查”結果,將對從中國進口的商品大規模征收關稅,并限制中國企業對美投資并購。航空產品、現代鐵路,新能源汽車和高科技等1300個產品類別將受到關稅影響,總規模可達600億美元。美國貿易代表處將在15天內公布針對的商品清單,并公示30天。

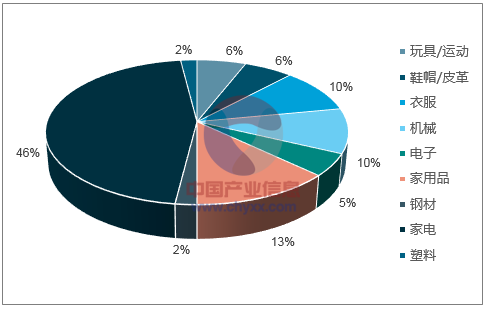

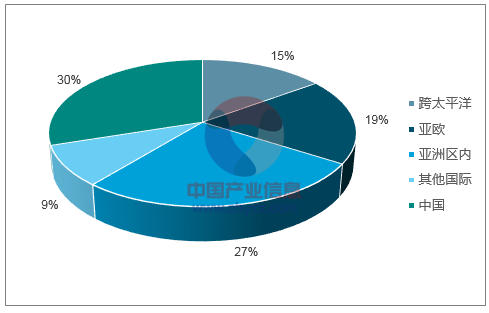

從貨物價值流向來看,從我國出口集裝箱主要運輸至美國、歐盟、日韓、東盟、非洲、拉丁美洲和其他亞洲國家,其中中美航線占比最高,2017年占總額26%。對美集運出口貨物中,較低附加值產品如白貨、衣服、家用品及機械產品占比較高,累計達到78%,而高附加值產品如電子占比僅為5%。受“301調查”影響的航空產品、現代鐵路,新能源汽車和高科技產品均為高附加值產品,占比低總體影響有限。但如果貿易戰進一步激化,美國可以忍受日用品價格大規模上漲,將征收關稅對象的產品清單向低附加值貨物擴展,將給集運公司帶來運量和運價的雙重壓力。

中國對美國集裝箱出口總額示意圖

數據來源:公開資料整理

2017年中國對美國集運出口產品類別

數據來源:公開資料整理

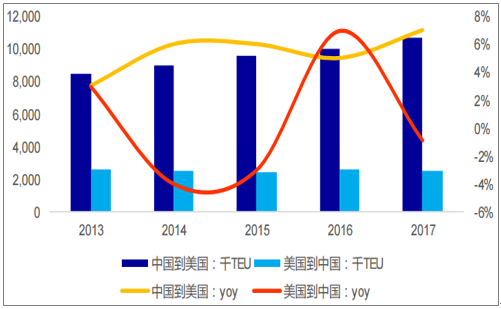

根據海關總署統計,去年中美貿易總額為3.95萬億元人民幣,占我國進出口總值的14.2%。而以美元計算,中國對美國出口金額為5055.97億美元。若美國對從中國進口的600億美元價值的產品加稅,則涉稅產品相對金額占比僅11.87%。根據統計,預計2017全年中國到美國集裝箱出口量達1100萬TEU,保守假設涉稅高附加值產品平均單價為其他產品3倍,則涉稅貨品44萬TEU的貨物,從全球來看2017年跨太平洋東行航線運量為1750萬TEU,則涉稅貨物量占太平洋東行航線比例僅2.5%,占全球集裝箱海運量比例0.23%。

2017年美西線SCFI運價均值為1485美元/TEU,接近我們估算的盈虧平衡線,運價變動對供需邊際影響較敏感。克拉克森預計2018年美線供需增速均在4%左右,整體處于緊平衡狀態,當前涉稅貨物占比較少,影響有限。極端情況下,假設涉稅貨物進口全部停止,或貿易戰進一步升級,美線仍有較大壓力。

中美集運貿易體量和增速示意圖

數據來源:公開資料整理

若以2017年前三季度業務來統計,中遠海控跨太平洋航線共運228.07萬箱,運量占比僅14.72%,跨太平洋航線收入166.65億元,收入占比也僅28.16%。17前三季度,中遠海控歐線、美線合計運量525.56萬箱,若按全球歐線、美線海運同比例計算,涉稅貨品約為7.57萬箱,僅占中遠海控運量的0.5%左右。17年美線總體約盈虧平衡,但如果貿易戰進一步升級,美線供需矛盾加劇,對業績仍將產生較大影響。

2017前三季度中遠海控美線運量占15%

數據來源:公開資料整理

2017前三季度海控美線收入占28%

數據來源:公開資料整理

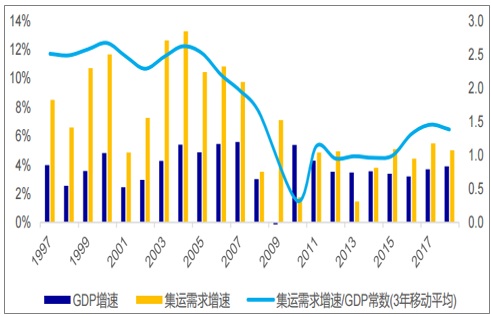

集運需求與GDP增速彈性

數據來源:公開資料整理

受OPEC限產,疊加油價遠期貼水儲油船釋放,高油價抑制原油進口國補庫存,17、18年VLCC新船集中交付共同影響下,當前油運周期處于絕對底部。美國石油海運出口約占全球3.6%,當前基數較低,并受港口基礎設施限制,但增速較快。中美石油貿易航距較長,關注中國是否會通過增加美國石油進口縮小美國貿易逆差,有望一定程度緩和油輪的供需矛盾。

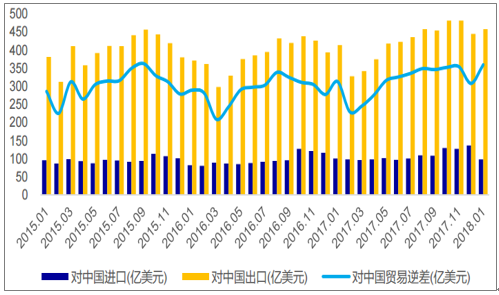

自1976年以來,美國對外貿易出現逆差,此后除經濟危機時期以外,貿易逆差逐步擴大,2011年以來貿易逆差一直維持在7000億美元以上,2017年美國對外貿易逆差更是達到了8112億美元。同時美國對中國貿易逆差也是高居不下,2017年高達1304億美元,占其總貿易逆差的16%。

美國貿易逆差逐年擴大(年度數據)

數據來源:公開資料整理

美國對中國貿易逆差逐年擴大(月度數據)

數據來源:公開資料整理

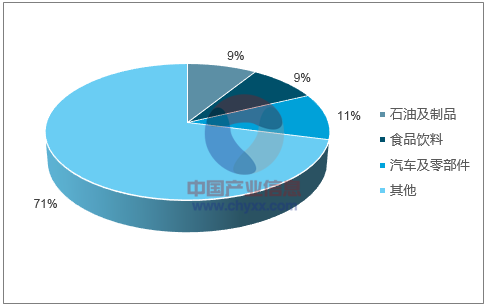

對于美國貿易逆差,一方面提稅進行貿易保護,另一方面或將增大其出口。美國出口產品中從金額來看,汽車及零部件占比達11%,食品飲料占比達9%,石油及其制品出口占比達9%。若從增大出口方面分析,汽車及汽車配件以及食品飲料需求拉動因素較強,難以在制造端擴大出口;而石油以其高需求及供需分布不均衡的特性,生產出口量彈性相對較大,2017年美國石油出口全球占比僅2.24%,同時Clarksons基于油運預計美國2018年石油出口占比有望達3.63%,但考慮到當前情況,仍有加速出口可能,或將帶來油運需求增長。

美國各類商品出口結構

數據來源:公開資料整理

美國出口石油量在全球占比迅速上升

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國海運貿易產業競爭現狀及投資戰略規劃報告

《2022-2028年中國海運貿易產業競爭現狀及投資戰略規劃報告》共十四章,包含2022-2028年中國海運貿易行業投資分析與風險規避,2022-2028年中國海運貿易行業盈利模式與投資戰略規劃分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)