(一)供給端:當前重卡保有量尚未過剩

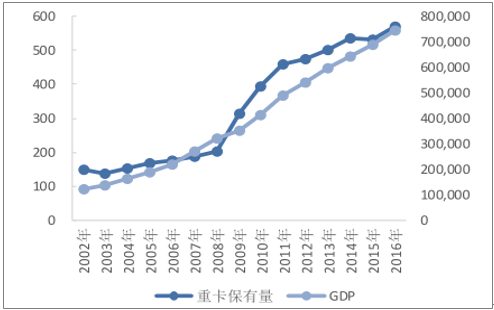

當前中國的經濟增長主要靠投資拉動,在這樣的經濟結構下,單位GDP的貨物運輸量高,因此,代表著社會現有運力的重卡保有量與GDP的關聯性較高,通過對這兩組數據的回歸分析印證了這一點。從 2003-2016年重卡保有量和GDP的變化情況來看,隨著國內生產總值的增加,社會對運力的需求逐步增加,重卡保有量也不斷攀升。

2002-2016年重卡保有量、GDP

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國重卡行業市場深度調查及未來前景預測報告》

重卡保有量、GDP同比增速

數據來源:公開資料整理

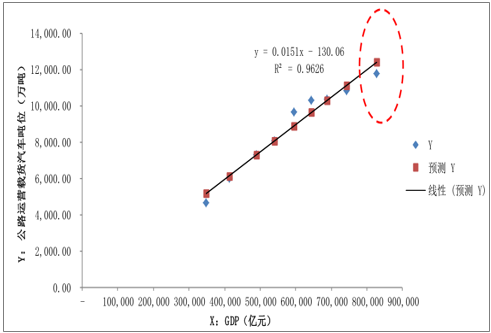

由于國家統計局尚未公布2017年的重卡保有量數據,為判斷2017年重卡行業批發銷量達到111.69萬輛的新高度后,我國重卡保有量是否已經過剩,選取了交通部統計的歷年公路運營載貨汽車噸位作為運力水平的替代指標。通過對噸位和GDP總量的回歸分析,認為到 2017年底,社會現有運力尚未出現過剩的情況,這也從側面說明2017年重卡銷量的爆發是以更新需求為主,新增需求并未出現過快的增長。

公路運營載貨汽車噸位、GDP線性擬合圖

數據來源:公開資料整理

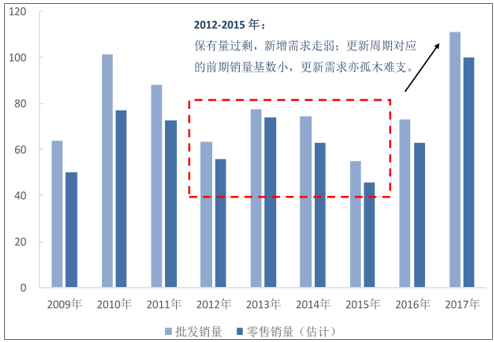

2009—2017年重卡批發銷量走勢

數據來源:公開資料整理

(二)需求端:2018年基建、房地產投資增速平穩

1、傳統基建延續、新型基建加碼,2018年基建投資下行空間有限

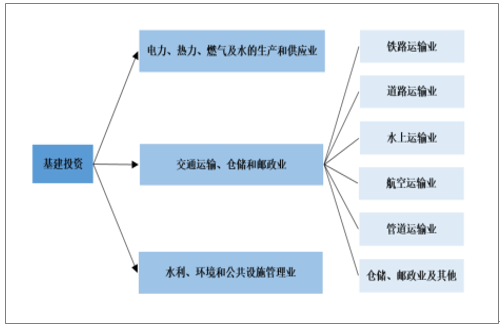

從國家統計局口徑來看,基建投資主要集中于三大行業:水利、環境和公共設施管理業;交通運輸、倉儲和郵政業;電力、熱力、燃氣及水的生產和供應業。2017年水利、環境和公共設施管理業的投資完成額占比為 47%;交通運輸、倉儲和郵政業 2017年占比為35%;電力、熱力、燃氣及水的生產和供應業占比 17%。

進一步細分,第一大類中占比最高的子行業是公共設施管理業,占比約為 83%,水利管理業次之,占比在 12%左右;第二大類中占比最高的子行業是道路運輸業,占比約為 65%,鐵路運輸業位居第二,占比在 13%左右;第三大類中占比最高的是電力、熱力的生產和供應業,占比近 74%。推測占比較大的幾個行業對運力的需求也相應較大。

基礎投資具體分類

數據來源:公開資料整理

2017年各類別基建投資占比

數據來源:公開資料整理

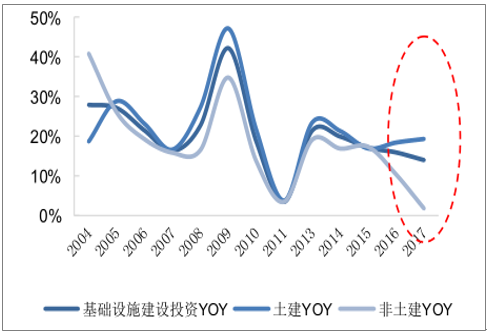

而走訪的重卡經銷商亦表示,一般對重卡需求較大的工程包括:公路鐵路的修建、房地產開發以及市政工程等。因此進一步對基建投資進行了拆分,將其分為:土建工程和非土建工程兩大類,進而發現兩者在重卡旺銷的2017年增速出現背離。這也從側面印證了這幾類工程對重卡需求的拉動作用更大。

土建、非土建基建投資同比增速

數據來源:公開資料整理

各類固定資產投資完成額同比增速

數據來源:公開資料整理

2、低庫存疊加棚改、土地成交放量對房地產新開工形成較好支撐

2018年的棚改目標為580萬套,略低于前三年的600萬套,但高于此前市場悲觀預期的500 萬套。棚改貨幣化安置將進一步消化庫存,使得低庫存的狀態得以延續。

目前,在低庫存的狀態下,囤地不建現象出現的可能性大大降低,而 2017 年年底土地成交的放量疊加房企的補庫存需求將促使房地產新開工總量趨強。

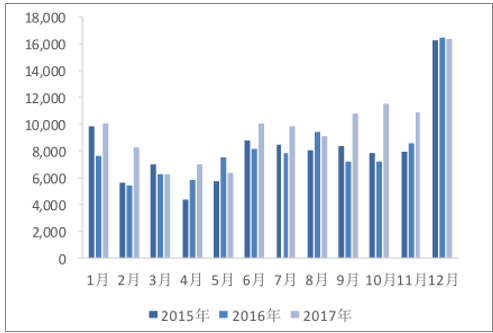

100城市成交土地規劃建筑面積 (萬平米)

數據來源:公開資料整理

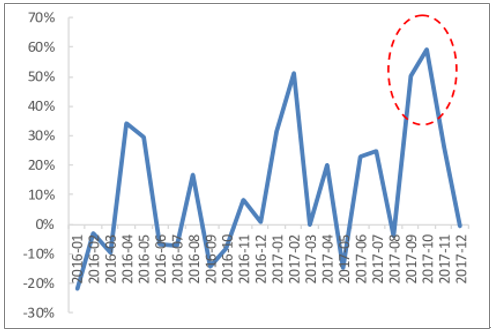

100城市成交土地規劃建筑面積同比(%)

數據來源:公開資料整理

全國住宅累計開工未售庫存持續下降

數據來源:公開資料整理

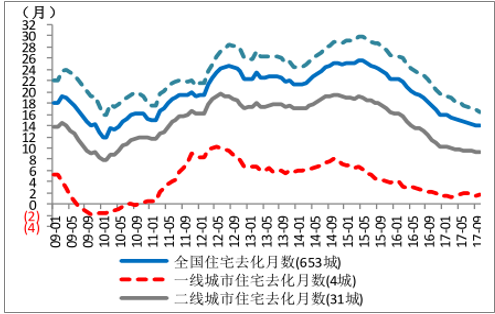

全國住宅累計開工未售庫存去化月數持續下降

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國重卡行業市場全景調研及發展趨向研判報告

《2026-2032年中國重卡行業市場全景調研及發展趨向研判報告》共七章,包含中國重卡行業融資與信貸分析,中國重卡行業企業競爭分析,重卡行業發展前景與投資特性分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國重卡行業產業鏈、發展歷程、發展現狀、重點企業以及發展趨勢分析:新能源重卡將成為重卡行業的重要發展方向,滲透率有望持續提升 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)