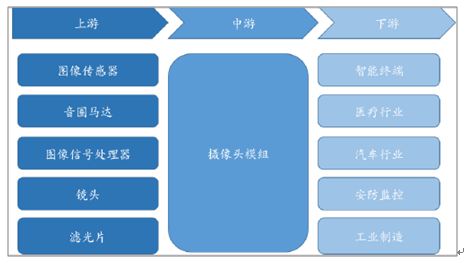

攝像頭具有靜態圖像捕捉、視頻攝像等功能,是重要的成像設備,主要由鏡頭、馬達、濾光片、圖像傳感器、圖像信號處理器(ISP,ImageSignalProcess)等部分組成。工作原理大致為:景象通過鏡頭生成光學圖像投射至圖像傳感器并被轉為電信號,電信號經過模擬/數字(A/D,Analog/Digital)轉換并送至ISP芯片進行處理,最后通過系統處理由顯示器顯示。鏡頭、圖像傳感器和圖像信號處理器是關鍵部件。

攝像頭產業鏈上游零部件主要有鏡頭、微型馬達、電路板、圖像傳感器、圖像信號處理器、濾光片、支架等。中游是攝像頭模組的制造。下游是智能手機、平板電腦、筆記本電腦、PC、視頻會議、視頻監控、車載、工業、娛樂、醫療等應用領域。

攝像頭產業鏈

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國雙攝像頭市場分析預測及投資前景預測報告》

一、攝像頭行業競爭格局分析

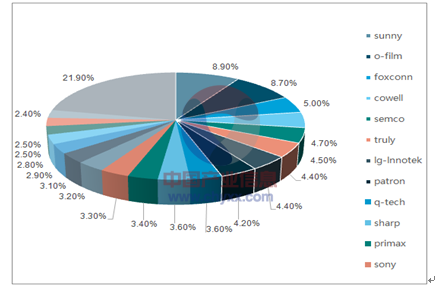

國內外生產攝像頭模組的企業眾多,主要分布在中國大陸、臺灣、日本、韓國。自動化生產的模組產品具有一致性高、品質穩定的特點,是與規模較大的下游廠商合作的門檻之一。但是由于高端產品生產線設備昂貴,對生產車間環境要求苛刻,同時需要多年技術和經驗積累才能保證良率,因此行業內具備高端模組生產能力的廠商數量有限。目前下游市場集中度上升,攝像頭模組需求亦逐漸集中,競爭更加激烈,大者恒大的趨勢愈發明顯。根據客戶群和模組廠商的技術、資金實力,LG-Inotek、索尼、舜宇光學、歐菲科技、三星電機、丘鈦、信利、東聚等為第一陣營,其他模組廠為第二陣營。總體來說攝像頭模組廠商較多,市場比較分散。

近年來攝像頭模組產業逐漸往大陸轉移。從2015H1到2016H1國內攝像頭模組廠商市場份額進一步擴大。舜宇光學市場占比從7.1%增到8.9%,歐菲科技從7.1%增至8.7%,丘鈦從3.2%增至3.6%,信利從3.8%增至4.4%。高偉(Cowell)、LG、Sharp等則有所下降。全球前十位有四家中國大陸廠商。自動對焦(含VCM和OIS)的模組已經占到主攝像頭七成以上份額,是產品技術含量和附加值最高的部分。自動對焦模組市場份額占比前五有三家中國大陸廠商,舜宇光學13.4%、歐菲科技12.1%、丘鈦7.4%,合計32.9%。

市場需求旺盛帶動部分廠商擴產。同時由于競爭激烈,部分廠商開始退出,如光寶將旗下手機、PC及平板相關相機模組業務出售給立訊集團旗下立景創新。

2016年上半年全球模組廠商市場占比(含前后攝)

資料來源:公開資料整理

2016年預計全球AF模組(含VCM及OIS)市場占比

資料來源:公開資料整理

攝像頭模組封裝技術有CSP(Chip Scale Package)、COB(Chip On Board)、COF(ChipOnFlex)、FC(FlipChip)等。CSP和COP是主要的封裝方式。CSP封裝是通過表面貼裝(SMT)工藝將芯片貼裝在模組基板上,主要針對低端產品。CSP的優點在于封裝段由前段制程完成,由于有玻璃覆蓋,對潔凈度要求較低,還有良率高、制程時間短、制成產品成本低的優勢。缺點是光線穿透率不足、制成模組高度較高、增加了玻璃蓋板的成本。COB封裝工藝是通過金屬線邦定將芯片貼裝在模組基板上。COB工藝具有制成模組體積小、高度低等優勢。缺點是對潔凈度要求嚴格、生產設備成本高、制程時間長。COB是目前的主流工藝,單條產線投資約1000萬元。

蘋果曾采用COB技術封裝的攝像頭模組,從iPhone 5開始采用倒裝芯片(FC,FlipChip)封裝。該技術中芯片到基座之間路徑最短,為高速信號提供了良好的傳輸路徑。由于不使用引線框架或塑料管殼,重量和外形尺寸也有所減小,現階段全球最小、最薄的攝像頭封裝即采用該技術。在全面屏趨勢下,攝像頭小型化越發重要。FC封裝技術理應是高屏占比手機攝像頭封裝的首選。但是由于研發資金和實力不足,許多廠商尚未掌握FC封裝技術。同時FC封裝技術成本較高,終端客戶為其買單意愿不強,此外還有二級材料陶瓷基板稀少等問題,致使許多企業想儲備該技術也有心無力。蘋果是迄今全球唯一采用該技術的手機公司。蘋果iPhone采用的FC封裝工藝由索尼、LG-Inotek、夏普、高偉等國際大型模組廠商提供。歐菲科技通過收購索尼華南獲得FC封裝技術進入蘋果供應鏈,為新一代

iPhone前置攝像頭供貨。富士康、東聚等都有針對FC封裝的技術儲備。

全面屏對小型化提出了更高要求,國內廠商也在積極研發攝像頭小型化封裝工藝。舜宇光學研發的MOB(MoldingOnBoard)和MOC(MoldingOnChip)封裝工藝已批量運用于全面屏手機前置攝像頭,vivo X20、麥芒6等全面屏手機均有采用。丘鈦科技也開始采用MOC封裝工藝量產前置攝像頭。歐菲科技研發了CMP(ChipMoldingPackage)封裝技術。

隨著攝像頭像素提升、集成光學防抖功能等,對制造精度要求越來越高。高性能攝像頭的制作通常采用光學主動對準設備(AA機,AAMachine,ActiveAlignmentMachine)。AA機在組裝每一個零部件時將檢測被組裝的半成品,根據被組裝的半成品的情況主動對準,將零部件組裝到位,從而改善產品一致性,也為更高階產品的封裝創造可能。

未來手機攝像頭會朝著小型化、專業化、智能化發展。全面屏進一步提升了小型化的需求,目前主要通過封裝技術實現。未來具備相關技術的模組廠商競爭力更強。像素、芯片、鏡頭和軟件等各方面的發展不斷提升手機攝像頭專業性,未來將由以往單純追求高像素轉為高像素+雙攝+算法以及3D攝像頭+算法的發展路徑。攝像頭還會和人工智能結合,成為手機人工智能的重要組成部分。

二、攝像頭行業移動終端情況分析

2000年夏普聯合日本移動運營商J-PHONE發布了首款內置11萬像素CCD攝像頭的手機,但由于像素過低,并沒有被廣泛使用。2002年諾基亞發布其第一款內置攝像頭手機拉開了手機攝像技術普及的序幕。移動終端是攝像頭最重要的應用領域,帶動攝像頭模組市場不斷增長。

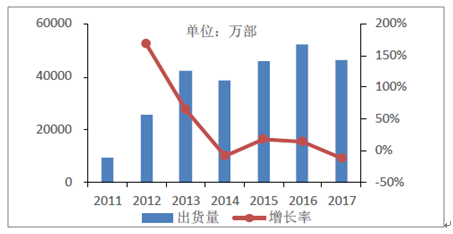

2017年全球智能手機出貨量14.65億部,同比增長-0.3%。預計2022年出貨量將達到16.8億部,2017~2022年年復合增長率為2.8%。 2017年中國智能手機出貨量4.61億部,同比增長-11.5%。

2009~2017年全球智能手機出貨量及增長率

資料來源:公開資料整理

2011~2017年中國智能手機出貨量及增長率

資料來源:公開資料整理

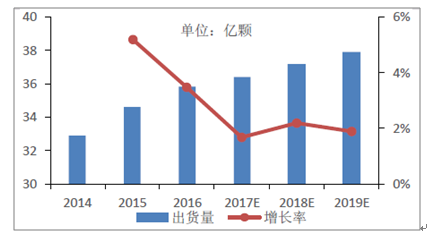

2017年全球手機攝像頭模組消費量36.4億顆,同比增長約1.7%。未來仍將保持個位數的增速。前、后攝像頭成為智能手機的標配,帶動了模組出貨量增長。像素高低是決定成像質量優劣的關鍵因素,高像素攝像頭逐漸滲透。目前千萬像素已經成為后置攝像頭的主力配置。前置攝像頭的主流配置是500~800萬像素,自拍、美顏等消費需求正在帶動前置攝像頭向更高像素升級。2012年全球智能手機8M以下像素攝像頭超過90%,2016年8M以上像素占比超過50%,預計2017年將超過70%。

2014~2019年全球手機攝像頭模組消費量和增長率

資料來源:公開資料整理

像素大幅提升之后,單純提高像素所帶來的成像效果的改善逐漸減小。雙/多攝、廣角、超薄、大光圈、光學防抖(OIS)、相位檢測自動對焦(PDAF)等技術被開發出來。3D感測也開始興起,目前還處于起步階段。

雙攝像頭通過增加一個攝像頭,在不增加攝像頭厚度的情況下,可以實現拍照的虛化、光學廣角和大范圍變焦等功能。2011年LG發布了第一款支持雙攝的手機,HTC、360、酷派等亦陸續推出雙攝手機。由于智能手機技術及攝像頭像素等方面的限制,2016年雙攝手機才逐漸被消費者接受,iPhone 7 Plus搭載雙攝進一步確定了該趨勢。

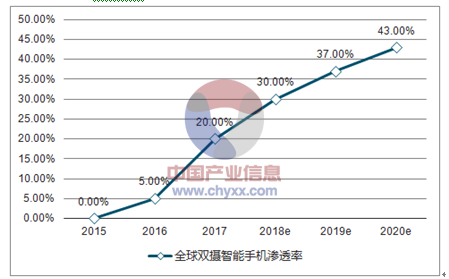

預計2017年智能手機雙攝出貨量超過3億部,滲透率約20%。華為、vivo等國產手機將是主要推動力,雙攝已經成為各大品牌旗艦機型的標配。多攝技術也在發展之中,華為(三攝)、諾基亞(五攝)等廠商有相關計劃。

3D感測技術已經成熟,之前主要用于工業和醫療等高端市場,在iPhone的帶動下,其在消費領域的應用開始加速。Yole預計2017年將達到18.73億美元,同比增長41%,2020年將達到90.34億美元,年復合增長率37%。

2015~2020年全球雙攝智能手機滲透率

資料來源:公開資料整理

2011~2022年3D成像設備市場規模

資料來源:公開資料整理

三、ADAS逐漸滲透,車載攝像頭前景看好

2016年全球汽車銷量9385萬輛,同比增長4.7%。2016年全球乘用車銷量6946萬輛,同比增長4.8%。2016年中國汽車產量和銷量分別為2811.9、2802.8萬輛,同比分別增長14.5%、13.7%,產銷總量創歷史新高,連續八年蟬聯全球第一。2017年中國汽車銷量約2890萬輛,同比增長約3%。

無人駕駛是地面交通的發展方向。目前尚處于輔助駕駛階段,ADAS系統(AdvancedDriver Assistance System)正逐漸興起。車載攝像頭的監控功能是ADAS的重要組成部分。高端汽車攝像頭多達8個,例如:特斯拉Autopilot包含3個前置、2個側面、3個后置攝像頭。未來車內、側視攝像頭也會進一步滲透。

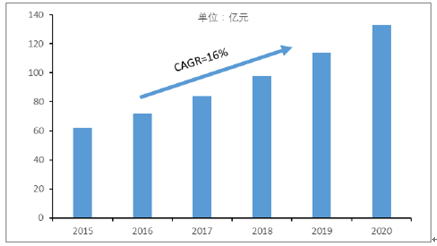

車載是攝像頭產品的第二大市場, 2016年全球車載攝像頭出貨量約為4019萬顆,2020年將達8277萬顆,年復合增長率19.8%。2015年全球車載攝像頭的市場規模62億元,預計2020年將達到133億元,年復合增長率16%。主要市場是北美、歐洲、亞太等地,北美市場最大,亞太地區將成為增長最快的市場。智研咨詢預計未來普及輔助駕駛后,單車攝像頭平均配備量達4顆以上,市場規模有望達680億元。

2016~2020年全球車載攝像頭出貨量

資料來源:公開資料整理

2016~2020年全球車載攝像頭市場規模

資料來源:公開資料整理

按照安裝位置車載攝像頭可分為前視、后視、側視、車內監控,目前前、后視的使用頻率最高。前視可分為單鏡頭、雙鏡頭與多鏡頭方案。盡管多鏡頭方案更有優勢,但是由于技術和成本原因,短期內單鏡頭仍將是主流。

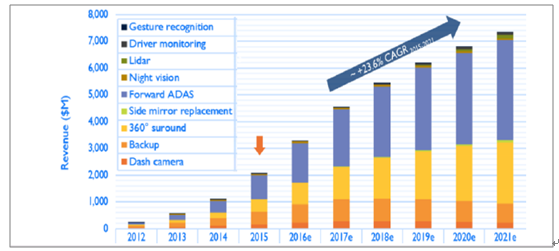

前置ADAS是車載攝像頭現在及未來均是最大的細分市場。360°環視、汽車后視攝像頭分列二、三位。此外還有小部分市場來自攝像頭識別、駕駛監控、夜視系統、行車記錄、對后視鏡進行攝像頭取代等。

2012~2021年全球車載相機各應用市場規模

資料來源:公開資料整理

車載攝像頭市場投入較高、投資時間長,更加注重安全性和可靠性,進入前裝市場難度較大,一旦進入供應鏈則難以被更換。車載攝像頭模組廠商主要有松下、索尼、法雷奧、Fujistu-ten、大陸、博世、奧托立夫等。國內有歐菲科技、舜宇光學、臺灣同致電子、深圳豪恩、蘇州智華等。

四、安防攝像頭保持增長,高清、網絡化是發展方向

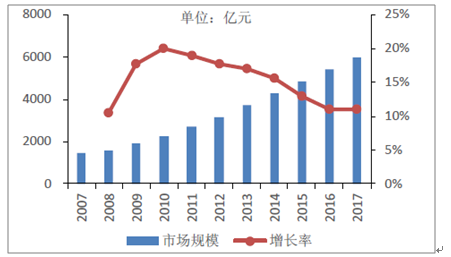

2017年全球安防產品產值292億美元,同比增長2.7%。2017年中國安防行業2017年市場規模6000億元,同比增長11%。視頻監控處于安防系統核心位置,在安防產品中產值的占比最大,在40%~50%之間。我國已發展成為全球安防視頻監控最大的市場之一。

2016年全球專業安全攝像機出貨量超過1億臺,比2015年成長約14%,但由于受到激烈的價格競爭,預計2017年全球視頻監控設備市場成長放緩,增長約7%。雖然安防監控產業整體成長速度趨緩,但應用于智能家居的監控產品將逐漸興起,未來有望成為具有市場價值和規模的新興產業。

2010~2017年全球安防產品產值

資料來源:公開資料整理

2007~2017年中國安防行業市場規模

資料來源:公開資料整理

近年來我國安防視頻監控行業發展很快。2013年中國CCTV和視頻監控制造市場總量約為58.5億美元,預計2016、2018年市場規模分別為87.6、103.5億美元。2013~2018年的復合增長率為12.1%。

2013~2018年中國CCTV和視頻監控制造市場規模及增長率

資料來源:公開資料整理

安防視頻監控行業在技術方面向數字化、網絡化、高清化、行業化、智能化、集成化等方向發展。安防視頻監控正從“看得見”轉向“看得清”。目前視頻監控大多數只起到記錄、事故發生后回放查詢的作用。在高清監控所擁有的清晰畫面中可以實現智能分析,對監控場景中的人或物進行識別和判斷,就異常現象進行提示或報警,化被動為主動,消隱患于未然。未來民用安防、智慧城市、互聯網安防、安防新技術與傳統行業的結合將會是快速發展的領域。同時全球安防行業的資源整合速度將加快,以提高競爭力。

目前高清攝像機主要廠商有:三星、索尼、松下、霍尼韋爾、安訊士、博世、施耐德電氣、LG、海康威視、大華股份等。我國安防監控產品與發達國家的差距日益縮小。在安防監控的高清時代,由海康威視、大華股份、中威電子、天地偉業等企業自主研發的高清監控產品打破了歐美日韓企業占據主導的局面。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國ADAS攝像頭行業發展前景分析及市場需求預測報告

《2026-2032年中國ADAS攝像頭行業發展前景分析及市場需求預測報告》共七章,包含CMOS傳感器廠商,系統集成廠商,芯片與算法廠商Mobileye等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢