一、緣起——乳制品:低線需求斷檔接續,乳業景氣回升

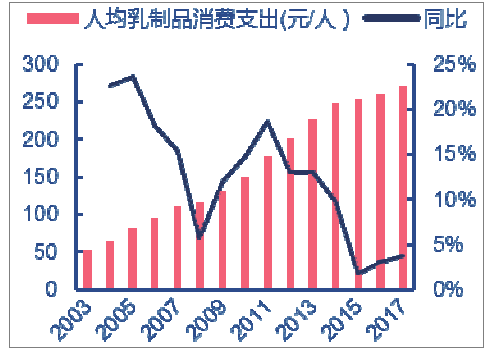

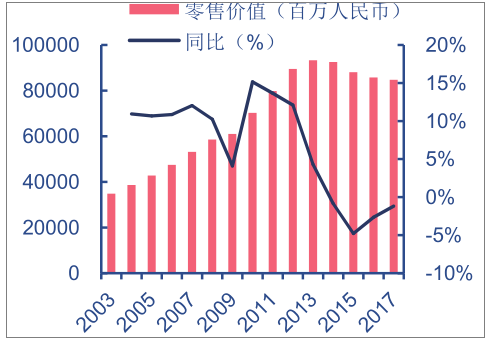

行業觀察:乳業景氣儲蓄回暖,低線城市引領增長。2016年以來,乳制品行業景氣出現明顯回暖,從人均乳制品消費支出來看,其同比增速自2011年以來逐步下降,到2015年達到最低點1.7%,而2016年以后,行業出現拐點,人均消費量增速回升,且呈現持續改善的趨勢。

2003-17年人均乳制品消費支出及同比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國食品飲料產業競爭現狀及投資前景預測報告》

乳制品行業低線城市增速高于全國(%)

數據來源:公開資料整理

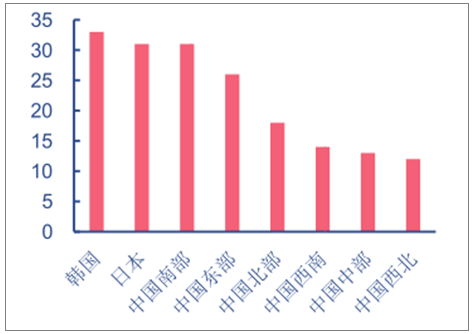

需求斷檔:高線城市需求趨于飽和,快速高端化致低線升級斷檔。

中國各地區乳制品人均消費量(kg/人)

數據來源:公開資料整理

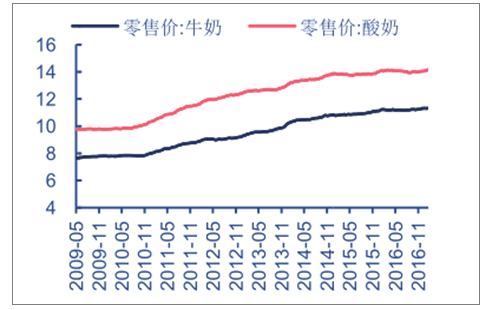

牛/酸奶平均價在 2010 年以來持續上漲

數據來源:公開資料整理

景氣反轉:競爭降價+低線升級+渠道下沉促低線需求接續,行業景氣反轉。

原奶供給恢復,奶價持續下行(元/kg)

數據來源:公開資料整理

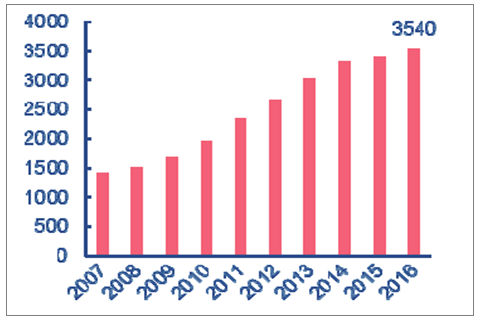

2007-16 年我國液態奶市場規模(億元)

數據來源:公開資料整理

二、演進——泡面三兄弟:業績復蘇印證需求改善

方便面:行業止跌,龍頭回升

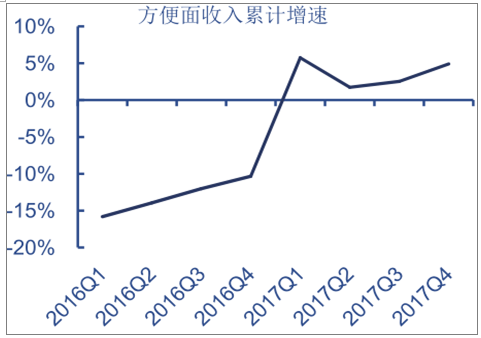

方便面業務重回增長,龍頭康師傅及統一業績復蘇明顯。行業方面,方便面擺脫低迷行業預計重回增長,飲料行業亦增速復蘇。根據歐睿數據顯示,2017 年方便面業務增速已明顯企穩,2017 年方便面終端銷售額 847 億元,同比下降 1.2%,2016/2015 年同比分別下滑2.6%、4.8%,降幅大幅收窄。 統一中國方面,2017 年統一方便面業務收入 81.6 億元,實現分部利潤 4.12 億元,創近年新高。 康師傅方面,康師傅 2017 年方便面業務收入 226.2億元,同增 4.91%,較 2016 年同期下降 10.3%有明顯改善,其中 2017Q4 方便面業務收入56.4 億元,同增 12.71%。分產品看,全年容器面及高價袋面分別同增 6.7%和 20.9%,而中價袋面及干脆面分別下降 28.2%和 33.1%。

方便面行業規模

數據來源:公開資料整理

方便面行業均價

數據來源:公開資料整理

康師傅方便面收入累計增速逐步回升

數據來源:公開資料整理

統一中國方便面業務收入及增速

數據來源:公開資料整理

榨菜:品牌意識提升,龍頭提價顯著

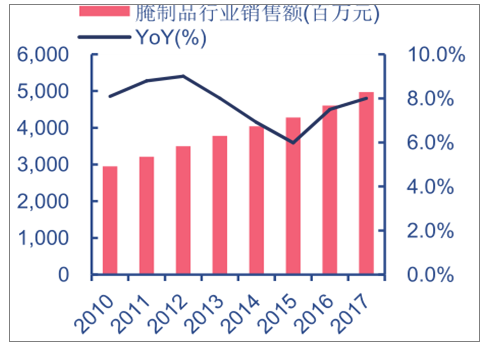

榨菜等腌制品行業穩定增長,品牌意識帶動集中度提升。榨菜等腌制品作為日常家庭消費當中的常備食品,行業整體規模穩步增長。根據數據顯示,榨菜等腌制品行業 2017 年銷售額 49.7 億元,同增 8%,連續多年實現穩定增長。消費者出于安全及品質等方面考慮,購買消費榨菜等產品的品牌意識逐步提升,帶動行業集中度逐步提升。2017 年行業 CR5 達 69.1%,其中涪陵榨菜作為龍頭,市占率達 29.7%,穩居行業首位。

榨菜等腌制品行業規模

數據來源:公開資料整理

榨菜等腌制品行業市占率情況

數據來源:公開資料整理

涪陵榨菜業績

數據來源:公開資料整理

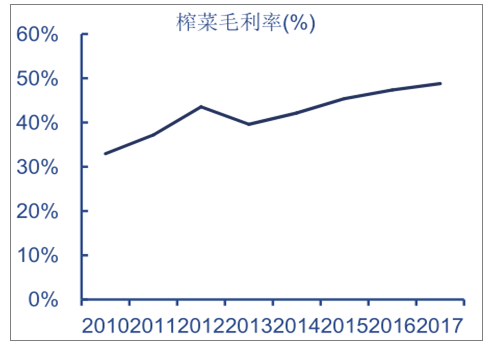

涪陵榨菜毛利率

數據來源:公開資料整理

肉制品:龍頭高溫火腿腸趨穩,肉制品有望繼續改善

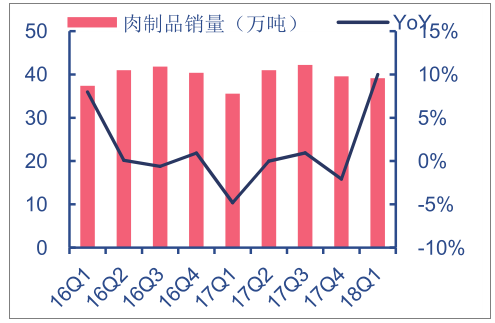

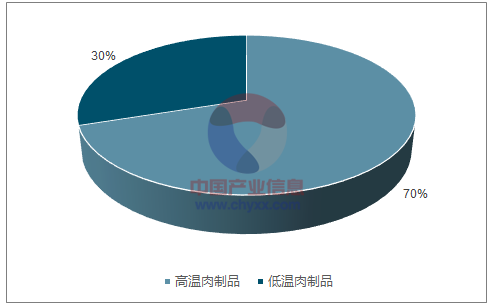

高溫肉制品雙匯占優勢,低線市場仍有穩定需求,消費升級促高溫轉向低溫產品。肉制品可分為高溫及中低溫產品。高溫肉制品主要為傳統火腿腸產品,其中雙匯占據明顯優勢,根據數據,2016 年市占率高達 62.5%,其次分別為金鑼、梅林、新希望美好等。雙匯目前高溫肉制品銷量約 110 余萬噸,占比接近 70%,基本保持穩定。我們認為,火腿腸品類在低線市場繼續擁有穩定需求,雙匯在高溫品類上仍在進行產品升級及推出新品,從而實現穩高溫戰略,以王中王系列為例,雖然品牌歷史長達 20 余年,但系列進行升級擴展后仍有穩定增長預期。低溫肉制品目前占比較低,但低溫肉制品在營養價值等方面較高溫更具優勢,歐美等發達國家均經歷了高溫轉向低溫肉制品消費的歷程,未來隨著居民消費升級,也將促使國內肉制品從高溫轉向低溫產品。

雙匯肉制品單季銷量及增速

數據來源:公開資料整理

高溫肉制品銷量占比約 70%

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國食品飲料行業市場深度分析及投資前景展望報告

《2026-2032年中國食品飲料行業市場深度分析及投資前景展望報告》共十三章,包含食品飲料行業典型領先企業分析,行業投資趨勢及投資策略,食品飲料行業投資方向預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢