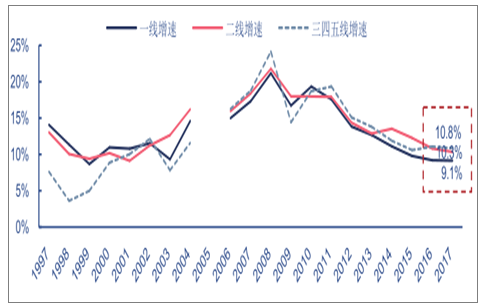

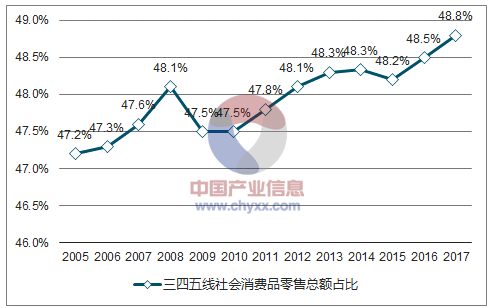

低線城市消費增速自2016年反超一二線城市,2017年占比達48.8%。伴隨人均收入水平持續提升,低線城市的消費占比持續提升,并在2016年、2017年連續兩年增速超過一二線城市。

三四五線消費增速反超

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國奢侈品消費行業市場競爭態勢及未來發展趨勢報告》

三四線社會消費品零售總額占比

數據來源:公開資料整理

城鎮化、棚改及房價財富效應、消費金融工具繁榮共同驅動三四線消費快速增長。從人口、收入、地產、消費傾向四個維度復盤三四線消費崛起,認為低線城市快速城鎮化、過去兩年棚改貨幣化安置以及三四線房價上漲的財富效應、現代金融工具帶來的傾向增強是核心因素。

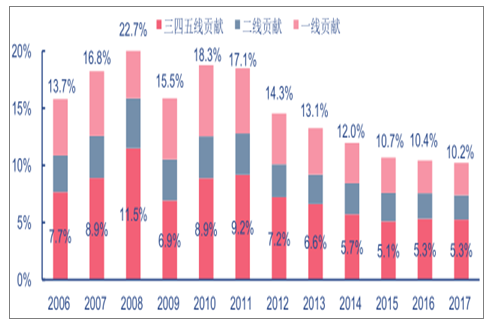

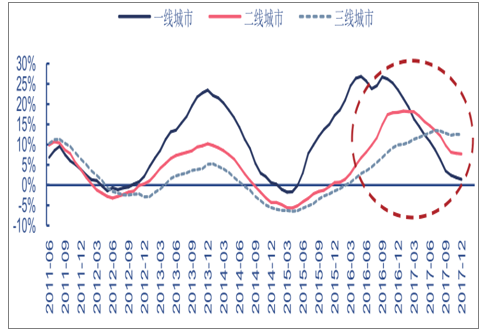

各線城市對全國消費增長貢獻

數據來源:公開資料整理

一、人口:低線回暖主要驅動在較快的城鎮化

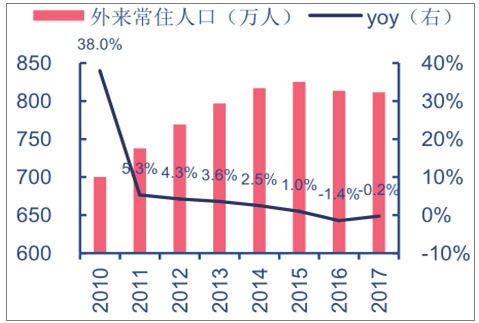

與市場主流認為一二線城市總人口(常住)回流不同,我們通過詳細的數據論證后認為:中國二線及新一線城市人群聚集效應仍較顯著,低線城市人口外流雖有所改善,但并非消費增速上行主要因素。伴隨上海、北京等一線城市房價高企、落戶政策收緊等因素,一線人口增長趨勢減緩。而統觀近兩年各級城市常住人口變化,新一線及二線城市由于更多的就業機會、更好的經濟和居住環境,明顯更為受益,故而人口回流并非低線城市消費增速反超的主要因素。

上海外來常住人口

數據來源:公開資料整理

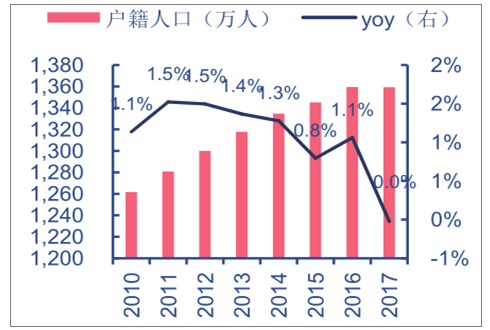

上海本市戶籍人口

數據來源:公開資料整理

北京外來常住人口

數據來源:公開資料整理

北京本市戶籍人口

數據來源:公開資料整理

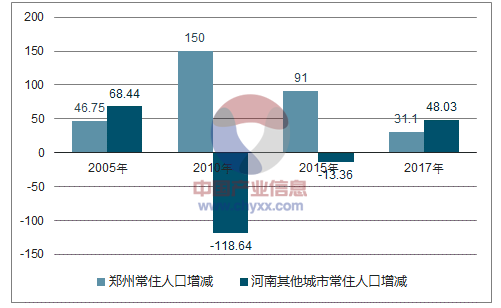

河南省省會及下轄各地級市常住人口

數據來源:公開資料整理

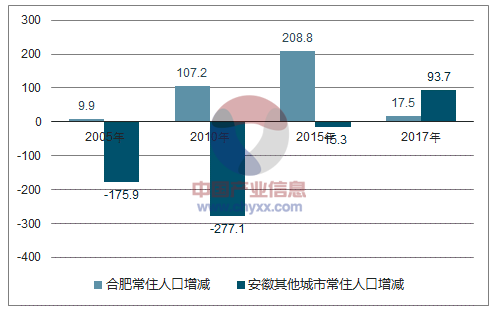

安徽省省會及下轄各地級市常住人口

數據來源:公開資料整理

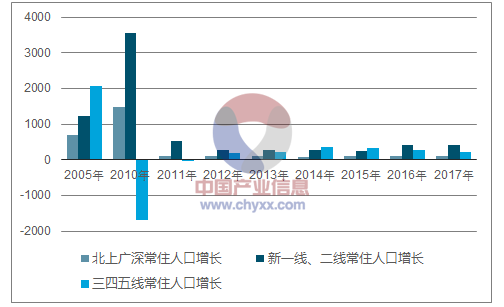

一二線與低線常住人口變化:低線常住人口流入并無明顯增加

數據來源:公開資料整理

低線城市快速城鎮化才是消費增長快于一二線主要因素之一。我國每年新增 2,000 萬左右城鎮人口,農村城鎮化帶來主要貢獻。三四線城市城鎮化水平低,增速快,帶來三四線城鎮人口爆發增長,消費基數快速擴大。

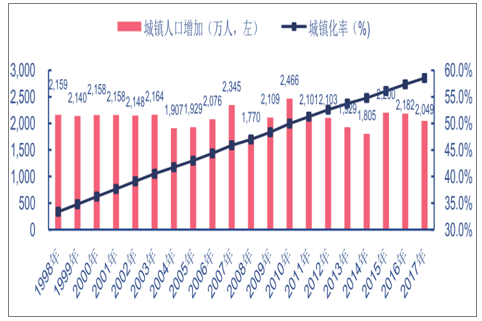

全國常住人口城鎮化率進程,年均城鎮人口增加 2,000萬人

數據來源:公開資料整理

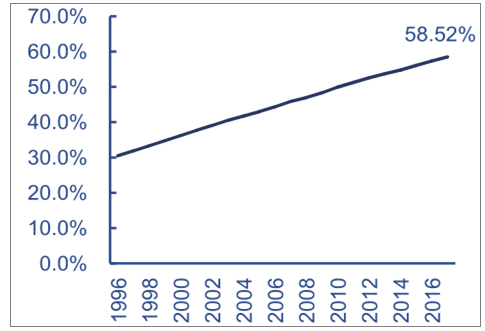

全國常住人口城鎮化率不足 60%

數據來源:公開資料整理

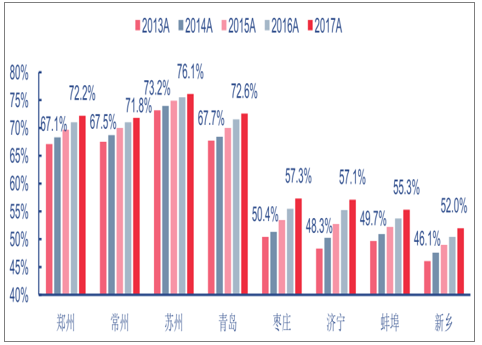

2013-2017 年部分一二線、三四線城市城鎮化率變化

數據來源:公開資料整理

二、收入:可消費支出更多,S曲線效應明顯

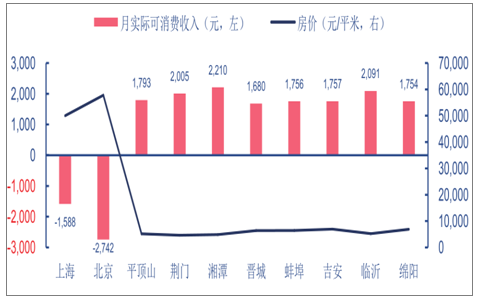

低線城市居民購房壓力小,剔除房貸后可支配收入高于一二線城市。低線城市由于房價收入比相對合理,按揭購房后月實際可供消費收入仍有近 2,000 元(假設人均購房面積 35平米,實際可消費支出=可支配收入-住房按揭月供費用;假設首付比例 30%,貸款年限 30年,利率按照每年基準利率計算無折扣)。一二線城市受高房價影響,按揭費用擠占居民消費能力。

部分省份低線城市與北京、上海房價與城鎮居民月實際可消費收入對比

數據來源:公開資料整理

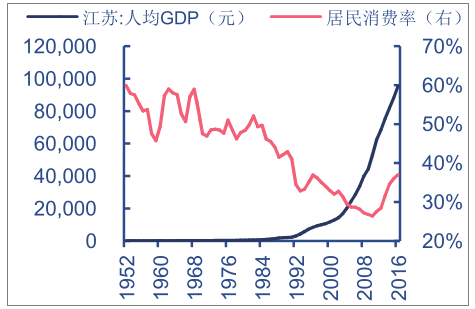

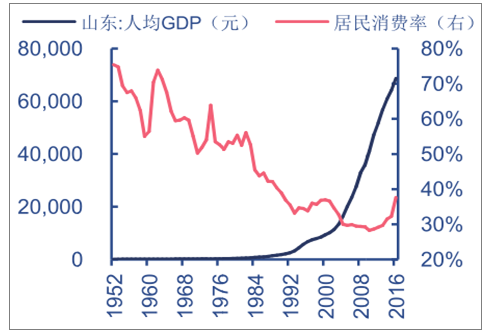

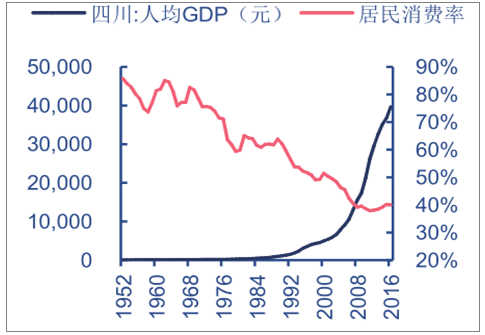

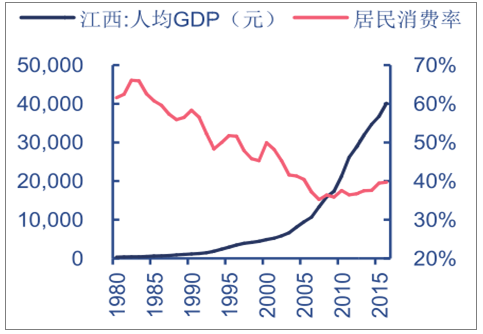

從中國發達區域軌跡看,三四線城市居民最終消費率正處在S曲線向上拐點。梳理各國數據,發現人均GDP5000美元為居民消費率的拐點,8000美元后居民消費提速。山東/江蘇人均GDP分別于2012/2010年突破8000美元,居民消費率累計提升8.5%/10.6%。三四線城市占比高的省份2016年人均GDP約為5800美元,居民最終消費率處S曲線拐點,后續提升空間大。

江蘇省人均GDP與居民最終消費率

數據來源:公開資料整理

山東省人均GDP與居民最終消費率

數據來源:公開資料整理

四川省人均GDP與居民最終消費率

數據來源:公開資料整理

江西省人均GDP與居民最終消費率

數據來源:公開資料整理

三、地產:漲價財富效應最大,棚改帶動地產消費

現階段三四線地產財富效應大于擠出效應。房價收入比指標在國際上通行的合理區間為 3-6倍。根據數據,三四線城市居民的家庭住房擁有率遠高于一二線城市。在合理房價收入比下,三四線房價自低位上漲周期中財富效應大于擠出效應,助力消費增長。

三線城市過去一年半房價持續上漲

數據來源:公開資料整理

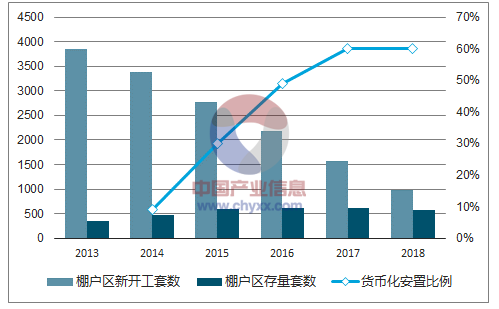

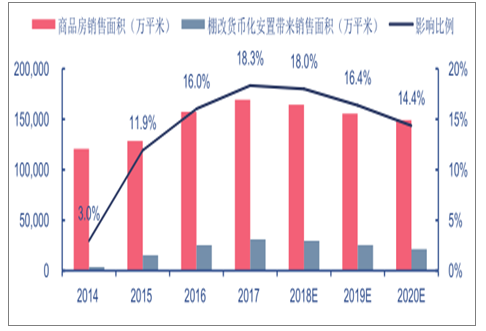

2016-2017年棚改貨幣化安置帶動三四線房產相關消費。棚改貨幣化安置三四線城市占比近 9成,2016-2017 年帶動三四線房地產去庫存的同時也拉動了地產相關消費。

2013-2018 年(E)棚戶區改造進度及貨幣化安置比例

數據來源:公開資料整理

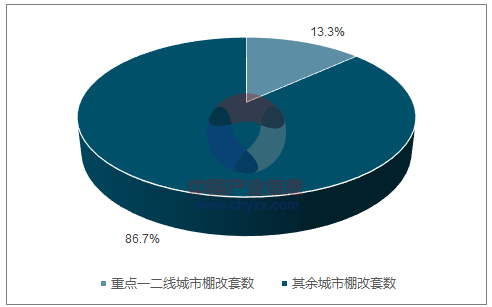

2017 年一二線與三四線貨幣化安置套數對比

數據來源:公開資料整理

2018-2020 年棚改貨幣化安置對商品房銷售影響比例將逐步下降

數據來源:公開資料整理

預計2018-2020年棚改貨幣化安置對商品房銷售貢獻邊際遞減,三四線城市地產銷售及相關消費增速回落。2016-2017 年,棚改貨幣化房屋銷售對三四線城市住宅銷售的邊際貢獻率為 40%-50%,預計自 2018 年貨幣化安置套數下降將帶動整體三四線地產銷售有所回落。考慮滯后性,地產相關消費預計 2018 年景氣仍將維持,2019-2020 將有所回落。

2018-2020 年棚改貨幣化安置對商品房銷售影響比例將逐步下降

數據來源:公開資料整理

四、消費傾向:儲蓄率下行,低線消費金融使用增多

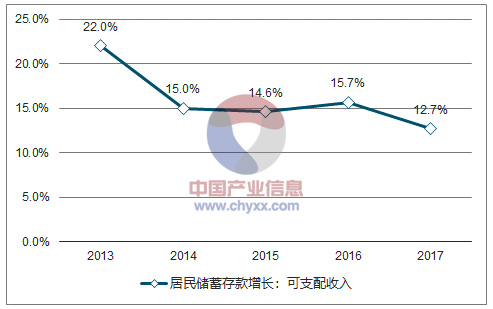

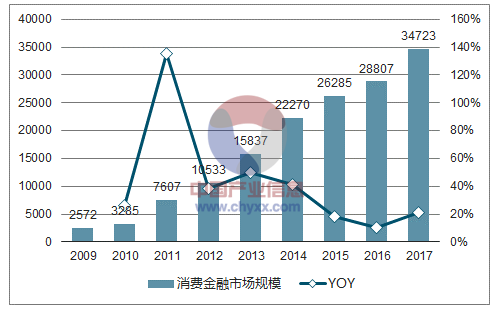

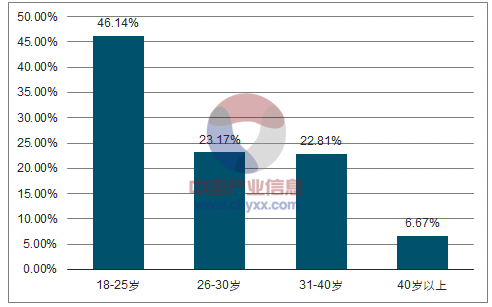

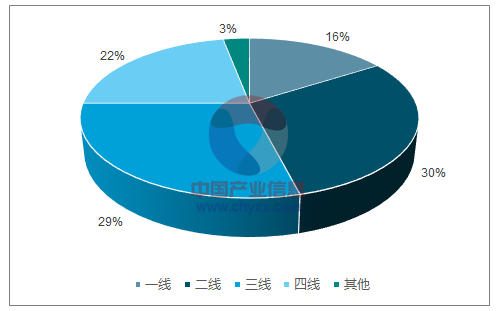

儲蓄率下降,消費金融工具提高低線城市居民消費傾向。伴隨代際演進與消費觀念革新,居民儲蓄率持續下行,消費者信心自 2016 年持續走強,與之同期發生的是消費金融工具的快速滲透。消費金融的客戶以 18-30 歲的低收入,本、專科以下學歷年輕群體為主,他們消費觀念更超前;64%的客戶月收入在 8,000 元以下。由于低門檻,申請便捷,服務場景化等特征,螞蟻花唄等消費金融及各種現金貸為龐大的三四線年輕消費群體提供了方便的金融工具,提高了消費傾向。

居民儲蓄率持續下降

數據來源:公開資料整理

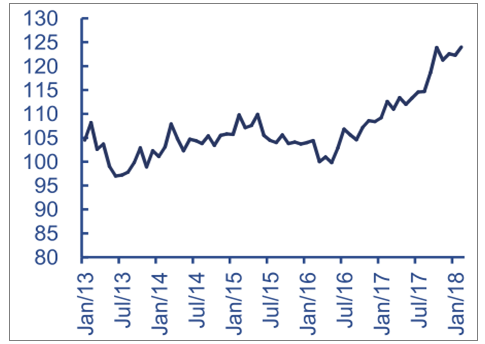

中國消費者信心指數

數據來源:公開資料整理

消費金融市場規模變化

數據來源:公開資料整理

消費金融用戶年齡畫像

數據來源:公開資料整理

螞蟻花唄用戶構成

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)