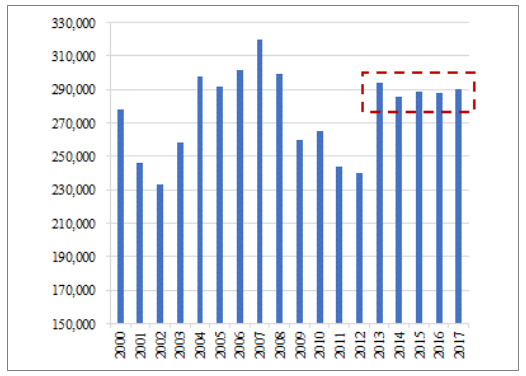

全球錫精礦生產地分布非常集中,中國、印尼、緬甸、秘魯和玻利維亞錫精礦產量約占世界總產量的82%,所以這幾個國家的產量變化將決定全球錫供應端的格局。過去五年全球錫精礦的供給穩定在29萬噸上下的水平,基本處于供需平衡狀態。但由于主要產區錫礦品位不斷下降,疊加環保和政策性原因,將導致錫礦供給減少。

過去五年全球錫精礦供應相對穩定(單位:噸)

數據來源:公開資料整理

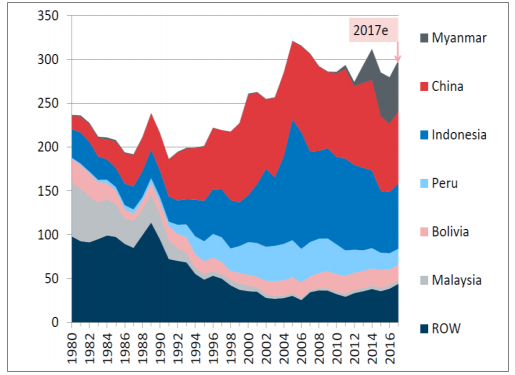

全球錫礦供給集中度高(單位:千噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國錫礦市場運行態勢及行業發展前景預測報告》

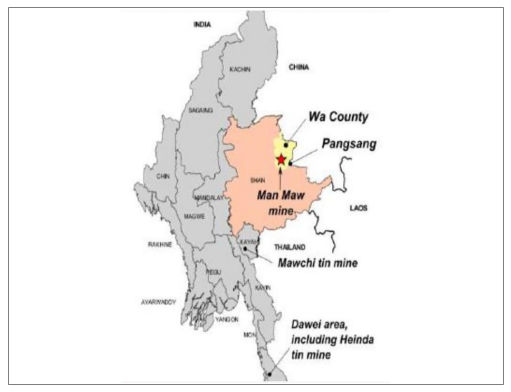

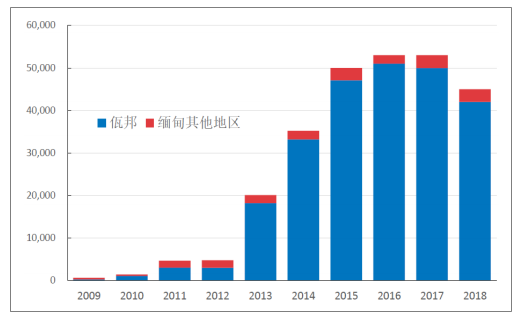

近期緬甸錫礦供給的下滑受到持續關注。緬甸的錫精礦供應主要來自于佤邦曼象礦區,該地區錫礦供應占比在95%左右。佤邦曾經是金三角地區核心罌粟種植地,2005年當地政府開始禁止毒品的種植和銷售,轉而以礦業資源作為立身之本。

緬甸錫礦供應主要來自佤邦曼象礦區

數據來源:公開資料整理

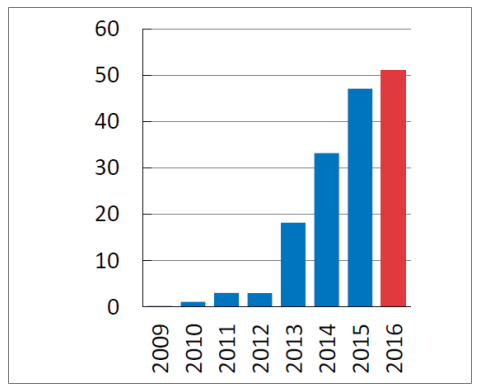

佤邦曼象礦區錫礦產量急劇攀升(單位:千噸)

數據來源:公開資料整理

佤邦曼象礦區高品位、低成本礦開發之后,供給量陡升,幾乎由2012年的零產量增至2016年的5萬噸的水平,使得緬甸一躍成為全球第三大錫礦供給國家,對全球錫價造成沖擊。同時,佤邦地區的錫礦幾乎全部以邊境貿易的形式出口至中國。

具體來看,2012-2015年,該地區開采的是地表高品位富礦,露天品味甚至一度高于5%;2016年開始逐步轉入地表下低品位貧礦,平均品位降至3%左右,但當年緬甸政府釋放了約1萬噸金屬量的錫礦庫存,使得錫礦供給達到頂峰;2017年全面進入地下開采階段,品位進一步下降到1.5-2%,但是在庫存以及尾礦回采的支撐下,錫礦出口總量并未下滑。

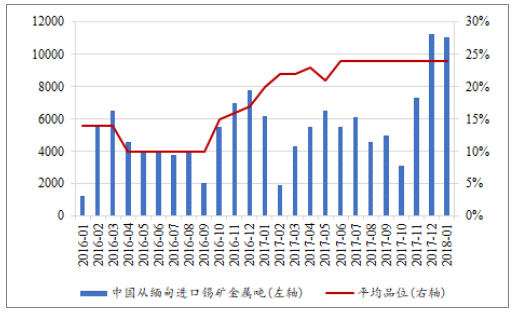

根據中國從緬甸進口錫礦的數據分析,2017年進口實物噸總量是29.25萬噸,同比減少38%。但是如果從金屬噸角度來看,估算2017年進口金屬噸總量是6.75萬噸,同比增加12%左右。實物噸和金屬噸的錯配主要是由于緬甸當地選礦產能的提高,并洗選了前3-4年的低品位錫礦庫存,使得緬甸錫礦實際出口品位明顯提升。總的來看,緬甸錫礦供給的拐點并未出現在2017年。

中國從緬甸進口錫礦平均品位提升

數據來源:公開資料整理

緬甸錫礦產量(單位:噸)

數據來源:公開資料整理

但是,緬甸礦山品位系統性下降不可避免,礦山地下開采階段成本持續提升。同時,在庫存方面,佤邦政府規定,礦產商在錫礦出口過程中,25%的原礦會以稅率的形式抵押給政府,使得政府自2015年以來囤積了較多的原礦,隨著當地政府庫存的持續釋放,預計當前庫存錫礦金屬噸僅在1-2萬噸左右。綜上,我們認為緬甸錫礦供應的拐點將在2018年出現,預計將會影響1-2萬噸左右的產量。

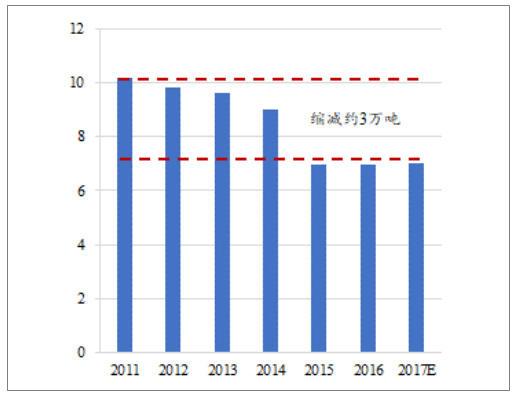

中國錫產業鏈整體呈現中間冶煉產能過剩,兩端投入不均的局面。國家目前處于供給側改革的關鍵階段,政府重視經濟發展的質量問題,環保趨嚴,錫產業鏈結構逐步優化。具體來看,中國錫礦供給的峰值出現在2014年,總量10.34萬噸;之后由于錫價一路下探,甚至跌破成本線而出現全行業虧損的狀況,上游礦山企業不得不縮減產量或者停產,2015年全年產量縮減1.82萬噸。2016年全年錫礦產量是8.15萬噸,同比繼續下降4.34%。

2017年,錫礦復產規劃中規模最大的是湖南南方礦業公司3000噸的產能,環保限制下實際可能只復產了2000多噸,環保常態化對錫礦供給始終產生著影響。國內新項目增量方面,內蒙古的銀漫礦業在2017年上半年正式投產,三季度達產,全年預計新增3500噸錫礦產量,2018年產量預計在7500噸。2017年中國錫礦產量是8.57萬噸,綜上我們預計2018年將有小幅增長。

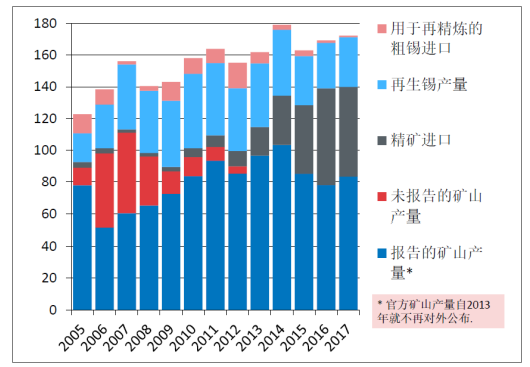

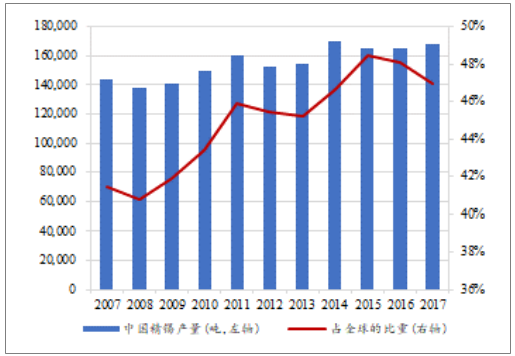

精錫方面,近年中國精錫產量維持在16-17萬噸之間,占到全球產量的45%以上。然而,中國自產的錫精礦并不能滿足生產需求,原料嚴重短缺,對進口原料的依賴程度在30-40%之間,并且幾乎所有的進口錫精礦都是來自緬甸,所以緬甸礦山產量的變化將直接影響到中國錫礦原料的供應。

中國錫原料來源(單位:千噸)

數據來源:公開資料整理

中國精錫產量占到全球產量的45%以上

數據來源:公開資料整理

再生錫方面,2010-2014年中國再生錫產量一度維持在4萬噸以上的水平,2015-2016年由于緬甸進口原料的補充以及環保、技術成本上升等因素而降至3萬噸左右,2017年產量預估在3.13萬噸。長期來看,由于錫資源的稀缺性以及進口原料持續性具有較大的不確定性,再生錫將成為越來越重要的原料保障。我們預計2018年再生錫產量3.2萬噸。

綜上,對于2018年中國精錫總產量的預估,三個重要的組成部分分別是:國內錫精礦產量8.9萬噸,國內再生錫產量3.2萬噸以及緬甸錫精礦進口4.5萬噸,合計16.6萬噸,稍稍低于2017年的16.8萬噸,精錫產量總體維持穩定。

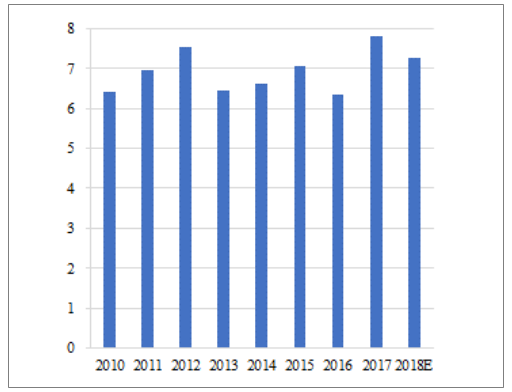

印尼錫資源儲量在2016年末是80萬噸,按照目前的開采進度只能維持12年左右的供應。近年,印尼由于錫礦資源品位下降疊加礦山企業被迫轉入水下開采,開采成本提升,錫礦產量大幅度降低。2011年,錫礦產量在10萬噸左右,最近三年縮減3萬噸,維持在7萬噸左右。精錫方面,印尼政府全面禁止未經加工的金屬原礦出口以提高礦產業附加值,2017年受到錫價上漲的提振,精錫產量提升至7.82萬噸,預計2018年為7.25萬噸。

印尼錫精礦產量呈現下降趨勢(單位:萬噸)

數據來源:公開資料整理

預計印尼2018年精錫產量是7.25萬噸(單位:萬噸)

數據來源:公開資料整理

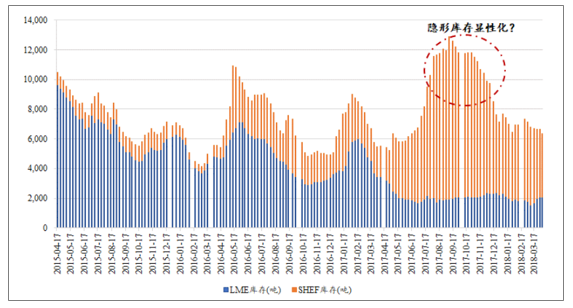

全球精錫的顯性庫存步入下降通道。LME的庫存從2015年4月17日的9655噸降至2018年4月4日的2075噸。SHFE的庫存從2017年的4月至9月有明顯的累積,從2000噸左右的水平提升至最高11000噸左右的水平,這一方面是國內精錫供應過剩的結果,另一方面是隱性庫存顯性化的結果,因為2017年滬錫期貨價格對現貨價格存在較大的升水,貿易商利用價差進行期現套利,大量錫錠入庫顯性化。目前,滬錫庫存同樣進入下行通道,只有不到4500噸的水平,是峰值的一半。

全球錫庫存步入下行通道

數據來源:公開資料整理

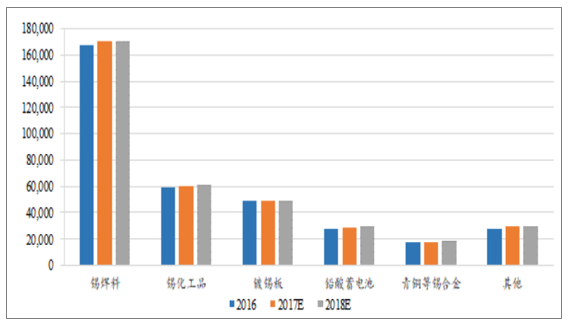

錫的需求領域主要是錫焊料、錫化工品、鍍錫板(馬口鐵)、鉛酸蓄電池和青銅等錫合金。2016年全球精錫消費是34.89萬噸,同比增長2.23%,預計2017年的消費量是35.55萬噸,同比增長1.89%。其中,錫焊料依然是最主要的消費領域,2016年全球消費占比在48%左右。2018年,錫在錫焊料、錫化工和鍍錫板的消費量不會有明顯的變化,而增量主要來自于鉛酸蓄電池和錫合金方面的應用,預計消費增速在1%左右。

錫在鉛酸蓄電池領域的應用將始終保持著強勁的增長,其主要動力是來自于汽車、發動機和電信行業的增長。新能源汽車相較于傳統汽車將配備更多的電子元器件,在中長期之內將促進錫的消費,之后隨著關鍵汽車市場會轉向使用鋰離子電池,預計錫在鉛酸蓄電池領域消費的峰值會出現在2025年,之后會顯著下降,在此之前將維持年均3-5%的增長。

預計2018年全球精錫消費增速在1%左右(單位:噸)

數據來源:公開資料整理

自2015年底開始,全球錫價進入長周期上行階段。目前滬錫活躍合約收盤價位于14.5-15萬元/噸的區間,倫錫價格已經站上了2.1萬美金/噸的價格,該價格處于全球錫礦山完全成本90%的成本分位線。同時,根據前文的分析,緬甸錫礦供給將在2018年有較大幅度的下降,中國和印尼環保政策、出口政策存在不確定性,精錫庫存持續低迷以及精錫需求端仍會有增量,多因素疊加將共同為錫價提供支撐,預計2018年錫價重心繼續上移。

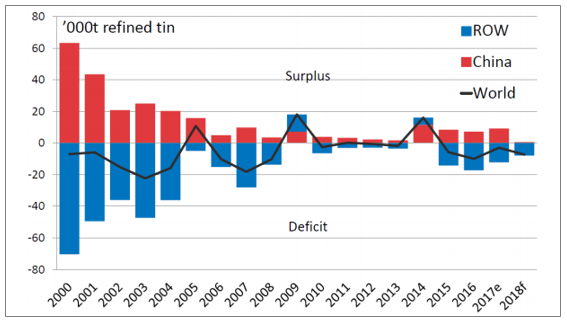

預計2018年精錫供給將持續短缺(單位:千噸)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國錫礦行業市場行情監測及發展趨向研判報告

《2025-2031年中國錫礦行業市場行情監測及發展趨向研判報告》共十三章,包含2025-2031年中國錫礦行業發展前景預測分析,2025-2031年中國錫礦行業投資機會與風險分析,2025-2031年中國錫礦企業發展戰略與建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國錫礦行業發展現狀:儲量豐富,產業鏈完善 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)