一、迎來復蘇,行業集中度穩步提升

1、迎來復蘇,行業回暖

2004到2012年,中國白酒行業迎來了量價齊升的黃金十年,雖然2008年全球遭遇次貸危機,但中央出臺 4萬億刺激政策,將 08年白酒調整周期往后推遲。2013年十八屆三中全會后,中央政府“反腐”力度逐漸加大,三公消費受到限制,使得白酒行業遭遇“斷崖式”下跌,白酒行業迎來調整周期,白酒產量、銷售額、價格及利潤總額都有不同程度下降。

在經歷 2013-2014 年兩年困難期,中國白酒行業于 2014 年見底。2012年100 元至 300 元的中高端白酒消費中,政務、商務與民間消費占比分別為 25%、35%、45%,而隨著政策打壓,2014 年政務消費占比急驟下滑到 3%,商務與民間消費占比分別為 42%與 55%。2015 年起,隨著白酒行業重點從高端政商消費向由“消費升級”為特征的大眾消費轉型后,行業回暖。本輪白酒行業復蘇,基礎更加夯實,復蘇的根基在于消費群體由原來的三公消費轉向消費升級所帶來的商務、大眾消費群體。

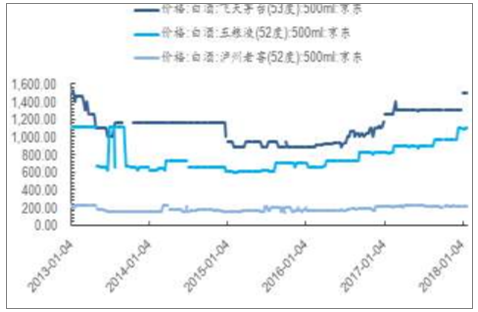

高端白酒終端價格(元)走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國互聯網+白酒行業發展格局與投資風險研究分析報告》

十年白酒折成65度產量(萬千升)及產銷率(%)

數據來源:公開資料整理

2、高端次高端酒業加速成長,遠超行業平均指標

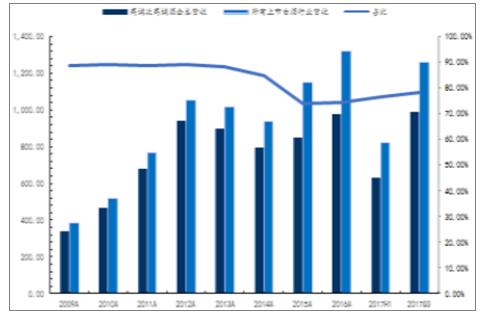

自2015年起,行業回暖逐步迎來復蘇,高端次高端酒業的業績表現出色。我們這里選取貴州茅臺、五糧液、瀘州老窖、洋河股份、山西汾酒、水井坊、舍得酒業、酒鬼酒八家上市酒企作為高端次高端酒企代表,高端次高端酒企17Q3總營收合計占比為78.37%,同比增長 4.89個pct;17Q3歸母凈利潤合計占比90.47%,同比增長2.07個pct.。

高端次高端酒企總營收(億)及其占比(%)

數據來源:公開資料整理

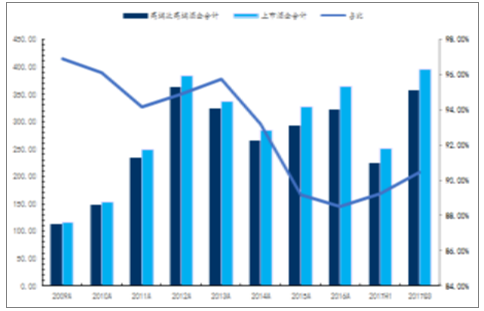

高端次高端酒企歸母凈利潤合計(億)及占比(%)

數據來源:公開資料整理

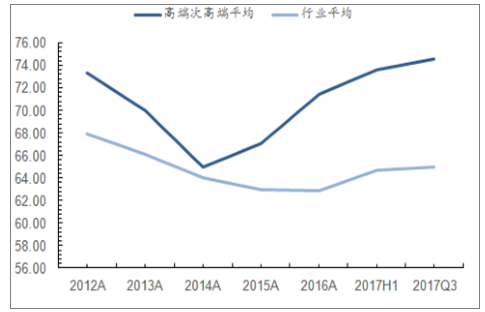

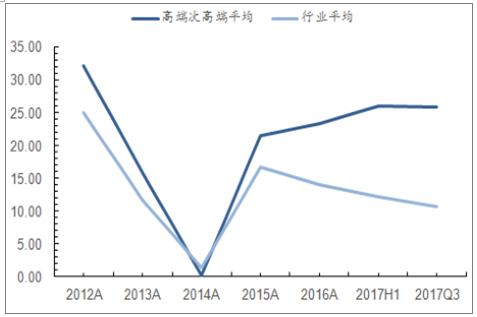

通過高端次高端平均毛利率和行業平均毛利率對比,可以發現兩者的剪刀差在 14 年達到最低 0.86pct,隨后行業逐步復蘇,剪刀差逐年變寬,17Q3 達到目前最高 9.59pct;同樣,高端次高端平均凈利率和行業平均凈利率的剪刀差在 14 年達到最低-1.06pct,隨后行業逐步復蘇,剪刀差逐年變寬,17Q3 達到目前最高 15.24pct。

高端次高端酒企和行業平均毛利率對比(%)

數據來源:公開資料整理

高端次高端酒企和行業平均凈利率(%)

數據來源:公開資料整理

3、行業CR5占比不到20%,行業集中度穩步提升

據報道,目前國內白酒行業的市場規模超過 6000 億人民幣,但生產企業的數量眾多。據統計,目前我國白酒生產企業約有 2 萬多家,而上規模的企業卻僅有 1500 余家。另外,不同地理區域對白酒文化、口味和品牌的偏好也不盡相同,這就導致市場分散化現象明顯,市場集中度偏低。目前中國白酒行業 CR5 占比 18%,而國外烈酒行業 CR5 占比 60%,對比發現還有很大提升空間。自 2011 年洋河收購雙溝開始,行業內陸續出現收購兼并事件。2018年 2月 9月瀘州老窖以 1059萬收購老窖集團所持有的川酒投全部 30%的股權。未來行業收購并購是趨勢,行業集中化趨勢越來越明顯,名酒收購區域酒企是趨勢。

中國白酒行業CR5占比情況(%)

數據來源:公開資料整理

國外烈酒市場CR5占比情況(%)

數據來源:公開資料整理

二、行業競爭格局:高端穩定,次高端處于藍海

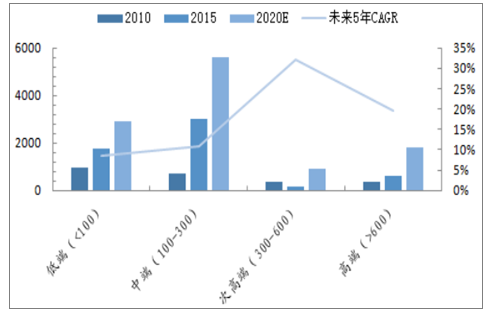

中國的白酒市場從2010年的2422億增長到2016年的 6349億,6 年復合增長率為17.42%,預計到2020年中國白酒市場規模將突破10000億。受益于消費升級及高凈值人群擴大,高端及次高端白酒將繼續保持較高速度發展。預計到2020年高端白酒市場規模有望突破1800億,未來5年高端酒CAGR為19.66%;次高端白酒將達到900億,未來5年 CAGR為 31.99%。

中國白酒行業規模(單位:億)及未來 5年 CAGR(%)

數據來源:公開資料整理

1、高端白酒:寡頭壟斷,二八定律表現明顯

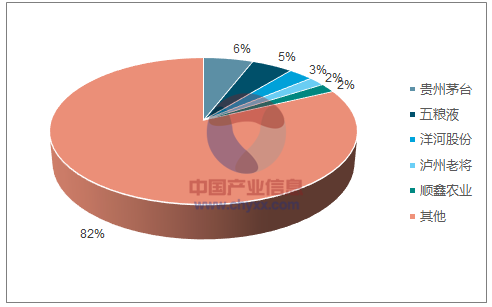

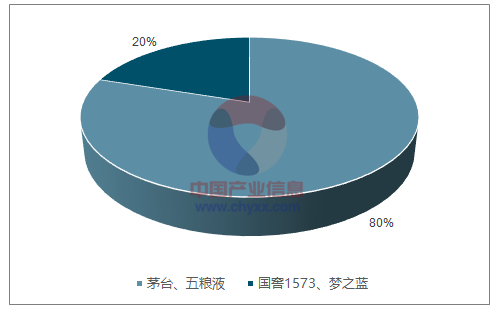

中國文化其實是酒文化,更準確的說其實是白酒文化。釀酒技術世界上獨成一派。由于歷史、區域等原因,白酒行業集中度比較低,82%為中小企業,其中甚至還有小酒坊,為防止自家品牌相互擠壓,一般酒企會將系列酒和品牌酒分開銷售,鋪設不同的營銷渠道。以600元以上作為分界線的酒品中,茅五瀘和夢之藍牢牢占據了大部分市場,特別是茅臺、五糧液兩大巨頭合占約 80-85%的高端市場,剩下不到20%左右由夢之藍、國窖1573等瓜分。二八定律在高端白酒市場得到驗證。

高端白酒市場份額占比情況

數據來源:公開資料整理

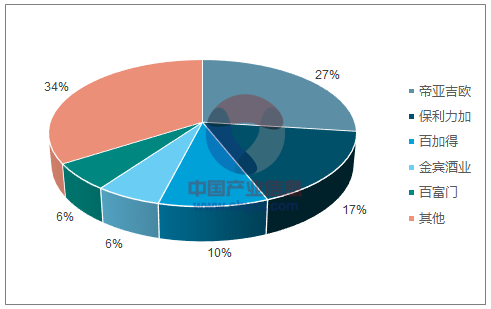

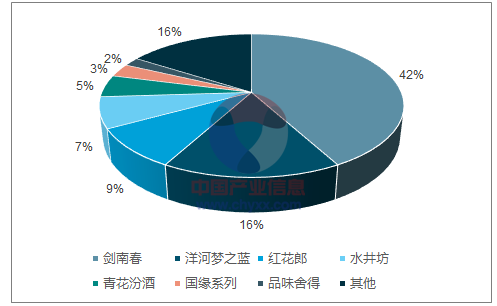

2、次高端白酒:目前處于藍海,尚未形成一個全國范圍強勢品牌

現階段次高端品牌酒企尚未形成全國性強勢品牌,雖然其中以劍南春為次高端品牌標桿,但其 2016 年次高端營收 60 余億,占比約 30%,預計劍南春 2017年的營收有望突破 100 億。同時隨著白酒行業復蘇,高端品牌紛紛提價,區域性品牌也將產品體系逐步向上延伸至 300-600 價格帶。

2016年中國次高端白酒市場競爭格局

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)