鋁電解電容器市場規模超50億美元基本穩定,主要應用領域為家電、工業、照明。鋁電解電容器利用鋁圓筒做負極,裝入液體或固體電解質制成,因其陽極面積較大,可以達到較高的容值,在整體電容器行業中屬于高壓高容產品。鋁電極材料需要經過腐蝕、化成兩道工序,腐蝕箔指通過酸洗等腐蝕方式將鋁箔表面腐蝕形成孔洞擴大比表面積;化成箔指將腐蝕過的鋁箔通過氧化使其表面形成氧化膜。全球市場規模相對穩定,消費類電子應用占比高達35%,且國內消費量占比較其他地區更大,電腦及周邊應用占比22%,工業、電力及照明領域應用占比18%。供應商方面日企仍舊獨占鰲頭,2015年NCC、Nichicon、Rubycon、Panasonic占據全球份額的56%,國內企業艾華集團和江海股份份額相對小,但正逐年擴大。

鋁電解電容自2016年便出現缺貨趨勢,2016年的供需缺口約5%,到2017年缺口持續拉大。原本缺口以日商供應的高壓產品為主,近來擴散至電動車、新能源及變頻器使用量日增的牛角型鋁電解電容器。NCC、Rubycon等品牌的鋁電解電容漲價,供應端未見明顯產能擴充,漲價潮或將延續至年底,但年后應不會持續太久。2017年第三季度,日廠Rubycon對其產品全線調漲10%。2018年1月10日,日廠尼吉康宣布調漲插腳式和螺桿式全型號價格5%,1月11日臺廠智寶跟進,其中低壓品調漲8%~10%,中壓品調漲10%~12%,高壓品調漲6%~8%,隨后其他廠商也紛紛宣布漲價公告。

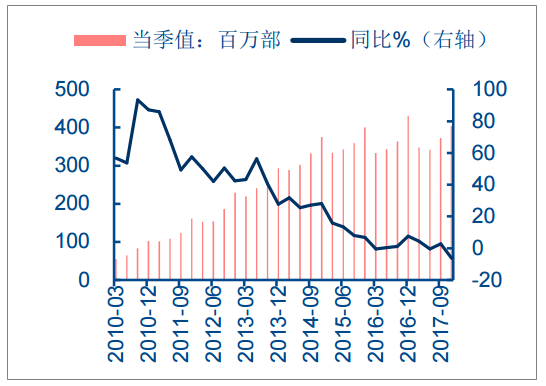

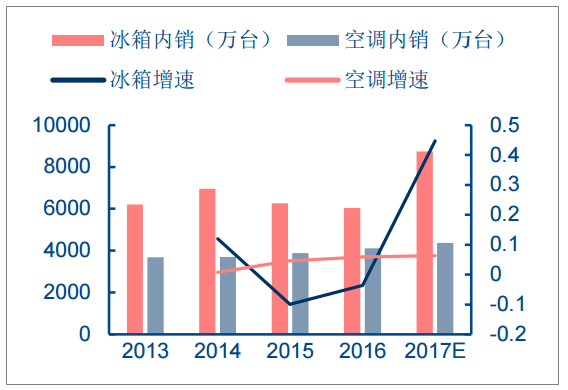

智能手機季節性波動,家電需求穩步上升。全球智能手機呈現明顯的季節波動,每年第四季度的手機出貨量會迎來較大增長,而對應的手機廠商對鋁電解電容的需求也隨之存在季節性波動。本次鋁電解電容漲價開始于2017年末,與波動的季節性需求相吻合。變頻家電作為鋁電解電容的高利潤下游應用,2017年也表現出強勁的需求,如空調增速達到44%,冰箱增速也達到6%。家電逆變器、變頻器、通用電源方面鋁電解電容占整機成本5%-6%,空調中對應成本約30元,按國內年1.4億臺出貨量計算,帶來約40億元市場空間,占鋁電解市場空間近30%。

全球智能手機出貨量(單位:百萬臺)

數據來源:公開資料整理

國內家電細分品類內銷量及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鋁電解電容器行業市場運營態勢及發展前景預測報告》

電腦及周邊行業進入存量時代,需求保持穩定。近三年來計算機行業一直保持較低迷狀態,2016年中國微型計算機產量-7.7%,2017年+5.8%,仍未回復到2015年水平。其原因是計算機行業市場滲透率已經達到較高水平,且產品更新換代較慢,因此增長并不明顯。

中國微型計算機設備產量狀況(單位:萬臺)

數據來源:公開資料整理

制造業回暖,工業電源需求復蘇。2016年8月以來,PMI指數從低位逐步回升,2017年10月PMI51.6,指數的回升驗證了制造業回暖趨勢。2017年9月,通用設備工業增加值同增11.1%維持高位,并且全國PPI同比上漲6.9%、環比上漲1.0%,在持續三個月環比下降后有所回升,制造業持續復蘇勢頭不減。而制造業的回暖會帶動工業電源的需求,進而拉升對鋁電解電容的需求。

國內PMI指數

數據來源:公開資料整理

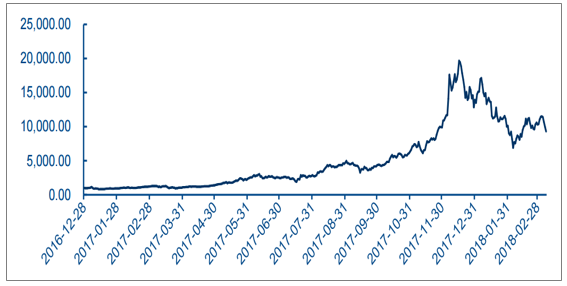

礦機需求猛漲,短期帶動鋁電解電容需求超過4億元。2017年下半年,比特幣從不到2500美元大漲至接近20000美元,漲幅接近700%。而由于比特幣的指數型增長,隨之而來的是對比特幣礦機和鋁電解電容的大量需求。每個比特幣礦機中大約有160塊芯片,每一塊芯片都相應需要一個普通焊針式鋁電解電容器實現一級濾波,且礦機整體對固態鋁電解電容器也有大量需求。據業內人士透露,2017年9月國內礦機廠商對普通焊針式鋁電解電容器月需求達到300萬只,固態鋁電解電容器月需求3000萬只,國內整體市場超過6000萬元。由于比特大陸旗下子公司占全球比特幣算力約14.3%,保守估計短期全球礦機市場對鋁電解電容需求超過4億元。

比特幣兌美元

數據來源:公開資料整理

智能手機市場龐大,配套充電器市場帶來新增0.7億美元鋁電解需求。全球智能手機市場高度發達,2015年出貨量已達12.9億部,相應每個手機至少標配一個手機充電器。大部分品牌手機充電器具有3個鋁電解電容器,蘋果充電器有4個,根據2015年智能手機出貨量估算,可帶來新增3.05億顆電解電容市場空間,約0.7億美元市場份額。

快速充電器滲透率攀升,16年達20%。快速充電意味著提高充電功率,可分為高壓、低壓兩種快速充電方案;高壓快充即提高充電電壓;低壓快充提高充電電流。為實現快速充電,適配器、主芯片組、數據線、電源管理等方面均需要進行相應的改進升級。電容器在快速充電器中作用是變壓后及輸出濾波。國內主流陣營華為、小米以及韓國三星均推出了快充技術相應產品,iPhone8同樣也配置快充功能。快速充電滲透率從2015年初的5%上升至2016年的20%-30%。

17年鋁電解上游成本提升7%-10%,穩定推動價格上漲。自2016年初鋁價即開始上漲,年均+19.3%。而2017年電價略微下降,年均-11%。綜合以上因素,2017年電極箔價格上升5%-10%,造成鋁電解電容成本提升。而國內人工成本一直處于上升趨勢,從2010年始年均+15.39%。因此鋁電解電容的上游成本總體提升在7-10%左右。

鋁價(單位:美元/噸)

數據來源:公開資料整理

電價(單位:元/千千瓦時)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國鋁電解電容行業市場全景調查及投資潛力研究報告

《2022-2028年中國鋁電解電容行業市場全景調查及投資潛力研究報告》共十章,包含2017-2021年中國鋁電解電容行業上下游主要行業發展現狀分析, 2022-2028年中國鋁電解電容行業發展預測分析,鋁電解電容行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)