2012至2017年間,全球電容器市場規模由173億美元擴張至209億美元,CAGR=3.84%穩定增長,而中國在此期間的電容市場規模則由726億元增長至987億元,CAGR約6.33%,高于世界平均水平。目前全球電容產業格局由日本、美國、中國主導,其中日本處于領先地位,壟斷高端元器件,在電解電容、陶瓷電容、薄膜電容等行業均具備最強實力。

全球電容市場規模變化(單位:億美元)

數據來源:公開資料整理

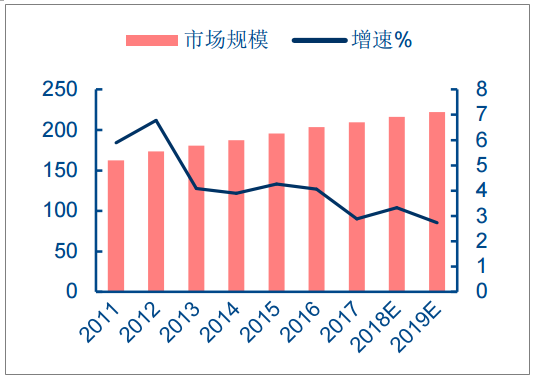

中國電容市場規模變化(單位:億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國電容器行業市場行情動態及未來前景預測報告》

電容器主要分4種,因容值、電壓和體積等特性的不同而應用于不同的領域。按照主要原材料的不同,電容可分為陶瓷電容、鋁電解電容、薄膜電容、鉭電容及其他類型。2015年全球電容市場上,陶瓷電容器和鋁電解電容器產值份額較高,其中陶瓷電容占比54%,鋁電解為23%,薄膜電容和鉭電容分別占到11%和12%。陶瓷電容憑借容值、電壓覆蓋范圍大及體積小的優勢廣泛應用于手機、電腦、家電等消費電子產品,此外在軍工、工業上也有廣泛需求;鋁電解電容容量最大,主要面向高壓高容應用,市場涵蓋家電、照明和工業等領域;薄膜電容以其良好的頻率特性和耐高壓特性,通常被用在逆變器和變流器電路中,下游市場主要包括照明、家電、工業控制等領域,同時在汽車領域和新能源發電領域形成了對于鋁電解的替代,市場份額不斷擴大;而鉭電容容量穩定,漏電損失低,但成本相對高昂,主要應用于通訊、計算機、汽車電子和航空航天等高端領域。

一、陶瓷電容:市場規模達107億美元,占比超50%

市場規模達107億美元穩增長,片式多層占主流。陶瓷電容是各類電容中產值占比最大的一類,在過去的10年,隨著消費電子產品的小型化,陶瓷電容市場規模占電容市場整體規模的比重從2006年不到40%上升至2017年的50%,2012-2016年間CAGR保持在5.4%穩定增長。陶瓷電容可以分為單層陶瓷電容、片式多層以及引線式多層陶瓷電容器。多層陶瓷電容器(MLCC)具有耐高壓、高溫,體積小,容量范圍寬等優勢,因而下游應用較為廣泛,占據了陶瓷電容器93%的市場規模。

2009-2019年全球陶瓷電容器及電容器市場規模(單位:億美元)

數據來源:公開資料整理

2009-2019年中國陶瓷電容器及電容器市場規模(單位:億元)

數據來源:公開資料整理

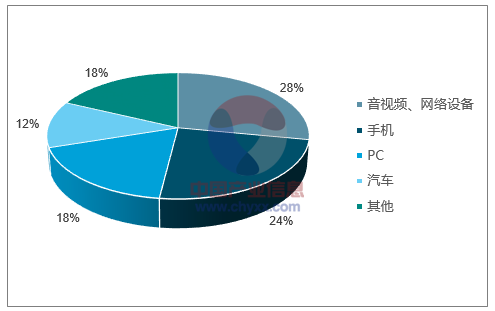

二、存量時代,傳統產業需求平穩 存量時代到來,PC、音像需求穩定。消費電子是MLCC用量最大的領域,同時也是傳統上最早大量使用MLCC的領域,根據智研咨詢公布的數據,2016年,手機、PC和視音頻設備的MLCC需求分別占到MLCC整體需求的24%、18%和28%,總體占比達到70%。2013年以前,隨著以智能手機為代表的消費電子產品的普及,消費電子的MLCC需求迅速增長。而到2013年之后,消費電子進入了存量替換時代和產品微創新時代,銷量增速和單機MLCC用量增速整體均有放緩。到了2017年,智能手機出貨量增速為-0.3%,PC出貨量增速2%,液晶面板出貨量增速0.23%,均徘徊于零值附近且呈現下降趨勢。總體而言,MLCC的傳統性需求目前增長相對緩慢。而在微創新背景下,PC和音像領域的單機MLCC需求同樣整體趨穩,未來幾年,我們預計PC和音像領域的MLCC需求增速將維持在0值附近。

2016年MLCC下游需求結構

數據來源:公開資料整理

全球智能手機出貨量(單位:百萬部)

數據來源:公開資料整理

全球PC一體機出貨量(單位:百萬臺)

數據來源:公開資料整理

中國液晶電視面板出貨量(單位:百萬片)

數據來源:公開資料整理

三、汽車智能化,新領域帶動新增長 汽車電子前景廣闊,MLCC需求增幅超10%。根據日本經濟中心,2016年全球MLCC下游需求中,汽車電子行業占比12%,低于手機、PC、視音頻設備等部門。但從未來發展趨勢來看,受益于新能源汽車和主動駕駛輔助系統推廣,汽車電子卻有望成為MLCC下游行業中增長最快的一個領域。根據中國產業信息,一輛普通內燃機汽車的MLCC需求量為3000顆,而一輛插電混合動力汽車的MLCC用量為12000顆,是普通內燃機汽車的4倍,一輛純電動汽車的MLCC用量更是達到18000顆,為普通燃油車的6倍之多。而近年來,隨著各國環保力度加強,新能源汽車迎來爆發式增長,2017年,全球汽車銷售量增速大約為5.1%,而純電動汽車和插電混動汽車的銷量增速分別達62.9%和49.2%,帶動整體汽車行業MLCC用量增長9%。2018年,新能源汽車高速增長的態勢預計不會改變,如果按照60%、50%和5%分別作為純電動汽車、插電混動汽車以及汽車總體的銷量增幅進行估計,2018年全年汽車行業MLCC用量增幅大約在10.6%,與2017年大體相當。綜合手機和汽車電子行業情況,我們認為2018年高端MLCC市場總體的需求增幅大約在13%左右。

汽車電子MLCC用量預測

類別 | 2016 | 2017(數量) | 2017(同比%) | 2018E(數量) | 2018E(同比%) | |

純電動 | 銷售量(萬輛) | 49.5 | 80.7 | 62.9 | 129.1 | 60.0 |

MLCC用量(億顆) | 89.2 | 145.3 | 62.9 | 232.5 | 60.0 | |

插電混合 | 銷售量(萬輛) | 27.9 | 41.6 | 49.2 | 62.4 | 50.0 |

MLCC用量(億顆) | 33.4 | 49.9 | 49.2 | 74.8 | 50.0 | |

新能源總體 | 銷售量(萬輛) | 77.4 | 122.3 | 58.0 | 191.5 | 56.6 |

MLCC用量(億顆) | 122.6 | 195.2 | 59.2 | 307.3 | 57.4 | |

內燃機汽車 | 銷售量(萬輛) | 9411.6 | 9850.7 | 4.7 | 10280.1 | 4.4 |

MLCC用量(億顆) | 2823.5 | 2955.2 | 4.7 | 3084.0 | 4.4 | |

汽車總體 | 銷售量(萬輛) | 9489.0 | 9973.0 | 5.1 | 10471.7 | 5.0 |

MLCC用量(億顆) | 3068.7 | 3345.6 | 9.0 | 3698.7 | 10.6 | |

數據來源:公開資料整理

四、上游原料價格溫和上漲,陶瓷電容毛利有所擴大

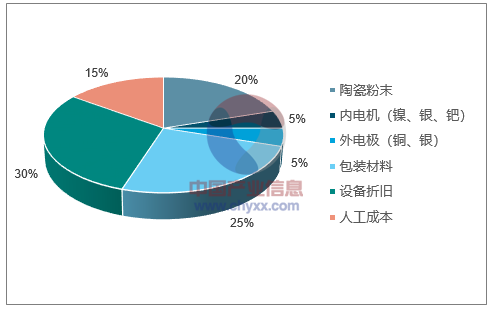

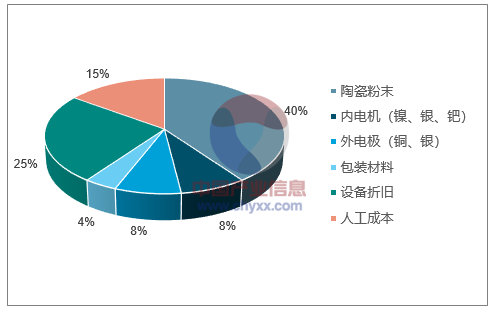

原料構成磁粉為主,中低端產品存在差異。在MLCC的成本構成方面,直接材料成本占到總成本的60%,人工成本和設備折舊大約占到總成本的40%左右。直接材料主要包括陶瓷粉末、內外電極以及包裝材料。其中陶瓷粉是原材料的主要構成部分,低容MLCC和高容MLCC中,陶瓷粉分別占到原料成本的35%和60%;而內外電極主要使用銅等金屬材料,在原料成本中的占比約為20%;除此之外,包裝材料(紙板、塑料等)在低容MLCC原料成本中的占比高達44%,而在高容MLCC中占比僅為6%。

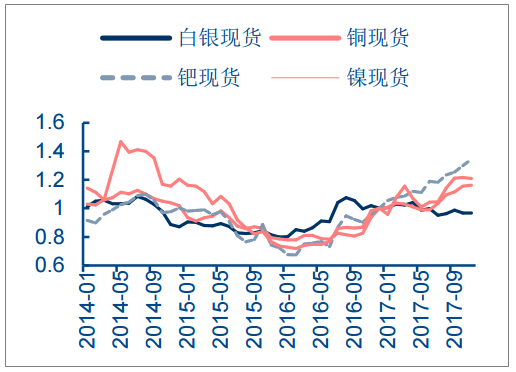

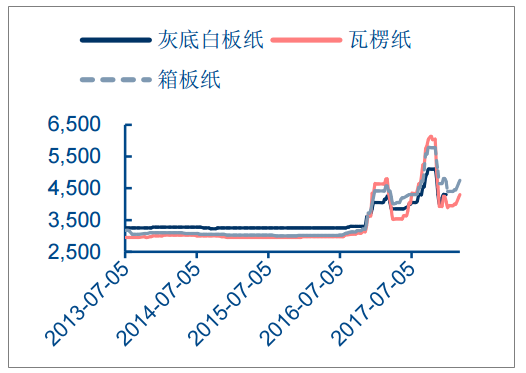

原料價格全面上漲,總體成本上浮15%。2017年,陶瓷電容的原料價格全面上漲,其中,陶瓷粉價格上漲10%-15%,電極材料價格上漲15%,包裝材料價格上漲17%。此外根據近年來制造業人員平均工資的變化趨勢來看,17年制造業人工成本漲幅約為15%。綜合來看,2017年全年陶瓷電容產品成本漲幅約為15%,相對MLCC產品價格30%的漲幅而言,這一上漲較為溫和。受此影響,電容廠商毛利空間擴大。展望未來,受到國際大宗商品價格回調等因素的影響,電極材料價格增長放緩,我們預計短期成本大幅上升的可能性不大。在終端陶瓷電容價格上漲的背景之下,電容廠商盈利空間或將進一步擴大。

低容MLCC成本構成

數據來源:公開資料整理

高容MLCC成本構成

數據來源:公開資料整理

電極原材料價格走勢(16年12月價格=1)

數據來源:公開資料整理

包裝材料價格走勢(單位:元/噸)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國金屬化聚丙烯膜電容器行業市場競爭格局及產業趨勢研判報告

《2025-2031年中國金屬化聚丙烯膜電容器行業市場競爭格局及產業趨勢研判報告》共十章,包含2020-2024年中國金屬化聚丙烯膜電容器行業上下游主要行業發展現狀分析,2025-2031年中國金屬化聚丙烯膜電容器行業發展預測分析,金屬化聚丙烯膜電容器行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢