一、樓市成交、供應、價格情況綜述

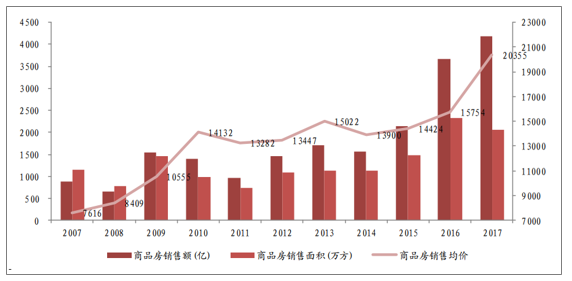

杭州房地產市場在過去幾年中整體呈現量價齊升的情況,根據杭州市統計局數據,2017年杭州商品房成交面積2054萬方,銷售額共計4181億,商品房成交單價為20354元每平。除了在2014年,房地產市場熱度有所回落以外,杭州樓市在最近幾年整體呈現供需兩旺、量價齊升的良好狀況。

杭州商品房銷售情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國房地產行業市場競爭格局及投資戰略咨詢報告》

2017年,杭州市商品房銷售面積相對于2016年則小幅下滑至2054萬方,相比2016年同比下滑12%,但整體銷售均價則快速上漲至20335元每平方米,相對于2016年同比上漲29%。主要由于目前杭州樓市仍舊處于緊縮的調控周期之中,本輪樓市調控政策不僅針對需求層面,同時也在預售證方面進行限價調控,整體的供應和成交水平都受到了一定的抑制,導致成交面積同比有所下滑。

杭州房地產市場歷年主要調控政策匯總

2007(緊) | 二套房首付比例不得低于50% | 2007年的3月到8月間,央行五次加息且上調準備金率,一年期貸款利率高達7.29%。市場依舊火爆,9月27日,央行出臺新政,二套房首付比例不得低于50%,貸款利率則上浮至1.1倍。 |

2008(松) | 三次上調人民幣存款準備金率 | 3月到5月,三次上調存款類金融機構人民幣存款準備金率,創歷史新高。9月開始,明顯轉向,「雙率」齊降。11月,個人首次購買90平方以下普通住房,契稅下調到1%,首次購買住房和改善性普通住房提供貸款利率7折優惠,最低首付下調為20%。 |

2009(緊) | 停止營業稅的優惠政策 | 刺激政策在2009年得到了完全的釋放,也就是那一年,杭州樓市的價格基本上翻了一番。于是政策又緊急出臺,停止營業稅的優惠政策。 |

2010(緊) | 新國十條出臺 | 4月15日,國務院要求對貸款購買第二套住房的家庭,貸款首付款不得低于50%。4月17日,新國十條出臺。10月11日,開始部分限購,杭州市及外省市居民家庭只能在本市新購買一套商品住房(含二手存量住房)。 |

2011(緊) | 二套房首付比例提至60% | 1月26日,公布了「新國八條」,把二套房貸首付比例提至60%,貸款利率提至基準利率的1.1倍。加上此前的政策,2011年,首套房商業貸款的首付為30%,第三套及以上住房不發放商業貸款。另外杭州的限購政策進一步升級。 |

2013(緊) | 二套房首付比例上調至七成 | 2013年的「新國五條」,重申了調控政策,還提出了年度房價控制目標。整年的房貸政策偏緊,杭州將二套房首付比例上調至七成。 |

2014(松) | 貸款門檻降低,限購政策取消 | 9月30日央行出臺的房貸新政,對擁有1套住房并已結清相應購房貸款的家庭,貸款購買第二套住房時,可按照首套房貸政策執行。貸款的門檻降低,限購的政策取消,從那以后,杭州樓市的成交量就再也沒有下來。 |

2015(松) | 五次“雙降” | 2015年的3月開始,央行五次降息、降準,而且調低了二套房的首付,低至四成。不久后,財政部通知,將個人出售普通住宅,營業稅免征的年限由5年下調至2年。在2005年杭州十萬多套成交量的支撐下,2016年的樓市徹底告別了長達五年的樓市低迷期。 |

2016(緊) | 限購限貸,暫停購房入戶 | 2016年9月18日,杭州重啟限購;9月26日,出臺土地新政;9月27日,杭州住房房管局發布通知,宣布對杭州市區購買二套房的貸款首付比例提至5成,并暫停杭州市區范圍內購房入戶政策。 |

2017(緊) | 限購升級 | 2017年3月3日起進一步調整住房限購政策,包括擴大限購實施范圍、升級非本地戶籍居民限購和增設本地戶籍居民家庭限購等措施。 |

數據來源:公開資料整理

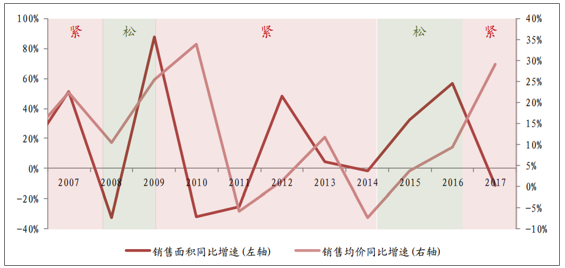

杭州商品房銷售面積及均價同比增速走勢

數據來源:公開資料整理

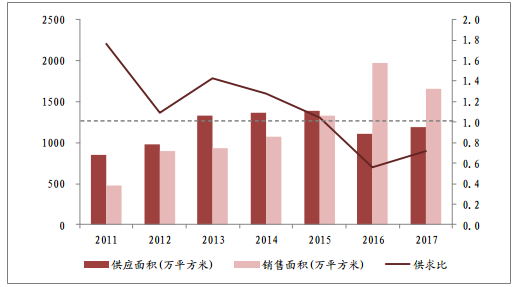

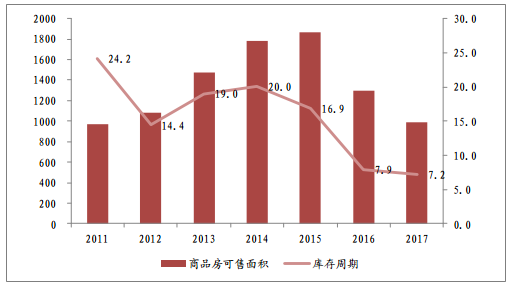

對于2018年調控政策,我們認為目前環境并不存在大幅松動的條件。從商品房供求關系來看,2016年2017年連續兩年供求比低于1,整體市場處于相對供不應求的狀態。而跟蹤庫存水平,杭州市場整體庫存水平已經連續兩年快速下降,絕對庫存面積不到1000萬方,銷售出清周期(按近12個月銷售速度計算)同樣下降至7.2個月,處于近幾年以來絕對低位。

在目前樓市調控政策定調在房住不炒的前提之下,我們認為政策目前仍舊不存在大幅放開的可能,但預售證發放的速度預計將會邊際改善。一方面,2017年由于限價背景下,沒有在當年推出的項目將會在2018年推出開盤,供應縮減對于商品房銷售的不利影響將會逐漸邊際改善;另外一方面,由于目前整體庫存水平較低,為了避免出現過度的供不應求的市場狀況,對于供給端層面的調控存在一定的改善空間。

杭州商品房供求情況

數據來源:公開資料整理

杭州庫存情況

數據來源:公開資料整理

杭州二手房價格走勢

數據來源:公開資料整理

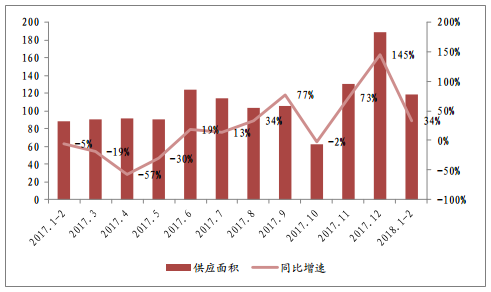

杭州商品房供應情況

數據來源:公開資料整理

二、優越的經濟基礎,持續的人口流入

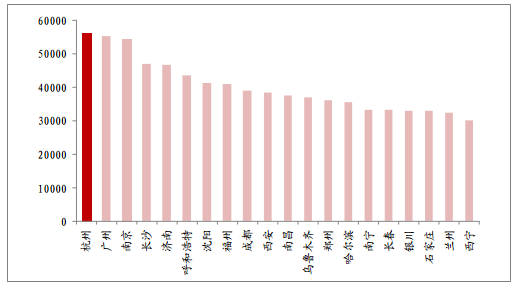

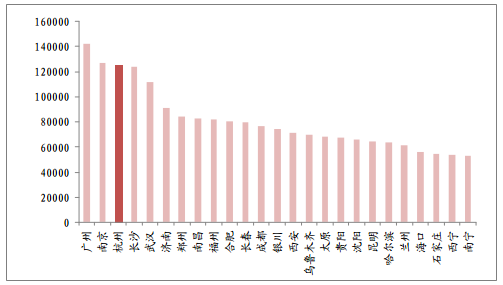

杭州作為浙江省的省會城市,橫向對比其他省會城市來看,明顯具有更好的經濟基礎。無論是從人均GDP水平亦或者是人均可支配收入方面,都處于省會城市中的領先水平。2017年,杭州人均可支配收入超過5萬,位居在列的省會城市的首位,強大的經濟基礎背后帶來的則是人口的持續流入。

2017年省會城市人均可支配收入

數據來源:公開資料整理

2016年省會城市人均GDP

數據來源:公開資料整理

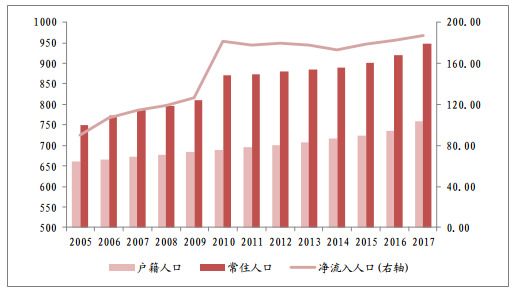

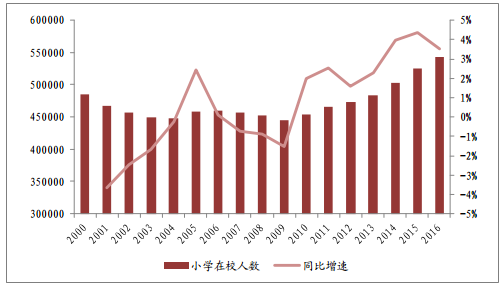

人口方面,杭州市2017年常住人口946.8萬人,戶籍人口759.8萬人,常住人口及戶籍人口自2015年以來都保持快速增長,顯示出杭州強大的人口吸附能力。而且,從浙江省統計局對于浙江省各個城市的人口數據來看,杭州市并非是將人口從周邊三四線城市向省會城市吸納,其他周邊城市全面呈現人口流入,從側面印證杭州市對于人口的吸附能力超過了浙江省的范圍之外。而在衡量購房需求的替代指標,小學生在校人數方面,自2009年起,杭州市小學生在校人數呈現加速增長的趨勢,2016年杭州在校小學生達到54.3萬人,同比增長3.5%。

杭州人口持續凈流入

數據來源:公開資料整理

杭州小學生在校人數持續增長

數據來源:公開資料整理

浙江省常住人口呈現全面增長(單位:萬人)

類別 | 全省 | 杭州市 | 寧波市 | 溫州市 | 嘉興市 | 湖州市 | 紹興市 | 金華市 | 衢州市 | 舟山市 | 臺州市 | 麗水市 |

2017年 | 5657.0 | 946.8 | 800.5 | 921.5 | 465.6 | 299.5 | 501.0 | 556.4 | 218.5 | 116.8 | 611.8 | 218.6 |

2016年 | 5590.0 | 918.8 | 787.5 | 917.5 | 461.4 | 297.5 | 498.8 | 552.0 | 216.2 | 115.8 | 608.0 | 216.5 |

增長 | 67.0 | 28.0 | 13.0 | 4.0 | 4.2 | 2.0 | 2.2 | 4.4 | 2.3 | 1.0 | 3.8 | 2.1 |

數據來源:公開資料整理

經濟和人口層面良好的基礎為杭州的房地產市場需求提供了良好的基礎,在樓市調控政策不繼續收緊的假設之下,我們認為杭州房地產市場的需求將會維持旺盛,全市的銷售面積將會持續上升。

三、土地市場量價齊升,供地充沛總市場空間持續擴大 對于杭州房地產市場正面的預期同樣體現在了杭州的土地市場,杭州土地市場近三年呈現明顯復蘇。

由于2014年疲弱的需求及高企的庫存的負面預期,土地市場在2014年至2015年陷入低谷,成交規劃建筑面積大幅下滑,土地溢價率同樣回落至不到20%。

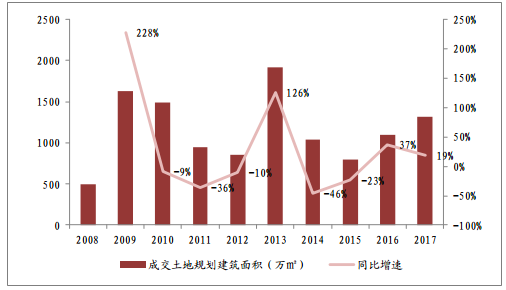

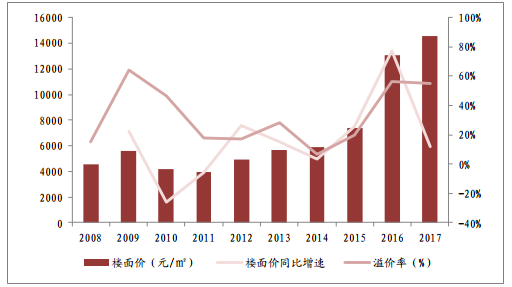

對于樓市的悲觀情緒在2016年至2017年得到了修復,成交規劃建筑面積持續上升。2017年土地成交規劃建筑面積1312.59萬方,同比去年增長19%。土地成交量上行伴隨著樓面價及溢價率的上升,2017年杭州土地成交樓面價上升明顯達到接近15000元。

杭州近年成交土地建筑面積情況

數據來源:公開資料整理

杭州近年成交土地樓面積及溢價率情況

數據來源:公開資料整理

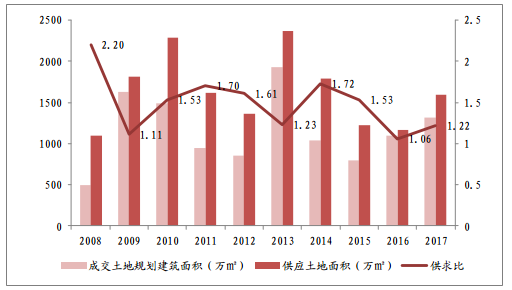

杭州整體土地市場熱度較高,2016、2017年兩年土地供求關系相對緊張,供求比相對較低。由于對于未來樓市的正面預期持續發酵,土地市場熱度提高帶來的則是地價及溢價率提高,而樓面價與銷售均價的空間則被持續壓縮,企業高價拿地的情況之下則需要依賴房價的上升來提升利潤空間。但我們預計土地價格在近兩年上漲的情況在未來幾年將會得到改善,主要由于杭州市未來五年的供地計劃中明確,未來五年杭州市土地供應將維持在每年新增近1000萬方的高位。

杭州土地市場供求關系

數據來源:公開資料整理

杭州樓面價與銷售均價

數據來源:公開資料整理

從杭州五年供地計劃來看,我們假定出讓土地平均容積率與歷史情況相同,保持在2左右。按照2的容積率的前提下,杭州土地市場每年新增供應土地建筑面積將維持在1000萬方左右,相對于每年2000萬方左右的商品房銷售面積,供應層面將在未來五年間維持一定水平,保持杭州房地產市場穩定的供求關系,避免由于市場供求關系過度緊張導致的地價及房價的過快上漲。

同時,在未來五年住宅用地供應建筑面積維持在較高水平的背景之下,我們認為伴隨著杭州市強勁的人口吸附能力帶來的購房需求,杭州房地產市場的整體規模將會持續提升,對于濱江集團深耕杭州區域的同時,也能夠保證銷量上有明顯的增長。

杭州五年供地計劃推算住宅供應建筑面積(萬平方米,假設出讓土地平均容積率為2)

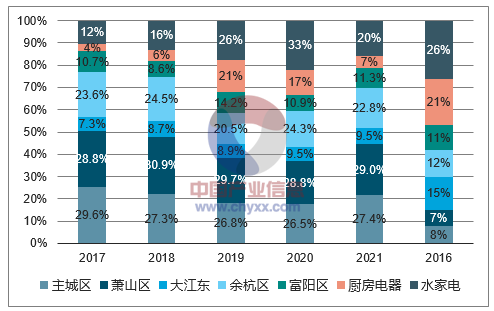

年份 | 主城區 | 蕭山區 | 大江東產業區 | 余杭區 | 富陽區 | 合計 |

2017 | 302.8 | 295.1 | 75.2 | 241.3 | 109.2 | 1023.6 |

2018 | 296.8 | 336.3 | 94.5 | 266.6 | 93.9 | 1088.1 |

2019 | 298.7 | 330.5 | 99.4 | 228.1 | 157.9 | 1114.5 |

2020 | 300.1 | 327.0 | 108.0 | 276.1 | 123.3 | 1134.6 |

2021 | 315.3 | 333.0 | 109.3 | 261.9 | 130.0 | 1149.6 |

數據來源:公開資料整理

從杭州未來五年住宅供地所處的區域來看,主城區、蕭山區及余杭區仍舊是供地的重點區域,尤其是蕭山區,在2017年土地市場中,蕭山區土地成交超過660萬方,供求比僅0.84,成為土地市場最為熱門區域。而伴隨著杭州市持續不斷的城中村改造計劃以及亞運會的到來,未來的城市功能區將持續擴張。

杭州未來五年住宅供地結構

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國杭州房地產行業市場全景評估及投資前景研判報告

《2026-2032年中國杭州房地產行業市場全景評估及投資前景研判報告》共十三章,包含2021-2025年中國房地產融資分析,2026-2032年杭州市房地產業發展前景預測分析,2026-2032年杭州市房地產業投資機會與投資風險預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢