一、小金屬鈷:未來3年供給路徑確定,價格預計維持高位

1、未來三年供給路徑確定

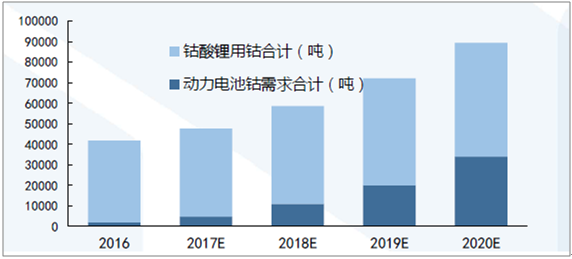

2017年末新增供給約6000噸/年,主要來Komica(萬寶礦業)和Chemaf(迪拜)。2018年新增供給約1.2萬噸,主要來自嘉能可KKC項目復產和華友鈷業PE527項目。2019年新增供給2.5萬噸,主要來自嘉能可KCC擴產和歐亞資源RTR項目。鈷酸鋰材料形成約4500噸需求增量主要運用在3C鋰電池,且由于能量密度和壓實密度限制,短期難以被替代;手機進入新一輪換代期(iphoneX/三星S9);發展中國家市場開發和新機型帶電量提升拉動需求增長

2、高鎳化不改鈷需求總量增長趨勢

新能源汽車銷量保持高速增長;

高鎳正極材料路線單位帶電量用鈷約為523三元材料的一半;同時消化部分鈷漲價對動力電池帶來的成本壓力。

預計2020年鈷需求相比2016年增長4.7萬噸

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國金屬鉬市場分析預測及發展趨勢研究報告》

3、小金屬鈷:供給剛性,上游最受益

冶煉和鈷鹽環節:盈利彈性將被壓縮;剛果礦山:實力派的最優選擇;跑馬圈地剛果粗制鈷產能:盈利空間巨大,但是需要礦源保證;手抓礦和零散礦山:群雄逐鹿。

二、小金屬鋰:有遠憂無近慮,需求穩步增長,2018供需格局向好

1、鋰:鋰鹽與鋰資源匹配存在不確定性,鹽湖提鋰等增量短期不必過分擔憂

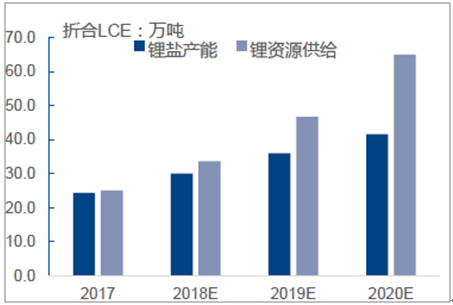

受限于資源固有屬性(鋰礦開發周期3年左右且礦山品味不穩定、鹽湖開采周期5年以上)等因素,供給很難快速跟上。主要擴產項目仍然來自在產礦山擴產。因而判斷西澳礦山及鹽湖提鋰放量短期內不必過分擔憂

預計2018-2020年全球鋰資源與鋰鹽產能適配存在不確定性

資料來源:公開資料整理

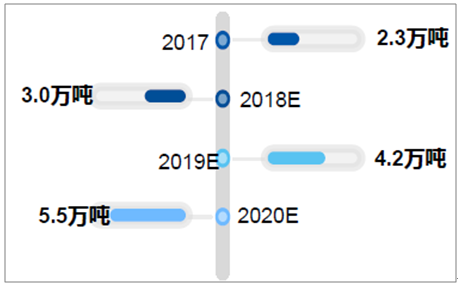

預計我國鹽湖提鋰放量尚需時日,2018增量約1.2萬噸

資料來源:公開資料整理

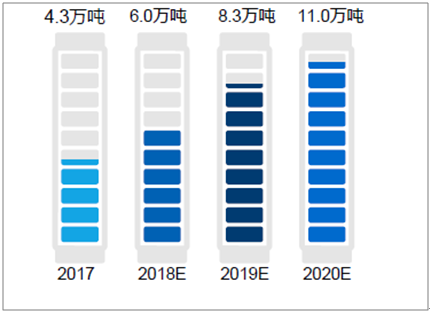

2、鋰:預計2018-2020年動力電池鋰鹽需求量將大幅增長

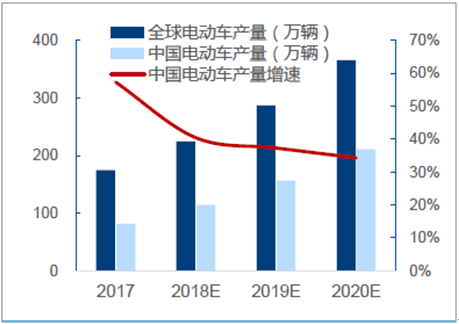

測算2020年全球動力電池鋰鹽需求量將達11萬噸,需求占比將從2017年的約20%上升至2020年的約35%。

預計2020年全球電動車銷量將達366萬輛,中國約200萬輛

資料來源:公開資料整理

預計2020年全球動力電池鋰鹽需求量將達11.0萬噸

資料來源:公開資料整理

三、稀土

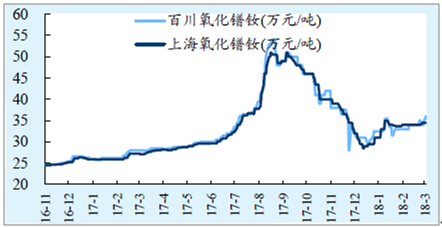

2018年春節后,稀土價格小幅上漲,氧化鐠釹37萬元/噸,主要系礦山及下游開工時間錯配,無量成交推高報價,此輪稀土看反彈,持續性有待跟蹤。

供給端仍是制約稀土的主要因素,行業整治仍需進一步推進。黑稀土供給超過稀土合規配額(10.5萬噸),稀土行業景氣度仍要看黑稀土的整治情況。

標的:增持評級:盛和資源、廈門鎢業;受益:五礦稀土等

氧化鐠釹價格2018年后略微抬

資料來源:公開資料整理

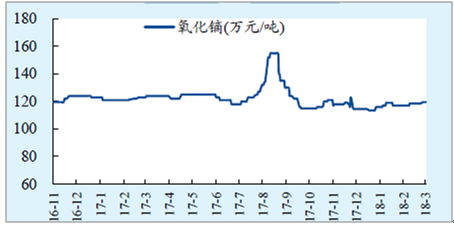

氧化鏑價格2018年后略微抬升

資料來源:公開資料整理

四、小金屬鎢鉬:供給出清,高端制造拉動需求

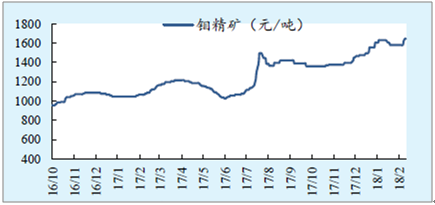

1、鉬:價格新高,供給收縮,需求改善

供應端收縮:高成本礦山退出,進口增速減弱,預計全球鉬產量增速放緩。

需求端改善:全球經濟逐漸回暖,下游鋼鐵市場景氣度進一步提高,尤其是中國鋼鐵行業供給端的改善使鋼鐵產品結構得到優化,對鉬需求提供支撐。

增持:洛陽鉬業,受益標的:金鉬股份。

鉬精礦價格創新高

資料來源:公開資料整理

2、鎢:上游看環保限產,下游看高端制造

上游鎢精礦:環保政治、聯合限產將收縮鎢精礦的供給。

下游硬質合金:硬質合金需求提升穩定,國內需求仍有進一步提升空間,同時國內硬質合金產品皆為中低端產品,產品檔次提升將改善鎢行業公司業績;

增持:洛陽鉬業,受益標的:廈門鎢業、章源鎢業、翔鷺鎢業、中鎢高新。

初級鎢產品價格維持高位

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國小金屬行業市場發展形勢及投資潛力研判報告

《2026-2032年中國小金屬行業市場發展形勢及投資潛力研判報告 》共十二章,包含2025年中國其他小金屬行業發展現狀及前景分析,中國小金屬行業主要企業生產經營分析,2026-2032年中國小金屬行業投融資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢