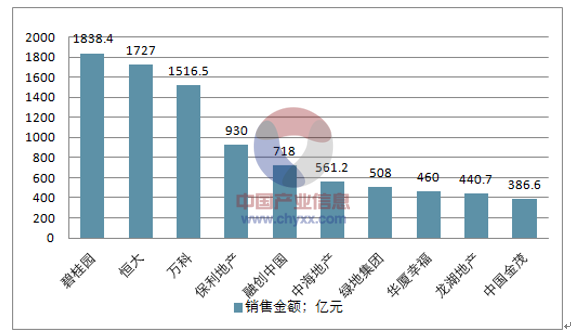

2018年1-3月中國房地產企業銷售金額TOP10

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國房地產金融市場深度調查及未來前景預測報告》

一、調控常態化,房價增幅回落

進入2018年“兩會”已落下帷幕,期間政府對房地產的表態,為接下來的房地產市場指明了方向。除了房地產稅、宅基地“三權”分置等話題,會議強調落實地方主體責任,繼續實行差別化調控,建立健全長效機制,促進房地產市場平穩健康發展。

過去兩年間房地產市場出現的限購、限貸、限售、限商、限價等調控政策,未來仍將持續落實。政策的穩定性和連續性影響下,70個大中城市新建商品住宅銷售價格變動繼續呈現總體穩定態勢。

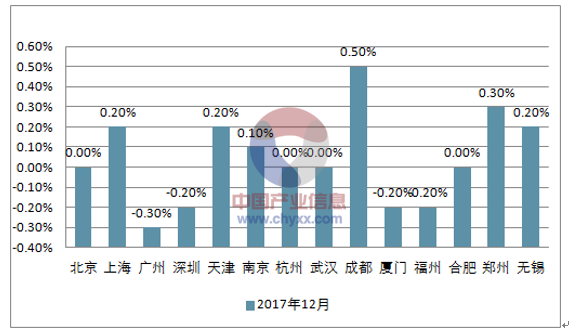

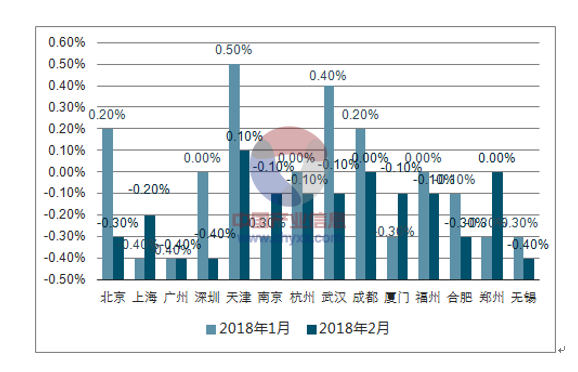

2017年12月至2018年2月,本輪調控中的一線城市及熱點二線城市住宅價格出現不同程度的回落。整體來說,本輪調控既抑制房地產泡沫,又防止房價大起大落的作用已得以顯現。

其中,北京、上海、廣州、深圳四大城市價格出現逐月下降的跡象,廣州于去年12月至今年2月間,環比分別下降0.3%、0.4%、0.4%。熱點二線城市中,成都調控影響力平穩,吸引包括綠城、新力、中南、奧園、旭輝等房企介入市場拿地。

2017年12月一線及熱點二線城市住宅價格環比增幅

資料來源:公開資料整理

2018年1-2月一線及熱點二線城市住宅價格環比增幅

資料來源:公開資料整理

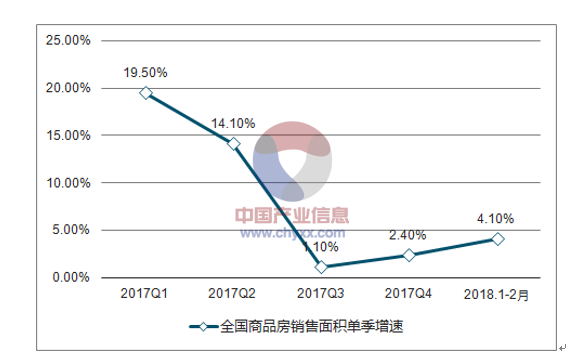

全國商品房銷售增速同樣出現放緩跡象, 2018年1至2月,商品房銷售面積14633萬平方米,同比增長4.1%,增速比2017年全年回落3.6個百分點。按時間點看,1至2月全國商品房銷售面積增速4.1%,較2017年三四季度有所回升,但仍低于2017年一二季度水平,增速下降趨勢明顯。

2017-2018年全國商品房銷售面積單季增速

資料來源:公開資料整理

對于行業整體發展趨勢,萬科管理層3月底舉行的業績發布會上判斷,中國房價單邊快速上漲時代已經結束,依靠不動產的價格上漲賺錢已經不再可行;包括恒大、碧桂園、華潤置地、招商蛇口等房企均陸續布局文旅、健康養老、長租公寓、產業小鎮等新形態。

二、房地產市場銷售及效益情況分析

2017年房地產市場風起云涌,盡管經歷前所未有的調控力度,在多方承壓的環境中,規模卻創下歷史新高。TOP100房企銷售額總計7.34萬億元,同比增長41.8%,市場占有率54.9%,提高10.9%。

2018年1-2月Top100榜單顯示,目前十強門檻已更新至290億,累計銷售額已經接近100強房企的銷售總額的48%,碧恒萬銷售規模均突破千億。未來TOP5市占率將達到30%-40%。

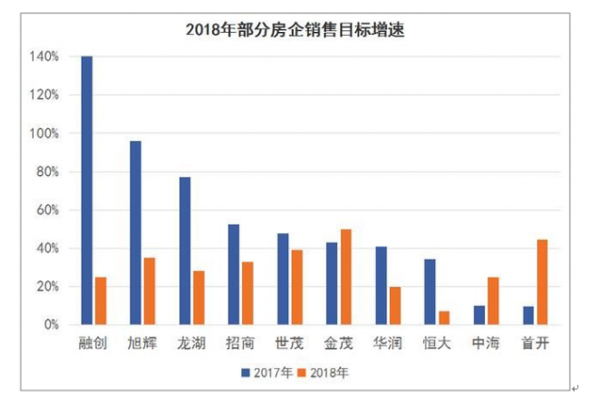

對于2018年,行業排名前列的房企都對銷售規模持相當謹慎的態度,對外宣布的公司目標溫和。銷售規模在千億以上的房企在制定2018年目標時,大部分增長率均低于去年同期水平。

作為2017年銷冠,碧桂園宣布2018年“不設銷售目標”,轉而強調“安全穩健經營”;萬科主席被問及銷售目標時,含糊回應“我不是數學家,所以沒辦法預測數字”;恒大是前三強里唯一披露銷售目標的房企,僅為5500億元,同比增長約9.8%,增速較去年下調24個點。

2018年部分房企業銷售目標增速

資料來源:公開資料整理

銷售規模在千億以下的房企,有部分制定了較為進取的目標,如富力預計規模翻番,合景泰富、奧園、金茂、龍光分別預計增速71%、60%、50%、50%等,更有不少房企均提出數年內沖刺1000億、2000億及3000億規模的計劃。

究其原因,主要由于房地產市場分化加劇,規模化成為企業保持競爭力的核心出路,進入千億陣營往往意味著淘汰風險低。

為了實現規模化,房企面臨著不斷補充土地儲備的挑戰,“面粉”與“面包”未來相當長一段時間內都是核心話題之一。此前旭輝董事會主席林中便表示,要成為“跨越周期的大企業”,公司仍存在土儲不足的問題,因而將繼續擴大土地投入。

拿地方面,包括粵港澳大灣區、長三角經濟圈在內區域成為房企投資的熱門選擇;同時在擴張方式上,行業分化帶來的中小房企并購潮延續,以及“面粉”價格偏高,使得兼并購及合作的比重逐漸增加。

這反映出房企對于土地投入的態度愈發謹慎,包括萬科、世茂等企業在內均開始考核拿地的IRR指標。面對不確定的市場走向及行業下行的風險,主要房企普遍轉向尋求規模、效益之間的平衡,包括恒大提出由“規模型”向“規模+效益型”轉變,招商蛇口同樣重申“質量、效益、規模動態均衡增長”。

根據近期上市公司發布的年報,千億以上規模的房企于2017年均實現了不同程度的凈利潤增長,中海凈利潤為人民幣325.8億元,同比增長10%;萬科實現凈利280.52億元,同比增長33.44%。此外,恒大、融創凈利潤增幅達到數倍。

部分房企2017年凈利潤情況

資料來源:公開資料整理

三、資金結構變化,租賃證券化受捧

融資環境趨緊在2018年得到進一步確定,這種調整具有多層次性。拿地階段,目前銀監會、證監會嚴控金融機構為房企拿地提供融資,考驗房企自有資金利用效率;直接融資,2017年以來股市再融資同樣面臨監管力度加強,房企發債成為重點領域。

信貸政策方面,中國人民銀行副行長、國家外匯管理局局長潘功勝明確提及,房地產利率盡管上升,但仍處于較低水平。央行會督促商業銀行嚴格落實差別化的住房信貸政策,對住房貸款執行差別化的定價。

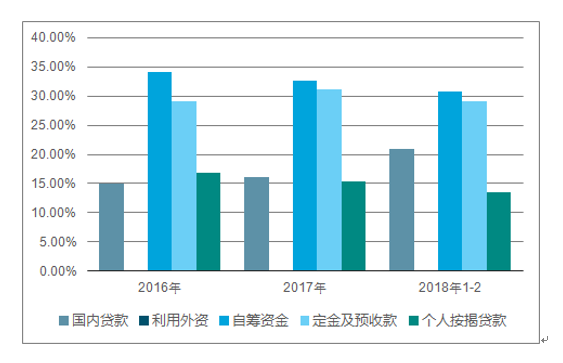

2018年1至2月,房地產開發企業到位資金2.4萬億元,同比增長4.8%,增速較去年回落3.4個百分點。按來源分,房企的國內貸款增速0.3%,較去年回落17個百分點,但占比仍持續上升。

個人按揭貸款規模則出現收縮,增速為-4.3%,占比較2016年、2017年分別下降3.38個百分點、1.78個百分點,顯示過去兩年以來受限購限貸等政策的影響,個人按揭貸款受到抑制,占比下降同樣意味著房企資金鏈受到壓制。

2017-2018年中國房地產開發企業到位資金來源

資料來源:公開資料整理

房企對于融資環境收緊也基本達成共識,碧桂園首席財務官伍碧君在3月下旬業績會上提及,今年可能所有房企的融資成本都會比2017年有所上升。

銀行信貸偏緊,導致部分房企尋求信托等其他融資渠道,比如陽光城與平安信托達成360億元合作規模,和昌集團與萬向信托達成50億元合作等。但考慮到信托等非標資金流入房地產領域受到嚴控,信托渠道或面臨成本上升的風險。

其它具備海外融資能力的房企,則選擇開啟海外發債模式。2018年1至2月,中國境內房企已公告計劃發行的海外債券達到24只,發行總額約120億美元,同比增加103%。觀點指數了解,3月份包括雅居樂、融信、旭輝、華夏幸福等房企也宣布發行境外債。

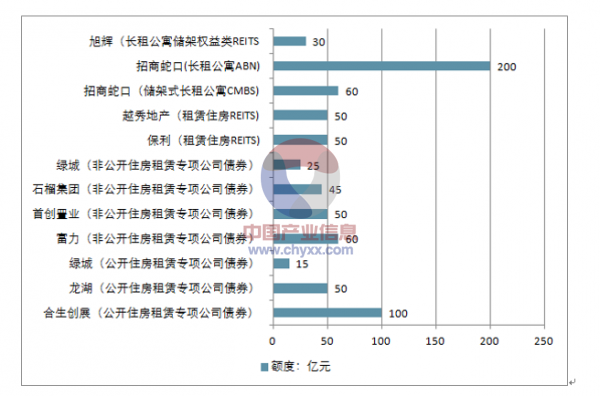

不過,住房租賃作為國家目前重點鼓勵和扶持的行業,該方向的融資成為房企采取的新辦法之一。,目前包括保利、招商蛇口、龍湖、綠城、越秀地產等房企均宣布發行住房租賃相應的證券化產品,總額度逾700億元。

在3月19日,中國人民銀行副行長、國家外匯管理局局長潘功勝同樣對外表示,2018年將就金融支持住房租賃市場發布相關文件,有望在上半年出臺,同時表態希望盡早開展公募房地產信托投資基金(REITs)試點。

部分房企住房房企融資類型及金額情況

資料來源:公開資料整理

在傳統資金來源上,銷售回款成為房企現階段最為依賴的方式。萬科銷售回款率超過95%,碧桂園達到90%,恒大同樣接近80%。3月27日,周轉率總體偏慢的招商蛇口同樣提出,2018年重視現金流,做好銷售回款工作。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)