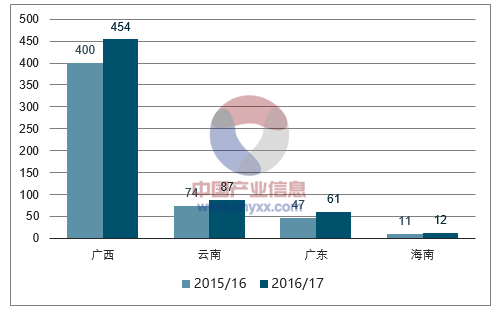

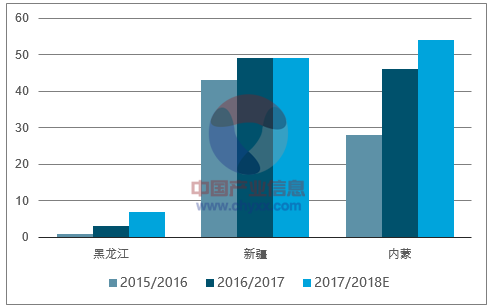

主產區(qū)糖料實際擴產更為樂觀。糖價上行周期高位運行下,糖廠、種植戶積極性大為提高,預計2017/18榨季國內產糖量達1020萬噸,增11%。我們認為實際情況更為樂觀,單算甘蔗及甜菜主產區(qū)產糖量有望增14%以上,至少達1050萬噸。四大甘蔗產區(qū)產糖量將達940萬噸,增15%以上:1)預計四大甘蔗產區(qū)產糖量增7%-9%:預計2017/18廣西、云南、廣東、海南四大產區(qū)甘蔗種植面積1850萬畝,增5%;預計產糖量866-886萬噸,增7%-9%。2)實際情況更為樂觀,產糖量有望增15%以上:調研顯示同期四大產區(qū)甘蔗平均單產提升11%至5.25噸/畝。據此推算四大產區(qū)2017/18甘蔗產量增15%以上至1.2億噸。四大產區(qū)甘蔗入榨率普遍較高,入榨率及產糖率不變下保守估計2017/18四大產區(qū)甘蔗糖產量增至940萬噸以上。主產區(qū)甜菜產量有望達110萬噸,增10%:預計2017/18內蒙、新疆、黑龍江產糖量50萬噸、49萬噸、7-7.5萬噸,合計106萬噸,預計增5%。內蒙古甜菜質量、含糖率普遍較高,且內蒙機械化生產程度不斷提高(超過70%),糖廠建廠及擴產意愿較強(預計2017/18制糖廠由6家增至14家),增產3-5萬噸難度不大。未來看內蒙甜菜種植面積有望快速擴大,超過新疆成為第一大甜菜產區(qū)。

預計四大甘蔗主產區(qū)產糖量增7%-9%

- | 2016/17榨季 | 2017/18榨季 | 同比 | |||

地區(qū) | 糖料種植面積(萬畝) | 產糖量(萬噸) | 糖料種植面積(萬畝) | 預計產糖量(萬噸) | 種植面積 | 產糖量 |

廣西 | 1120 | 530 | 1180 | 560-580 | 5% | 6%-9% |

云南 | 410 | 188 | 426 | 194 | 4% | 3% |

廣東 | 180 | 77 | 198 | 90 | 10% | 17% |

海南 | 45 | 15 | 46 | 22 | 2% | 44% |

合計 | 1755 | 810 | 1850 | 866-886 | 5% | 7%-9% |

數據來源:公開資料整理

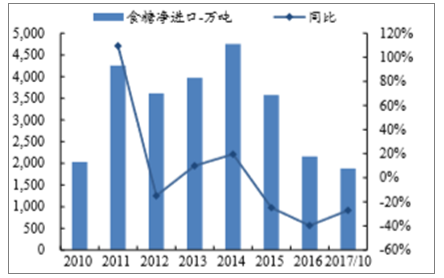

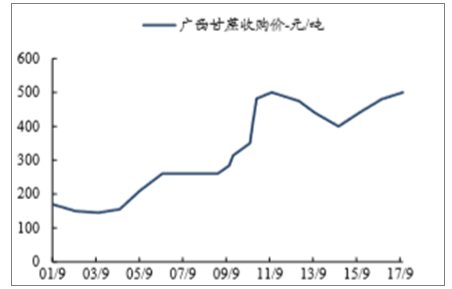

主產區(qū)糖蜜供給預計達350萬噸,2018-19年供給有望進一步擴大。甘蔗糖蜜產出率約3.4%,約為出糖率1/3水平(甘蔗與甜菜出糖率11%-13%左右)。據上推算2017/18榨季甘蔗及糖蜜主產區(qū)糖蜜供給預計達350萬噸。短期看2017/18廣西甘蔗采購價繼續(xù)上行,增4%至500元/噸,2015-2017年甘蔗收購價及糖價三連增,種植戶及糖廠積極性較高。2016年甘蔗種植隨糖價漲價步入擴產周期,國內甘蔗宿根壽命長達3年,預計未來2年甘蔗種植業(yè)依然延續(xù)擴產,糖蜜供給有望進一步擴大。長期看國內糖供給仍有缺口(2017年1-10月份食糖凈進口188萬噸),進口關稅及配額限制及國內雙高政策支持,未來糖產量有望波動上行,糖蜜供給難有較大下降空間。

2016/17甘蔗主產區(qū)產糖量均有增長

數據來源:公開資料整理

2017/18甜菜主產區(qū)產糖量繼續(xù)增產

數據來源:公開資料整理

2017食糖產量繼續(xù)擴產

數據來源:公開資料整理

多因素影響,食糖處于凈進口

數據來源:公開資料整理

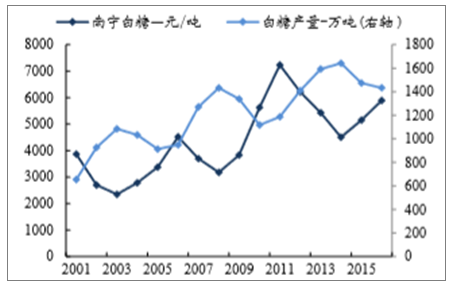

白糖產量與價格周期高度負相關

數據來源:公開資料整理

廣西甘蔗收購價正處于上升周期

數據來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2018-2024年中國糖蜜市場分析預測及發(fā)展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國糖蜜行業(yè)市場發(fā)展態(tài)勢及產業(yè)需求研判報告

《2026-2032年中國糖蜜行業(yè)市場發(fā)展態(tài)勢及產業(yè)需求研判報告》共十四章,包含2026-2032年糖蜜行業(yè)投資機會與風險,糖蜜行業(yè)投資戰(zhàn)略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國糖蜜產量及出口情況分析:產量為350萬噸左右[圖]](http://img.chyxx.com/2021/04/20210424140149.jpg?x-oss-process=style/w320)