2017 年建筑行業基本面平穩。 2016 年以來建筑行業總產值以及新簽訂單總金額持續回暖, 2017 年同比增速分別達到 10%和 20%。根據建筑上市公司業績預告和快報,以及披露的訂單的情況, 僅有 8%的公司預計盈利減少, 4%的公司預計虧損,總體來看建筑板塊 2017 年基本面較平穩,業績和訂單呈現穩定增長態勢。

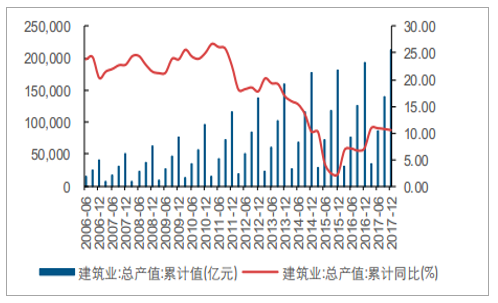

2017 年起建筑行業總產值增速達到 10%

數據來源:公開資料整理

2017 年建筑行業新簽合同額增速達到 20%

數據來源:公開資料整理

2017 年板塊表現與行業、企業基本面迥異。我們認為主要是受自上而下宏觀環境以及市場偏好的影響:1) GDP 增速超市場預期,基建投資景氣度下滑,板塊估值承壓;2)金融去杠桿、利率上升拖累建筑訂單落地執行; PPP 規范趨嚴致市場下調園林板塊業績預期;供給側改革推動上游原材料漲價,成本端承壓;人民幣匯率上行,匯兌損失顯著增加;3)從交易層面看, 2016 年底到 2017 年 5 月,受 PPP、險資增持、一帶一路峰會召開等催化,部分板塊表現亮眼,一些個股股價創新高,行業整體估值處于歷史中上水平,獲利盤較多使股價承壓;此外,整個市場風格切換到價值藍籌股,對經營現金流偏好提升,利空墊資較多的建筑板塊。

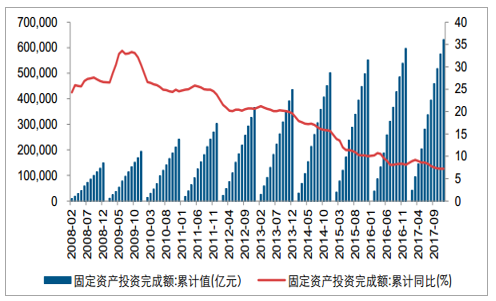

2010 年以來固定資產投資增速逐年下滑

數據來源:公開資料整理

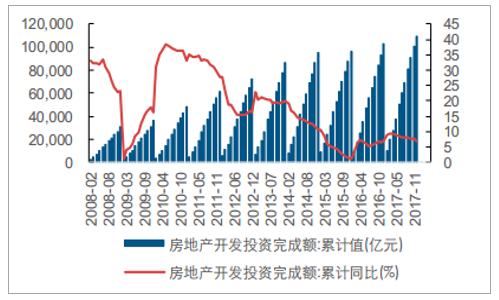

地產投資增速處于低位

數據來源:公開資料整理

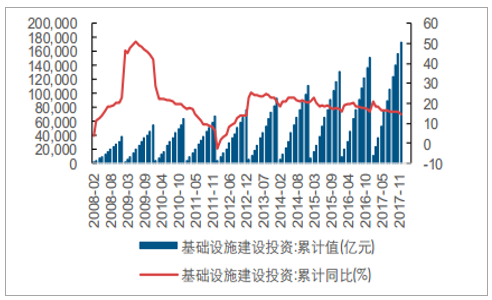

基建投資增速基本維持穩定

數據來源:公開資料整理

展望 2018, 壓制板塊估值的因素尚存,期待邊際改善。 從各地方固投計劃以及企業新簽訂單來看, 2018 年建筑企業基本面并不悲觀,板塊利潤增速有望大概率平穩增長。

相關報告:智研咨詢發布的《2018-2024年中國建筑行業市場深度調研及投資戰略分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國建筑行業競爭戰略分析及市場需求預測報告

《2026-2032年中國建筑行業競爭戰略分析及市場需求預測報告》共十五章,包括中國建筑業發展存在的問題及對策,2026-2032年中國建筑業發展前景及趨勢,2026-2032年中國建筑業投資策略探討等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢