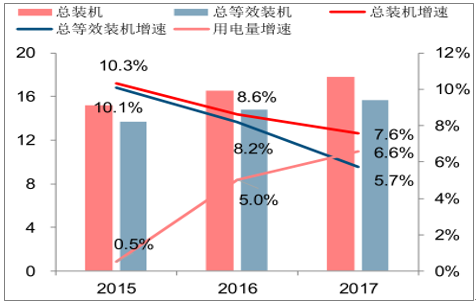

近幾年,電力行業受供給側改革的影響,全國發電裝機容量增長趨勢出現放緩跡象,但仍然保持在高于用電量增速的較快增長水平。以2017年為例,全國總裝機增速為 7.6%,為近 10 年最低;而2017年用電量增速為6.6%。表面上看起來產能增速仍高于需求增速,但發現用來衡量電力行業產能利用率的總裝機利用小時數2017年并沒有進一步下滑,反而微幅提升了1小時。

之所以出現這種現象,認為從分析產能增速的角度出發,僅考慮裝機絕對值的增長是遠遠不夠的。不同類型的發電機組利用小時數天然有著極大的差異,比如同樣 100 萬千瓦的裝機,核電站所提供的電量遠高于風電光伏等機組。在此引入等效裝機容量這一指標來進行分析,將當年的火電裝機利用小時定為折算基準,其他類型裝機按當年實際利用小時數折算成等效的火電裝機容量。

經過折算后的等效裝機增速 2017年為 5.7%,其下滑幅度要明顯大于實際裝機增速,這主要是因為我國新增裝機的結構發生了一定的變化,利用小時較低的風電、光伏等新能源裝機占比顯著上升。從 2017 年的數據來看,用電量需求增速已經略微高于等效裝機增速,使得供需結構出現改善,存量機組利用小時企穩回升。

我國電力供需對比(單位:億千瓦,%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國電力市場運行態勢及投資戰略咨詢報告》

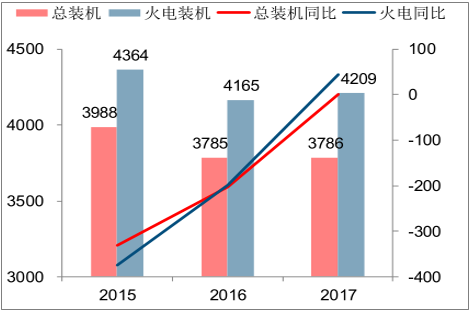

我國總裝機及火電裝機利用小時(單位:小時)

數據來源:公開資料整理

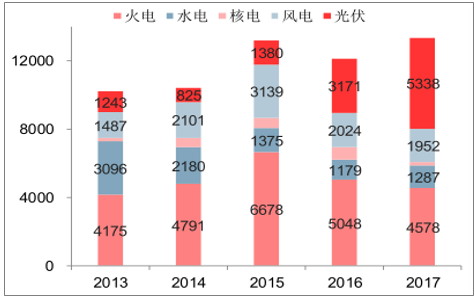

各類型裝機新增裝機容量(單位:萬千瓦)

數據來源:公開資料整理

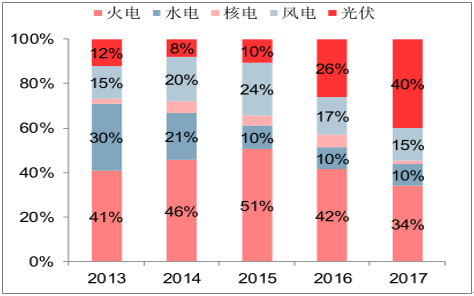

各類型裝機占新增裝機比例變化(單位:%)

數據來源:公開資料整理

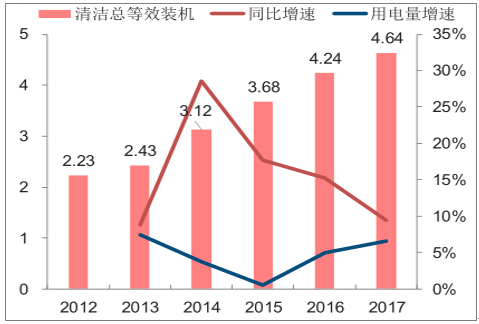

由于不同類型的電源裝機彼此間存在競爭關系,對于火電來講,其發電優先級低于水電、核電、風電及光伏等清潔能源,理論上要在清潔能源優先上網后才能獲取調度指標,市場普遍有一種擔心,火電裝機利用小時會因為清潔能源的迅猛發展而承受較大壓力。我們從折算結果分析,水電、核電、風電和光伏組成的清潔能源等效裝機增長較為迅速,增速顯著高于同期用電量增速,確實對火電出力造成了一定的不利影響。但相較 2014至 2016 年間清潔能源等效裝機增速大幅高于用電增速的情況,2017 年兩者有所趨近, 即事實上清潔能源的供給增長對存量機組的壓力有所減輕。

清潔能源等效裝機增速高于用電量(單位:億千瓦,%)

數據來源:公開資料整理

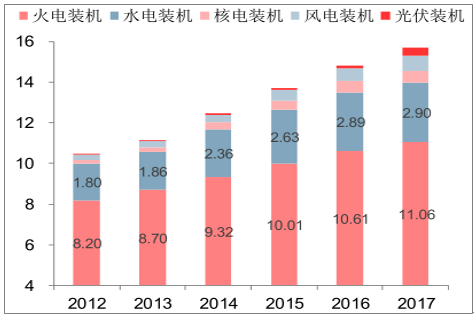

我國分類等效裝機歷年變化(單位:億千瓦)

數據來源:公開資料整理

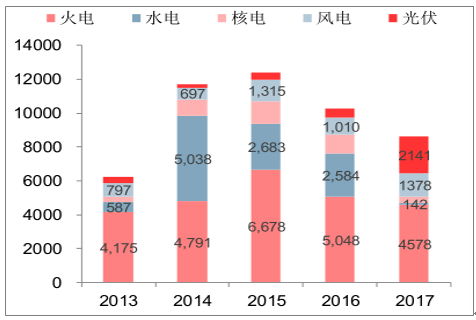

我國新增等效裝機歷年變化(單位:萬千瓦)

數據來源:公開資料整理

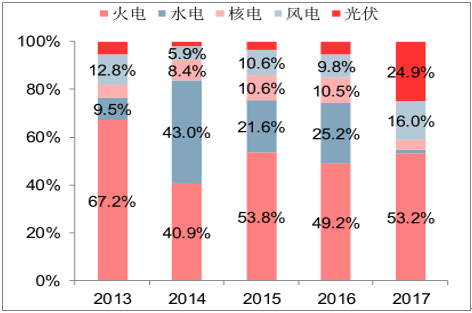

我國新增等效裝機歷年占比變化(單位:%)

數據來源:公開資料整理

2017年光伏和風電新增發電量分別為508億千瓦時和637億千瓦時,同比增加219億和 79 億千瓦時,但水電新增發電量為 197 億千瓦時,較去年下降434億千瓦時,使得清潔能源整體新增發電量為1693億千瓦時,同比下降212億千瓦時。在 2017年用電量高速增長的情況下,新增清潔能源的電量滿足不了用電需求的增長,火電獲得一定的發電空間,2017 年利用小時數同比上升44小時至4209小時,擺脫了2013年以來的連續下滑局面。

各類型裝機歷年新增發電量(單位:億千瓦時)

數據來源:公開資料整理

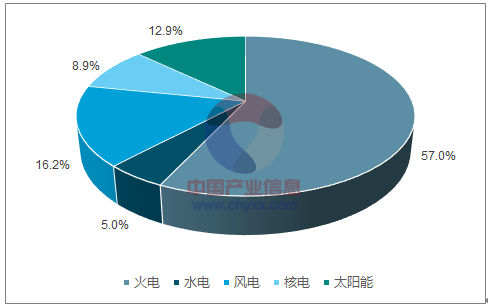

各類型裝機2017年新增發電量占比(單位%)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國江西省電力行業市場全景評估及產業前景研判報告

《2025-2031年中國江西省電力行業市場全景評估及產業前景研判報告》共十一章,包含2024年中國電力設備產業運行局勢分析,2025-2031年江西省電力產業發展趨勢預測分析,2025-2031年江西省電力產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢